年初以来,国防军工板块调整幅度比较大,幅度大致在20%左右。1月下旬,航空工业下属两家重要的上市公司发布2021年度业绩预告,显著低于市场一致预期,引发了市场对部分国有军工企业利润释放的担忧。

本期主要谈三个方面:1)年初以来行情复盘;2)调整是否到位?3)中期视角等待利润释放信心重建。

1. 年初以来行情复盘

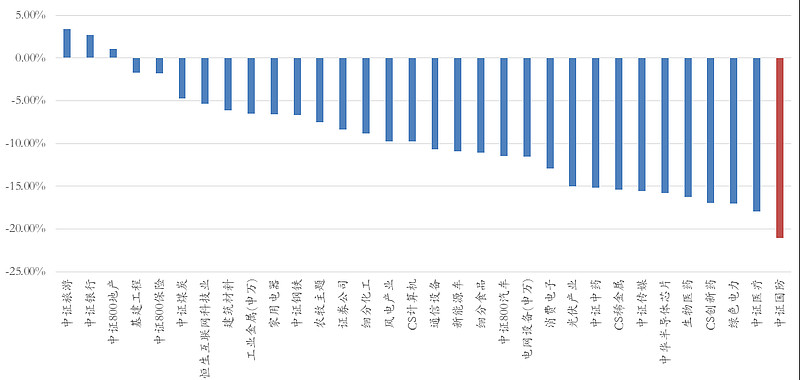

年初以来,截止到1月底,中证国防指数累计下跌21.05%,在所有的主流行业主题指数中排名垫底。

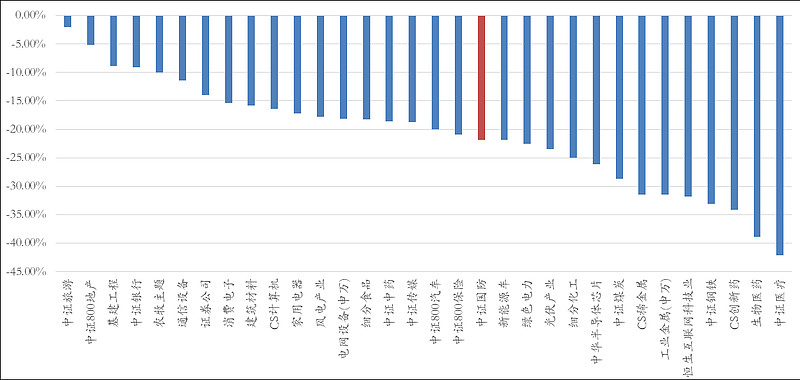

考虑到去年底为国防军工板块阶段性的高点,如果以去年下半年高点为参考,看各板块自高点的回撤幅度的话,中证国防指数属于中间略靠后的位置,回撤的幅度与新能源板块的相当。

复盘来看,除了市场系统性的因素之外,年初以来板块的大幅调整可以归结为3个方面的原因:

1)风格切换

开年前两周的调整可以主要归结为风格因素。具体来看,有两方面的背景:

海外:美联储加息预期提速,美国10年国债利率大幅上行,带来成长风格的估值压制;

国内:中央经济工作会议定调2022年稳增长的基调,政策适当牺牲中长期目标,开始转向短期稳增长。

目前看,风格压制的因素有望贯穿整个一季度,但是估值快速回归的阶段应该已经过去,稳增长和高景气方向估值难以在进一步收敛。

有一种观点,认为经济不企稳,则高景气方向难有趋势性的机会,从风格的角度去理解,有一定的参考价值。

2)龙头企业的减持压制

减持的压制主要针对部分下游的主机厂,目前看对股价的压制在去年11月份之后就已经开始显现。

1月15日晚,航发动力发布的关于航空工业的减持的公告,基本上意味着这轮的减持已经告一段落,而且自去年11月份以来的累计减持金额也基本上达到了集团的目标。

3)业绩预告显著低于预期

主要集中于航空工业集团下属的部分上市公司,上市公司交流纪要显示主要还是在研发费用上做了一定的调节。

业绩预告公告次日,板块跳空低开,并放量下跌,短期风险释放应该相对充分,但是中期的影响仍然在持续。其最大的影响在于,投资者对部分军工国企的利润释放缺乏信心,即从收入到利润的环节不能顺利传导,极端情况下会使得部分资金,尤其是一些长线资金会在短期内不再参与国防军工行业。

2. 调整是否到位?

第一,大盘企稳是板块企稳的先决条件。我们倾向于认为春节至两会前后,大盘大概率会迎来一段修复的行情:

1)1月议息会议的结果已经被市场阶段性消化,下一次会议需等到3月份;

2)两会前后,更多稳增长政策的出台值得期待;

3)多方调研及分析显示,1月份的信贷和社融有望显著优于市场预期,这也是前期大盘调整的最大的原因。

第二,下游主机厂的调整已经基本到位:

1)估值的角度,以中航沈飞为例,目前1000亿出头的市值,对应2021年的业绩(17亿)大致在60倍左右的估值,极端保守估计22年增速的下限值为20%(超过2021年的增速),对应2022年的业绩仅50倍估值;

去年4月底,中航沈飞800亿的市值,参考业绩指引16亿的利润,对应的估值也差不多在50倍的估值。

2)技术面的角度,1月21日(业绩预告公告次日),航空主机厂放量下跌,之后又经历了缩量的过程,筹码的出清已经相对充分。

第三,中上游材料及电子元器件怎么走?有两种逻辑:

一是认为机构仍然看好国防军工行业,所以会偏好于那些业绩释放相对顺畅的中上游环节,因为有望走独立行情;

二是中上游会受到下游估值的压制,不排除会阶段性补跌。

具体会走哪种逻辑,不太好判断。中航沈飞/中航光电的市值比可能是一个比较好的观察指标,如果能突破历史约束,走出独立行情,那就有可能带动整个中上游板块。

3. 等待信心重建

参考2021年上半年的行情,当时行业关注焦点在于十四五的订单的落地。市场通过两会国防预算、年报及一季报等三个事件进行验证,均逐一落空,导致股价最终奔溃。而从5月份之后,订单开始逐步落地,市场疑虑也逐步消退,从而也带动股价修复。

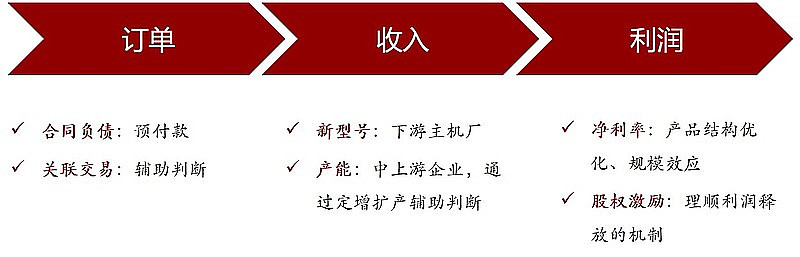

同样的,既然这次市场质疑的点在于利润的兑现,那么后面需要看到利润释放顺畅的信号之后,股价可能才能真正走出来,具体来看,可能会有三个方面值得关注:

1)正式年报的披露,让市场可以相对清晰的测算出实际的经营利润情况,以此来证明2021年年报为特定时间窗口下的一次性的行为,而并不是机制的问题;

2)年报无显著瑕疵,一季报业绩靓眼,等于也是变相向市场传递部分利润转移至今年兑现;考虑到去年一季度主机厂的基数比较低,相信今年的一季报还是值得期待;

3)最根本的,看到业绩释放机制的兑现,即股权激励的落地,疑虑彻底消除,关注的时间窗口为2季度至年中(需等待年报的披露)。

就像去年我们对十四五订单充满信心一样,今年我们对军工集团下属上市公司的股权激励落地也是充满期待:

一是2022年是国企改革三年行动的收官之年,也是推行股权激励的“最后的时间窗口”;

二是从上市公司交流反馈的情况来看,前期股权激励的良好的示范效应,上市公司层面上推进的意愿比较强烈,在做与不做这个层面上并没有分歧,更多的是在方案的具体的细节上,比如覆盖的人员范围等方面。

4. 投资建议

行业层面上,目前的情况比较类似于去年3-4月份的情形,风险释放其实相对充分,但是短期又缺乏趋势性的机会。去年市场关注的是订单的落地,而今年市场期待的是利润或利润的释放机制。

我们认为方向都毋庸置疑,剩下的就是时间节奏的问题。拉长时间看,行业的景气度会逐年兑现,利润释放的机制也有望逐步理顺。虽然,短期股价调整幅度比较大,市场信心也比较脆弱,但是我们认为行业长期的逻辑并没有被破坏。

以长期的视角参与国防军工行业,“以时间换空间”,通过拉长投资期限来提升投资的确定性可能是当前比较好的投资策略。

回过头去看2021年的行情,我们不得不承认,全年最好的布局的时间窗口是在3-4月份。如果当时,没有那个专业能力在4月底5月初精准择时,那么选择在3-4月份底部区域的定投可能就是最佳策略。