开始之前,还请各位老铁帮忙点个赞,谢谢支持!

本文是《价值事务所》的原创文章第878篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

前不久,药明康德与药明生物两兄弟先后于JPM会议上做了报告,随后没多久康德发布业绩预告,虽然药明生物还没有发布,不过JPM会议上基本也对其2021年业绩做了说明。

不得不说,这两真是太厉害了!

正好,和药明两兄弟类似的台积电市值也于今年一月突破7000亿美金(约合人民币4.5万亿),创出历史新高,所长可以毫不夸张的说,台积电的今天,就是药明两兄弟的明天,甚至药明两兄弟未来还能超越台积电。

毕竟,医疗是永远的朝阳行业,人类对健康的追求是无限的。

芯片行业可以造就一个近5万亿市值的台积电,医疗也必然可以造就出超5万亿市值的CXO。

而且,正如五万亿不是台积电的终点(人家近些年成长加速了),五万亿也绝不会是药明的终点。

01

价值事务所

宇宙无敌CRDMO

药明两兄弟本是同根生,因此,两者的打法可谓一毛一样,都是跟着分子走的漏斗式一体化服务。

什么叫跟着分子走的漏斗式一体化服务呢?

举个例子,在药明生物最新的会议纪要中提到:美国有个生产新冠抗体的公司,一共就4个人,他们凭借这个idea前年融了4000万美元,并于去年上市,目前有50亿美元市值,公司拿着idea以及用idea融来的钱找药明生物帮助实现。

所长就拿这个项目后续的可能情况给大家举例子。

当这家公司拿个idea找到药明后,药明可以帮助公司先将这个idea变成一个序列(药物分子),然后把序列变成了推进获批人体临床,这个过程可能会花费1-2年时间,向其收费几百万美元;

推进人体临床之后,公司可以帮其生产一期临床试验、二期临床试验所需要用到的药品,甚至还可以直接帮助公司做临床试验,这个过程可能又花费3年左右的时间,收费几百万美元;

到了三期临床试验,不论需要的病人还是药物数量级都和以前不一样,耗费的时间也不一样,药明可能又耗费几年时间,收费几千万美元,帮其推进到上市。

上市后,这个项目将迎来最大的订单,即商业化大订单,生产单位为吨级,合同可能长达几十年,收费上亿美元,如果中间过程会运用到一些药明的专利,甚至药明可以和企业申请销售分成。

上述过程就是药明两兄弟的跟随分子战略,跟着分子走,于是我们看到,药明两兄弟的整个服务项目,都是漏斗式的,从源头搞定一大堆分子,随着相应分子进度推进,公司后续金额更大的订单就会越来越多。

上图一是药明生物,图二是药明康德,这个漏斗的生命力着实惊人。

药明生物由于成立时间较短,全球生物药市场是近几年才开始迅速发展的,所以还看不太出来,因此,咱们这里主要看一下康德漏斗的威力。

上图已经表明,康德平台上最源头已经有了31万多分子,走到最末端即上市销售的CMO订单(药物生产订单,商业化代工是以吨为单位的)也有42个。

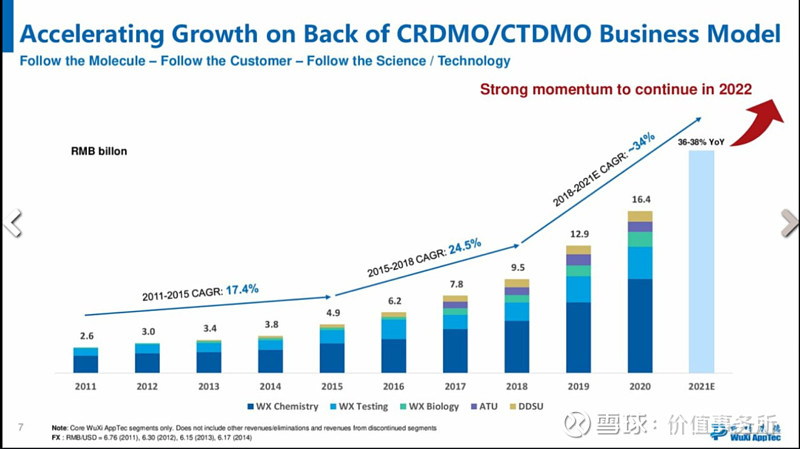

正是这些早期收入较少的CRO订单慢慢往下漏,变成后期的商业化CDMO/CMO订单,越往后公司的单个订单收入越来越多,整体营收增速越来越快。

我们看,药明康德2011-2015年的时候,营收复合增速只有17.4%;2015-2018年营收复合增长增加到了24.5%;而2019到去年,这个营收复合增速进一步提高到了34%。

那么,这个逻辑对于药明生物而言,也是成立的。

虽然能知道药明生物很强,但具体多强,所长觉得大家感知还不够。

这样,所长给大家详细掰扯一下,五年前,药明生物的市场份额是 5%(这里的市场份额指当年全球新增生物药项目给到药明生物家的数量),三年前达到 30%,这个数据已经非常高了,而2021年更是达到了 50%。

也就是说,到了2021年的时候,全球的生物药每两个新项目立项,其中一个就会给到药明生物来做。

2016年的时候,药明生物平台上分子总数只有103个,2020年这个数字涨到了334个,到了2021年的时候,这个数字涨到了480个。

至于上图四宫格里的下面两个图,指的是赢得分子,也就是客户从别的平台把项目迁移给药明。

换句话说就是,客户觉得本来服务他的其他CXO没服务好,将给了别家CXO的项目转移给了药明。2021年全年,生物药行业,有40个外来项目被转移给了药明,其中有15个处于三期临床甚至商业化阶段。药明康德也是如此,2021年全年,有41个处于临床2、3期的项目从外转入,足以证明,药明两兄弟在各自细分领域的实力。

02

价值事务所

业绩炸裂

看了上图的漏斗,大家应该也明白,药明两兄弟的业绩只能越来越好,开玩笑,这么多分子源源不断漏下去,早期CRO的项目收入是会低一点,但到了后期CMO阶段,一个项目基本都是过亿甚至过10亿的大单。

在药明生物CMO项目数量还较少的情况下,给出的2021年业绩指引是营收98亿人民币,利润约45亿人民币(这个利润,已经超过药明康德的扣非利润了)。

那么,照公司现在3200亿港币的市值(2600亿左右人民币),PE一下就掉到了不到60倍,惊不惊喜、开不开心?

后面的业绩,更大可能是加速的(参考药明康德,越往后业绩越好,因为源头的分子进度不断往后走,越往后收入越高)。

药明康德的业绩也确实超出市场预期,前不久发布业绩预告:营收228-229亿,同比增长38.0%到38.5%;净利润49.7-50.3亿,同比增长68.0%到70.0%;扣非净利润40-40.5亿,同比增长68.0%到70.0%。

根据咱们刚才的分析,药明康德后续业绩也只能越来越加速(我的天,31万个分子摆在那里的),事实上,管理层自己在JPM会议上也如此展望:“2022年收入和利润增长将继续加速,尤其是Chemistry”。

更重要的是,康德旗下还有下一代技术,即:细胞/基因疗法,去年前三季度,这个板块的收入是7.36亿,单三季度是2.83亿。而拿了高瓴80亿人民币投资的金斯瑞,2021年上半年,这块业务收入一共2.3亿,还不如药明一个季度的收入高……

人家平台上的基因/细胞疗法漏斗,已经有11个漏到临床三期了。

03

价值事务所

最后

药明生物&康德两兄弟本是同根生,打法基本一模一样,跟随分子/赢得分子,一体化服务,使得客户粘性极强,一个客户最大化自己的收益,现在业内所有的公司基本都在学习药明的这套模式,但他们却都做得不如药明好,没办法,谁让药明生物/康德把前端CRO做得这么好?

看看药明康德旗下的员工,一共3.49万,其中3.2万都是科学家……

药明的技术是引领全球的(这么多早期项目都在他们平台上,全球下一个方向在哪门清),看到他两平台上这么多的早期项目,就应该明白,完全不用操心他们的业绩。

最后,今天是约定每个月向各位老板们收点稿费(工资)的日期。

过去一年,陪伴大家走过了饱受煎熬的一年,这次恰逢大过年的,就当跟各位老板讨个红包了:恭喜发财,红包拿来,嘻嘻。

你的打赏对我们真的非常重要,一是因为有点收入我们可以安心研究、为你挖掘更多优质投资机会、提供更多优质服务;二是因为这也是对我们的鼓励,会让我们觉得自己做的事情有价值,算是对我们的一个激励。

大家就当捧个场吧,不尽感激。感谢你的厚爱,我们会继续坚定地走下去。

再一次祝大家春节快乐,虎年一切顺利,账户长虹,如虎添亿!