马斯克曾无比深情地说,钱多到了一定程度,就不再是一个消费问题,也不是投资问题,而是一个配置问题(capital allocation problem)。虽然首富的体验肯定很独特,但我认为即使不到他那高度,当你有了一定财富,长期来看本质上要解决的也是一个配置问题。有计划地配置,有计划地消费,最重要是实现人生目标。

但问题是炒炒股你可以自己动手并亏废剁手,但搞配置,是不是应该找专业的,养老啊、教育啊、传承啊都需要个专业协助,毕竟你剃个头还会找个Tony。而在金融市场上有一个职业叫做投资顾问,简称投顾,他们的服务解决的就是你的配置问题。

在我国投顾业务实际上有明确定义,是指接受客户委托,按照协议约定,为其提供基金投资组合策略建议,并直接或者间接获取经济利益。而从投顾吃哪口饭的角度,我们可以将投顾分为两种:一种是卖方投顾,另一种是买方投顾,一字之差,区别很大。

卖方投顾,有点类似于我们每个大家族里都标配的那个卖保险的亲戚,他把不同的金融产品转介绍给你,抽取佣金。但由于他销售不同产品赚到的佣金点位不同,就会产生很大的利益冲突,从而屈服于佣金导向(commission driven)。因为他有两个基本诉求,一是卖佣金高的产品给你(但不一定是适合你的好产品,且佣金高的产品常是融资成本高的坏产品),二是增加你的交易频次。

而买方投顾——有点像基金经理——赚的是你资产一定比例的管理费,所谓管理与服务导向。那对他而言,就比较希望你的资产能膨胀,做长期生意,而不是一锤子买卖。

买方投顾还有另外一个特点,他是全市场去找配置产品,也就是有所谓的全市场sourcing的能力。曾经一些外资大行某旗某打的所谓投顾,也自称自己是买方投顾,但他给你配置的金融产品,不会超过他外资行自己产品池的边界。这些外资行的投顾本质上仍然是卖方投顾。

总体来看出于利益一致性的原因,买方投顾会比卖方投顾靠谱。如果你需要找一个投顾帮你解决配置问题,我会建议你找买方投顾。而我当年在美国干的卑微工作,其实也就是持牌的买方投顾。

(来源:《中国基金投顾蓝皮书》)

不过买方投顾的活相当不好干。为啥呢,因为不仅涉及金融投资。其实客户来做配置,他们的需求是不明确的。你可能会认为他们来你这里,不就是为了能赚钱吗,秃 naive。我以前会花大量时间帮客户分析市场,做心理咨询,从各个角度缓解客户的心理压力。所以大家都知道我是个不错的技师。这两天先锋领航投顾与毕马威(KPMG)出了一个《中国基金投顾蓝皮书》,报告里有一个问卷调查研究结果,你会发现客户的第一需求不是“帮我赚钱”,而是“理解我的需求”。在心理按摩这个层面,我是——屁股后面挂水壶—— 有一腚水瓶的。

(来源:《中国基金投顾蓝皮书》 )

最牛逼的投顾就跟给你剃头的Tony老师一样,要“懂你”,要哄你开心。所以投顾人才一般都特别复合型,比如人类行为教育、金融教育、市场研究、金融学、经济学、指压精油足道、吹拉弹唱,样样都要行。说白了投顾不仅是一个顾问,更是一个客服。

而被我们当成学习好榜样的美股市场,是怎么把投顾业务给越玩越大的呢?美国从上世纪30年代的卖方投顾,逐渐发展过渡到买方投顾,大致经历了下面这个漫长过程。

(来源:《中国基金投顾蓝皮书》)

先锋领航基金(Vanguard)是美国买方投顾的代表。上世纪八十年代,Vanguard最先推出免掉所有代销费用的基金,开始尝试赚管理费驱动模式来代替佣金驱动的模式。但凡一方开始不收前端认购费,大家知道游戏的方向肯定是倒逼其他人都不收费,所以整个行业就开始向买方投顾的方向发展。

而Vanguard玩投顾业务,有两个模型玩得很六。

一个模型叫VCMM(Vanguard Capital Markets Model,先锋资本市场模型),VCMM 基于各类资产大数据的预测模型,通过对包括利率、通胀、全球经济、全球股票、债券市 场、商品市场、汇率等历史数据变量,进行系统分析,来预测各类资产收益率、波动率和相关性。此模型被使用了20年,积累了大量的市场数据。如何验证它的准确性——就算将其用于A股,2012年至今,5年滚动收益率也大概有90%的时间落在了VCMM模型预测区间内。VCMM全球现在有超过 3000万投资者的使用,过去二十年为累计收益超过10 万亿美元。

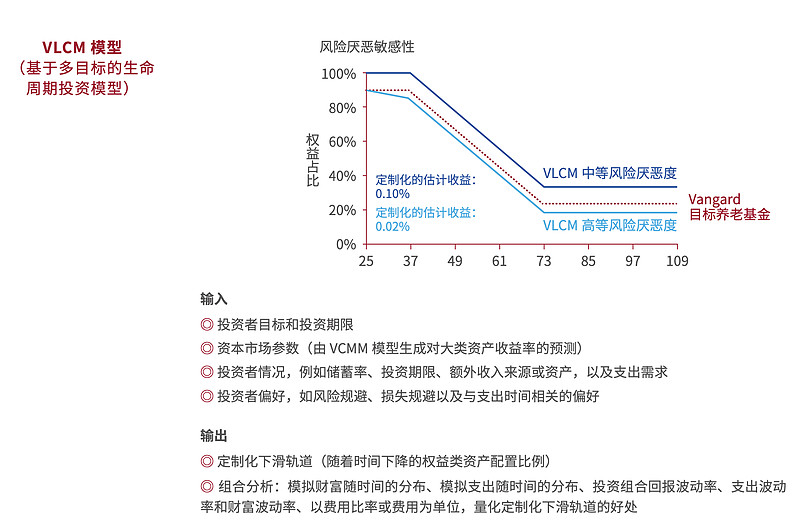

而另一个模型叫做VLCM(Vanguard's Life-Cycle Investing Model,生命周期投资模型),这个模型是将资产配置投射到你个人目标上,根据你的具体情况、制定个性化路径,模型的定制程度使 VLCM 能够同时满足客户退休和非退休的策略目标。

比如最最简单的一个策略框架,你初出茅庐还有45年才退休,那么权益、固收资产配置比例分别为 95%、5%,然后逐年你的权益类资产比例下降 0.25%,直至到目标日期还剩25 年,此后权益类下降 1.6%, 直至目标日期,走上人生巅峰(如下图)。

(来源:《中国基金投顾蓝皮书》 )

逻辑很简单,VCMM做配置,来赚钱;VLCM做计划,让资产配置服务于个人目标。长期资产的回报与预期相结合,市场情况不断变化,动态调整实现路径。

不过最近美国的新趋势,是智能投顾的兴起。智能投顾是啥呢,说白了,就是把ABC(人工智能、大数据、云计算)整合到资产配置这个行当,企图把我当年的饭碗从地平线上给抹掉呗。现在美国有三大智能投顾平台,有成立于2008年的Betterment,成立于2009年的Personal Capital ,以及成立于2010年的Wealthfront ,经过十多年的发展,到 2021 年底,三者资产管理规模分别达到 320 亿、220 亿、 280 亿美元。而Vanguard 也在分别在2014年和2020年,放出个人智能投顾平台 VPAS和全智能投顾 Digital Advisor。 Digital Advisor 的服务门槛仅仅为 3000 美元,算得上非常普惠金融。因为当年在美国本技师的服务门槛比这可要高多了。

纯智能投顾靠谱不靠谱?我认为你肯定还是要加入一点人类干预的,万一发生人工智障呢。另外还有一个很重要的原因,就是我之前说的,投顾的活还有一半的心理医生与按摩推拿,这些ABC代替不了。所以我认为有持牌投顾+智能投顾的服务——所谓的混合投顾模式——可能会是未来的大方向。

最后说一句,在国内随基金投顾试点的推进,各大基金券商独立第三方,也紧锣密鼓陆续推出了智能化、线上化的投顾服务。Vanguard2019年与蚂蚁集团共同成立了先锋领航投顾,拿到了证监会的第一批基金投顾试点资格,2020年在支付宝上线了投顾服务——“帮你投”。

“帮你投” 迅速获得蚂蚁系线上化用户运营能力,而Vanguard则倾注其投研能力,合璧联珠。除了上述提到的VCMM模型用在“帮你投”上之外,Vanguard同时也引入VAAM(资产配置模型)、TVAA(时变模型),众模型矩阵情同手足地密切拥抱你的投顾需求,除了讲究“投什么”,更为讲究“怎么管”。

有些人会认为找投顾不就是买基金吗——很不一样,你买菜能叫点外卖吗。投顾的服务是一整套业务流程与支撑体系,而不仅仅是一个基金组合,更不是一个基金,不止帮你赚钱,也帮你管钱。你可能会觉得投顾没必要这个头我可以自己剃,但你配置失败的代价可比理发失败高太多了。好的基金是为你的钱袋子服务,而好的投顾是为你的人生目标服务——比如环游个世界啊,读个藤校的MBA啊,传个王位啊,这些才是投顾能帮到你的地方。

-------------------------

本文不包含任何投资建议。