来源: 无冕财经

过往房企正是拿着预收款加杠杆,这一环管住了,也意味着此前的快周转模式,难以为继。但异常严格的监管,却成了高杠杆房企的引爆器,相对健康的房企,也容易误伤。平衡其中的尺度,需要很高明的技巧。

临近春节,丧了好久的地产股,在一系列“宽松”信号中,燥了起来。

其中一项,是预售资金监管放松传闻。1月19日,路透社消息,监管层正起草全国性规则,让房企更易获得商品房预售托管账户的资金,这是缓解行业资金短缺而采取的最新举措。不过,这一传闻尚未得到官方确认。

受此影响,当日,地产股尾盘突然拉升,碧桂园、世茂集团、富力等多只个股收盘大涨。

去年9月,恒大爆雷,楼盘大面积停工,违规挪用预收款行为曝光,“保交楼”被提到史无前例的高度,各地方政府纷纷截住预售资金,防范项目烂尾。

预售资金,即商品房开始预售之后,房企收到的购房款,具体资金类型包括定金、首付款、后续付款、按揭付款等。过往监管宽松时,房企靠预售资金加杠杆,快周转,冲规模。而今监管急刹车,这一资金池成了一滩“死水”,分分钟拿捏住房企的流动性。

靠购房者的钱撬动杠杆的时代要结束了,然后呢?

曾经的杠杆神器

购房者可能不会想到,自个儿掏给开发商的钱,恰恰是其通过高周转,实现“四两拨千斤”的关键。

先看一组数据,感受一下高周转模式下房企对居民预收款的巨大依赖。

2011年-2015年,个人购房定金 按揭贷款 预收款,占房地产开发资金的比重稳定在38%左右。2016年开始,高周转模式开始盛行,这一比例快速上行,2021年10月已经达到53%的水平,而且2021年上半年,这个上行速度明显加快。

换言之,房地产开发资金有一半来自居民预支的购房款。

▲预售资金监管范围加大。图片来自涛动宏观。

这背后是一套完整的循环流程。

简单来说,房企拿地,加快开工进度,快速获得预售资格,然后上市预售。因预售资金监管不严,这笔原用于本项目开发建设的钱,就会被预支,用于新的购地支出和新开工,开始新一轮的“拿地-开工-预售”流程。

这个开发过程,房企自有资金实则很少。拿地靠前融,施工阶段工程款又由供应商垫付,满足“四证齐全、30%自有资金、二级以上资质”的“432要求”后,则向银行申请开发贷,替换掉前融。

所以本质就是,房企拿居民的预售款撬动了杠杆,从而达到上规模,进入行业TOP序列,获取金融机构白名单,然后进一步实现上述操作。

我们可以做个假设,房企原始投入1亿元,拿下地货比1:5、净利润为10%的项目,按照某TOP3房企经典的“456”模式,大概是这样的:

原始投入1亿元,按照4个月卖楼,5个月回款,6个月现金流为正,一年周转两次,当年可实现总货值10亿元,净利润1亿元。这期间,预售回款的资金可用于新拿地、新开工,正向滚动,持续扩大规模。

这也很好地解释了,过去房企新开工和竣工增速存在的巨大“剪刀差”,前者增速比后者高出近10个百分点,特别是2017年-2019年,这是房企快周转、加杠杆的结果。

这个循环对资金链、特别是销售回款的依赖度很高,赌的就是房价上涨的预期,背后则是大量的购房者。

然而,从“三道红线”到“两道红线”,房企的融资命脉相继被卡,叠加销售下行,整个快周转链条愈发不稳定。

一旦预售资金被严监管,房企便开始转不动了。

“活水”突变“死水”

恒大事件是一个导火索。

“本来今年年初还好,但出了恒大事件,恒大每年要完成竣工面积对应100万人,如果100万人的房子都是烂尾楼,如果有10个恒大,就是1000万人的房子不能正常交付,那当地政府的压力非常大。”阳光城副总裁吴建斌在去年末的一次演讲中这样说。

恒大事件后,为防止项目资金被集团抽调去填补别处空缺,保交付,各地方政府纷纷加强预售资金监管。

“你可以卖房,但钱一定要专款专用,不能调回总部让总部还债,一定要留下。所以现在房企的账面上,很多钱被各种理由监管。”吴建斌说。

被监管的规模有多大?来自信达证券的研报数据显示,去年9月-12月,全国预售资金监管规模大约为1.6 万亿元。

也就是说,如果大批城市预售款监管宽松,房企撬动的“资金池”,将是万亿量级。

但现在,这些“活水”都被锁住了。

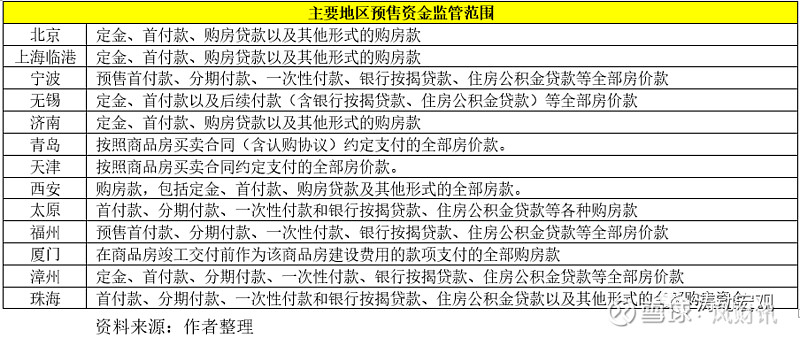

一般而言,预售资金分为“重点监管资金”和“一般监管资金”,前者的形式,或按工程造价的1.1-1.3倍,或按项目预售总金额的15%-50%,或是每平方多少元进行监督,提取严格,并根据工程节点设定留存的最低比例。后者则较为宽松。

属地管理管理原则下,各地监管标准并不统一,具体到监管的范围、额度,以及资金支取方面,都不同程度地严苛起来。

“各地竞争性加强预售资金监管,甚至陷入了囚徒困境。”据国海证券研报指出,主要措施包括:升级资金监管范围,甚至全额监管;提高监管比例,不再区分重点监管额度与一般监管额度,对全部资金进行预防式封闭管理;提高支取节点要求,房企支取时间变长等。

▲多个省级政府出台关于预售资金监管的针对性政策。图片来自网络。

少数城市,如广州、成都、烟台等适度松绑外,多数仍从严。

比如,重庆要求将全部开发商的预售款35%进行监管,取消以往根据信用资质进行差别化管理;太原的监管比例达到40%;银川的重点资金监管比例,最高甚至可达50%。

“以福建省来讲,福建的监管比例比较高,如果住宅的开发成本是3000元/㎡,监管资金大概1.3倍,就是近4000元/㎡,这么多钱要被政府监管,什么时候给你?竣工再说。”上述房企高管举了个例子,帐面是你的钱,但不能用,在这种情况下,房地产公司肯定没有好日子过。

被阻断的输血链条

根本上,预售资金的监管,意在维护购房者的合法权益。但异常严格的监管,成了高杠杆房企的引爆器。

房企母公司借新还旧本就艰难,钱又被卡在了项目层面,原本向母公司输血的链条直接被阻断,债怎么还?

已经爆雷的佳兆业、挣扎在违约边缘的世茂,都是风险指示灯。

这两家绿档房,账上均躺着上百亿的现金。

“我们已经连3亿元也拿不出来。”去年11月,佳兆业集团总裁麦帆对理财投资者说,截至10月20日,佳兆业账面受限现金和在途现金,合计360亿至380亿元,均被卡在监管账户中。

世茂同样受困。总裁许世坛说:“金融机构和政策加大了监管,有些明明压1亿元可以交楼,但是非要压3亿元。”截至去年11月末,世茂集团690亿元的账面资金余额中,受监管的预售资金达529亿元。

预售资金是房企重要的资金来源,“过度的监管将各城市的资金池割裂开来,阻碍了项目自身、项目和母公司、母公司和金融机构、金融机构继续投放资金的大循环,加大了房企现金流断裂的风险。”国海证券研报指出。

亿翰智库的一项测算更为直观。

预售资金计入房企的合同负债科目,50家样本房企中,假设合同负债中有10%和20%的资金受监管限制,然后调整2021年中期的现金短债比和净负债率:

10%的条件下,22%的房企调整后的货币资金,难以覆盖短期有息负债,30%的房企净负债率高于100%;20%的条件下,后面两项指标的房企比例,均上升至52%。

国海证券研报指出,强监管下,很多房企陷入“融资收紧—流动性风险—预售资金收紧—停工—销售难回款难—流动性风险进一步加剧”的负向循环。

对于相对健康的房企,也容易误伤。

“我们和政府也提了意见,能不能分类,比如爆雷的企业,直接封闭运作;有危险的企业强监管;正常企业正常监管。如果正常企业也强监管,就容易把正常企业搞不正常了。”旭辉控股董事局主席林中在接受媒体采访时曾表示。

一个更现实的问题是,而今正是年关,供应商、总包方以及农民工工资的付款节点,若是这些刚性支出无法顺利兑付,集体讨薪的场面或会上演,房企的压力会更大,这亦是当地政府不愿看到的。

这也是当下部分城市陆续调整监管的逻辑之一,比如山东烟台,便分别对信用等级AAA级、AA级的开发企业,预售金留存比例分别降低5个、3个百分点,释放出来的资金优先用于农民工工资支付。

预售转现售?

房企可倚仗的资金中,回款确定性最高。而今又被监管捏的死死的,一旦有“放松”的风吹草动,市场情绪便高涨起来。

放松的期待会成真吗?答案不然。

确保项目按时交付,是大前提,关键仍在于“度”的把握。

优化、纠偏,保证信用较高、经营稳健房企的正常运营,是目前的基调。但要大范围放松,将“活水”给释放出来,大概就是妄想了。

“类似信用等级高的,有银行保函的,可以降低监管比例,但这只是在有限的范围内腾挪和优化,不改变预售资金监管加强的趋势。因为,过去太宽松了。”广东省住房政策研究中心首席分析师李宇嘉分析称。

他指出,这个钱,本来就是购房者的。开发商提前拿去,搞新项目、搞多元化。购房者交了首付,还要交着月供和利息,却看不到房子,也住不进去。所以,严监管是必须的。

这就涉及一个关键问题,过往房企正是拿着预收款加杠杆,这一环管住了,也意味着此前的快周转模式,难以为继。

洗牌是在所难免的,过往以高杠杆、高周转撬动规模的民企,包括泰禾、蓝光、恒大等,都在退场。

甚至有观点认为,未来房地产市场将逐步转变为现房销售为主的模式。

“以现售取代预售,消灭烂尾的可能性,看似解决了问题,但事实上掩盖了在预售全链条管理上的问题,也不符合前期投入大、资金周转慢的地产开发模式。”李宇嘉表示,试想,既要保持高地价、保持卖地规模、保持开发投资规模,还不允许开发商过多融资,保持资金链安全,又要求现房销售,这怎么可能呢?

短期看,政策边际放松了,项目有钱复工,以未完工的项目在竣工周期的支撑下,对房地产投资还有支撑。

长期呢?销售对房地产投资的杠杆效应就会明显下降,地方GDP、财政收入、无数上下游企业和就业等等,遭受的冲击又该如何?