昨天还在讨论兴业转债收盘能站稳115元么,今天开盘就是一支穿云箭!116元轻飘飘的踩在了脚下,说好的春节后一起卖出,你们可不要抢跑哦。而之前卖出的,已经男默女泪,黯然神伤了!

湖盐转债(SH110071)今晚公布向下调整转股价格至5.89元。我看了一下,计算和我完全一致,不过加上股权激励下调的几分钱,就比我算的要低5分钱。这份公告无疑给随意质疑我的人当头一棒。

雪天盐业(SH600929)这段时间持续下跌,虽然湖盐转债价格一直还算坚挺,不过转股价值已经从129元降到了121元,目前133元的价格安全垫不算充足,需要注意其中风险。

台21转债将于明天上市。平静之下却隐藏着一个大瓜。那就是——这次台21转债发行的过程中,台华新材数名股东涉嫌违规认购可转债。

这究竟是怎么一肥事?故事的源头还要从一份质押公告说起。

2021年12月27日晚

台华新材(SH603055)发布公告称,公司股东华南投资和华秀投资质押股权,准备债权类投资。明眼人一看就知道这是准备认购可转债了。

当时就有投资者就产生了疑惑,“华南投资”持有公司股份比例为 14.76%,其一致行动人“华秀投资”持有公司股份比例为 4.35%,两者合计持股占比为 19.11%。然而,在2021年7月12日 和 9月22—24日,华秀投资分别通过大宗交易和集中竞价方式减持了公司股份。

根据证监会规定,自2021年1月31日起,可转债交易(含申购、认购)纳入短线交易规则范围。如果华南投资和华秀投资在减持公司股票后不到半年的时间参与认购可转债,那就有构成短线交易行为的嫌疑。

2021年12月29日晚

台21转债网上中签率公布,原股东认购了60.15%的可转债,当时我看了原股东认购比例,心里一合计,咯噔了一下。暗想,这下公司股东恐怕有麻烦了。

2022年1月18日晚

台华新材发布可转债上市公告书。公告书显示,华南投资和华秀投资均参与了可转债的认购。

2022年1月19日下午

有投资者向台华新材公司致电,对公司股东涉嫌违规短线交易事宜进行求证。

台华新材的答复让人意外。关于是否构成短线交易,公司答复的大意是“好像不违规吧,股是股,债是债……”

这个答复和“你们抓捕周树人跟我鲁迅有什么关系”简直有异曲同工之妙!

投资者追问道,华南投资和华秀投资目前还是一致行动人么?公司回答:是。

这下实锤了……

事情就到此为止了么?远远没有。公司公告显示,2021年9月2日—9月6日以及9月9日,公司股东创友投资通过集中竞价交易和大宗交易的方式减持过台华新材股份。

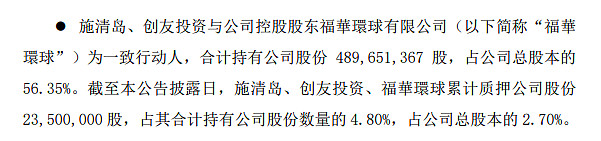

而公司公告称,施清岛、创友投资与福华环球为一致行动人。

这就意味着:此次台21转债发行,前四大持有人(创友投资、华南投资、施清岛、华秀投资)在卖出股票不到半年的时间内,又认购了公司新发行的转债,这一认购行为涉嫌违规短线交易。

说他们不知道这一行为是涉嫌违规的吧,可有一点让人难以理解——早在2021年12月28日下午14:30左右,在可转债发行路演问答环节,有投资者向公司董秘提问,询问华南投资和华秀投资认购可转债是否违规,当时参加路演的相关人员名单见下图。但直到16时路演结束,在其它所有问题均得到答复的情况下,该问题始终被晾在一边。

鉴于此次事件存在牵涉股东人数较多、金额巨大、投资者事前提醒过但相关人员置若罔闻的情况,那么接下来又会发生什么呢?

按照法律法规,监管部门和上市公司大概率会对本事件进行核查,明确公司股东行为是否构成短线交易行为,如果不构成,上市公司应该说明原因;如果构成,则后续还可能会有以下的可能:

1.上市公司向公众道歉,表态将完善工作制度,加强内部培训,杜绝此类事件再次发生;

2.这四名股东认购债券的收益归公司所有;

3.根据《证券法》第一百八十九条之规定,监管部门对公司股东给予警告,并处以罚款。

插一句题外话,要是当时这些股东不认购的话,这只可转债网上散户的中签率将会从46户中1上升到22户中1,大约提高1倍左右。所以,网上参与申购的1094万户几乎都是这次事件的受害者。最搞笑的是,如果股东的确违规,那么收益归公司所有,可这些股东持有的股份占比很高,无非是把收益从左边口袋挪到了右边口袋,而真正最受损的散户却没有任何补偿。

算了,还是来说说明天可转债发行和上市的事。

Ø新债申购: NO.3城市转债(SZ123136) ,对应股票:新城市(SZ300778)

(1)公司概况: 主要在华南地区从事城乡规划、工程设计和工程咨询。其中城乡规划、工程设计收入占总收入比例约为95%。公司竞争力较强,负债率较低。

(2)转债概况:总规模4.6亿元,评级AA-,转股价值103.59元。

(3)存在风险:应收账款较高,且有坏账风险。

(4)行业对标:设研转债。

(5)总体印象:质地一般。

(6)认购情况:从质押情况看,前三大股东将积极认购。说到这里,不得不和台华新材的事联系起来,新城市的股东在2021年7月6日减持公司股票后,公司将可转债发行时间拖到了2022年1月21日,刚好迈过半年的坎,这时候股东再认购,就名正言顺。从这一点来说,新城市的内部管理比台华新材要规范的多。

(7)中签测算:网上每户中0.01签(200中1)。

(8)价格估算:我认为可能区间为126—128元。

(9)结论:我会申购。

Ø新债上市:台21转债(SH113638),对应股票:台华新材(SH603055)

(1)公司概况:主要从事锦纶织造业务,现已构建起集纺丝、织造、染色及后整理一体化锦纶全产业链,公司研发生产环保健康、户外运动、特种防护等三大系列、多种高档功能性成品面料,是中国高档功能性面料领域的龙头企业。公司的主要产品为锦纶长丝、坯布和功能性成品面料。

(2)转债概况:评级AA,总规模6亿元。

(3)行业对标:台华转债。

(4)总体印象:质地尚可。

(5)价格估算:转股价值97.87元,给29—31% 的溢价,开盘价格126—128元。

Ø新债上市:佩蒂转债(SZ123133),对应股票:佩蒂股份(SZ300673)

(1)公司概况:主要从事宠物食品的研发、生产和销售,公司主要产品有畜皮咬胶和植物咬胶等宠物咀嚼食品、宠物营养肉质零食、宠物干粮、宠物湿粮及其他宠物食品。其中84%的营收来自于海外市场。

公司销售主要为 ODM 模式,这样的话没有自主品牌,没有核心竞争力,没有高额利润。为此,公司基本完成自有品牌的框架搭建,并在线上采取多渠道分类策略。一方面依托天猫、京东等传统电商平台进行布局;同时围绕抖音、小红书、小程序等社交电商平台,自建用户运营体系,完成品牌用户直接高效转化。

随着我国低生育率和宠物市场的繁荣,目前家庭宠物猫狗类数量在1亿只以上,市场较为广阔。虽然2021年越南基地停产对公司业绩影响较大,但目前已基本恢复生产,且2022年柬埔寨基地及新西兰基地将有新的产能释放。

(2)转债概况:

评级AA-,总规模7.2亿元。

(3)行业对标:仙乐转债。

(4)总体印象:概念独特,值得重点关注。

(5)价格估算:转股价值89.91元,给39—41% 的溢价,开盘价格125—127元。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。