1. 前言

2021年12月开始,基建工程作为绝对的低估价值类指数,居然火起来了,雪球上还有小伙伴留言来问我对基建指数的看法。回想一下2020年的消费、医疗赛道,2021年的新能源、芯片、光伏、周期赛道等成长风格当红之际,银行、保险、地产、基建等传统的价值风格指数被接连爆锤,只能说是峰回路转。

2021-10-23我在雪球上写过一篇《指数投资拾遗之成长价值篇》,当时觉得根据创业板和沪深300的走势,接下来很有可能会从成长阶段回归到价值阶段。没想到,才过了没两个月,价值之风就开始回归了。这不仅让重仓价值类指数的我,有种“剑外忽传收蓟北,初闻涕泪满衣裳”之感。

2. 指数分析

2.1 博格公式分析

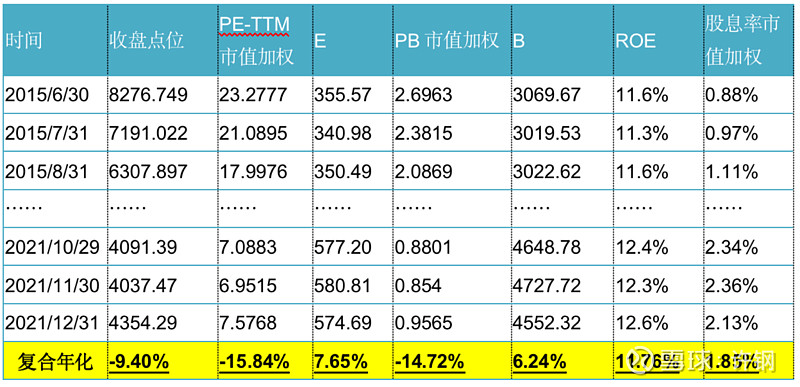

从理杏仁网站下载“基建工程”的历史月数据:

由于基建工程指数数据起始于2015-6-30,刚好是牛市最高涨的时候,因此到2021年底的6年半里,指数复合年化下跌9.4%,其中PE-TTM下跌15.84%,而盈利是复合增长7.65%。从PB的角度来看,估值PB同样下跌很多,年复合下跌14.72%,净资产B年复合增长6.24%。

ROE变化不大,一直在11~13%左右,算术平均值为11.76%。

股息率则从期初的不到1%,逐渐上涨到目前的2%以上,算术平均为1.85%。

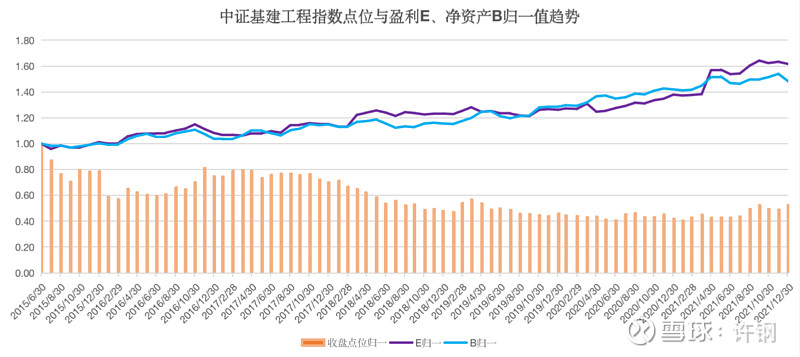

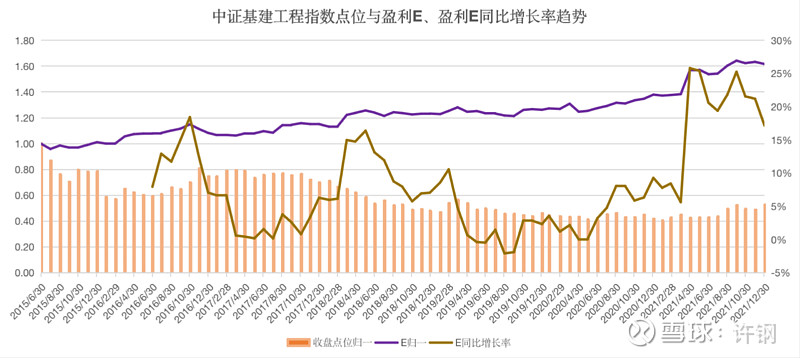

2.2 盈利E和净资产B归一值的趋势分析

仍然从盈利E和净资产B的归一值,与指数点位归一值的变化来看,基建工程指数有几个特点:

1.由于期初的估值过高,因此这6年半里,指数点位与盈利E、净资产B是完全背离的走势,指数一路向下,盈利E、净资产B一路向上;

2.盈利E、净资产B的变化曲线几乎重合,说明该指数的增幅相当稳定,是妥妥地稳健型价值类指数;

3.6年半的时间里,盈利E增长了62%,净资产B增长了48%,并且都没有出现过大起大落的情况;

4.6年半的时间里,基建工程指数一直在消化之前的高估值,到目前为止,PE-TTM不到8倍,PB不到1倍,已经把之前的高估值消化完成,下跌的动量释放完毕,接下来就看何时能够开始上涨了。

5.其实基建工程对应的个股都是一些中字头企业,每年盈利都不错,只是分红率(即红利支付率,指每股红利与每股净利润的比值)不够高,导致股息率并不高。如果能够象格力电器那样拿出盈利的70%来分红,股息率能到1/7.5768*0.7=9.2%,而实际目前的分红率仅为2.13%/(1/7.5768)=16%,所以等待着象中远海控小股东联合提议提高分红率的那一天。如果能够有9%的股息率,我直接拿出准备用于养老的钱全仓买入并一直持有,准备就靠这些股息来代替养老金了。

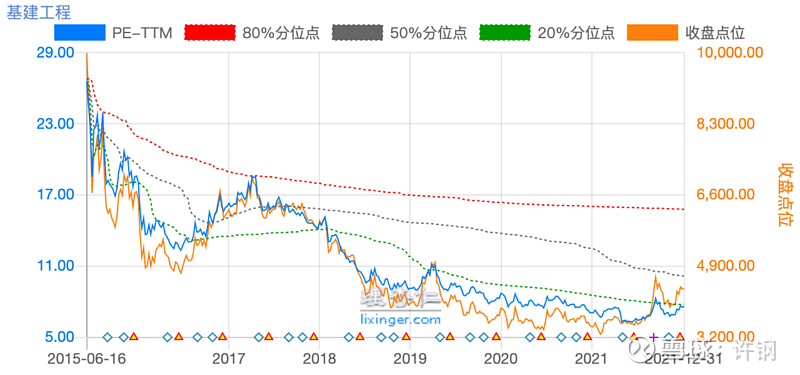

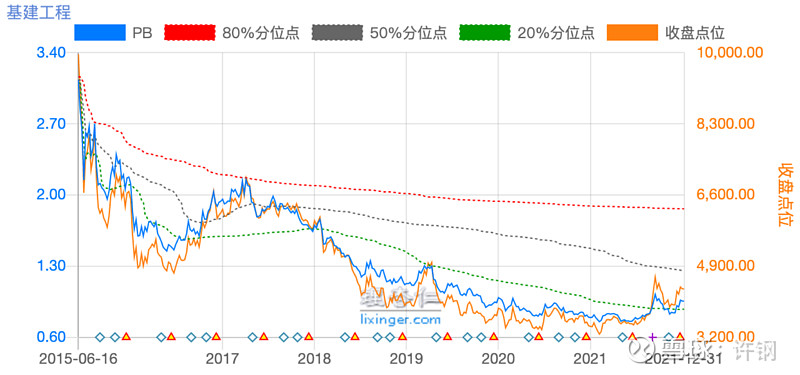

2.3 从估值角度来考察

通过把指数点位分别与PE-TTM、PB进行相关性分析可以得到:

两者与指数的相关系数都相当高,因此,以PE-TTM或PB估值为标尺都可以来衡量基建工程指数的点位。

从PE-TTM角度来看,截止2021-12-31,PT-TTM=7.58,仍在绿色的20%分位点附近,属于低估区间,距离高估的红色虚线(PE-TTM=15附近)有一倍的上涨空间。

从PB角度来看,截止2021-12-31,PB=0.96,也在绿色的20%分位点附近,属于低估区间,距离高估的红色虚线(PB=1.86附近)也有近一倍的上涨空间。

因此,从估值的角度来看,基建工程指数如果上涨到开始高估的区间,有接近100%的上涨空间;如果上涨到50%的历史分位点(即灰色虚线处,PE-TTM=10.2,PB=1.25),按PE-TTM估算有10.2/7.58-1=34%,按PB估算有1.25/0.96-1=31%的上涨空间。

而如果仍然下跌到历史最低位(PE-TTM=6.3,PB=0.77),则按PE-TTM估算有6.3/7.58-1=17%,按PB估算有19%的下跌空间。

所以,当前的基建工程指数是下跌空间15~20%,上涨空间35~100%,再叠加上政策导向利好基建行业的因素,投资有相当的胜算。

2.4 盈利E同比增长率分析

对基建工程指数每月的盈利E同比增长率(与上年同期对比)进行趋势分析,可以发现有3次超过15%,第1次是在2016年中,第2次是在2018年Q2,第3次是2021年4月至今。其中前面2次持续时间都很短,而最近这次虽然持续了较长时间,但主要是由于2020年的疫情影响导致基数较低。

不过,综观基建工程的长期变化可以看到,基建工程指数的盈利E同比增长率几乎就没有负增长过,取各月的算术平均值,盈利E同比增长率=8%。因此,从业绩的角度来看,基建工程虽然算不上成长,但却是妥妥的价值型指数,业绩稳定,只等待市场的东风来临,就有一飞冲天的机会。

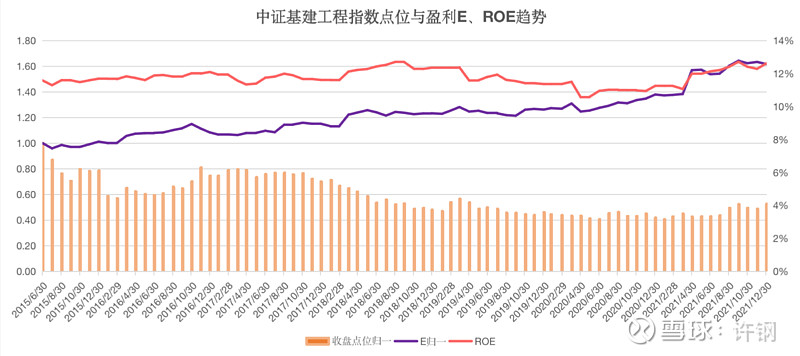

2.5 ROE趋势分析

基建工程指数的平均ROE为11.76%,并且波动极小,最小值为10.6%,最大值为12.7%,极其稳定(如果是个股,都让人怀疑是做出来的业绩)。

从ROE的角度来看,基建工程指数也完全有业绩支撑。

综上分析,如果在基建工程指数的低估值区间买入,不考虑估值修复的涨幅,仅以盈利增长和股息率来看,差不多每年10%。

如果再叠加估值修复的空间,买入时PE-TTM按8倍计算,假设3年时间估值加到平均的PE-TTM=11,则每年由于估值修复上涨的幅度为(11/8-1)/3=12.5%,再加上业绩的10%,总共能够有22.5%的年化涨幅。

如果估值修复的时间需要5年,则也有(11/8-1)/5+10%=17.5%的年化涨幅。

因此,这是一笔胜算较高的投资。

3. 操作历史

我对“基建工程”的投资,是在2021年11月开始的,投资标的是场内的广发中证基建工程ETF(516970)。

11月初一开始是准备每周买2万,连续买15周,买满30万。

结果才买了4次指数就涨起来了,于是我又筹措了一些资金,追高买入了几次,结果中间反而出现了浮亏。好在基建工程的趋势仍是上涨为主,因此虽然每天买入的位置基本都是当天的最高价,但不影响整体的盈利。

从这个事情上,我给自己总结的教训就是:我不擅长把握短线的高低,比较容易受到价格波动的影响,一上涨就特别容易追高。

因此我给自己规划的投资标的,都需要在一个较长的趋势内,有大的上涨概率,建完仓后就在那儿坐着不动,等待风来。

我对基建工程ETF(516970)的投资,第一笔最便宜,买在1.089,而后越买越贵,越买单笔资金越多,导致最终建完仓,成本为1.181。

4. 小结

基建工程指数本身成长不足而稳健有余,因此当其低估时买入并长期持有,总会有花开的一天。如果能够再叠加上政策的因素,买入并赚钱的概率还是很高的。

我一直觉得买入价是比较容易估测的,但卖出位置就不太好把握,既容易卖飞又容易坐过山车,因此建议做好减仓的规划。

目前我是准备分档卖出,比如分5档,每一档卖出1/5的仓位,现在想着开始卖出的位置就定在12倍PE,以后几次分别在13、14、15、16倍PE时卖出。

当然,这种规划不一定准确,有可能只卖出了2次就开始下跌的了;也有可能1次都没卖出又回来了。因此只能这么说:只要买在了低位,卖飞也是赚钱的;而如果坐过山车的话,只能安慰自己真正的牛市行情还没开启,等牛市来的时候一定会出现更高的估值。