医药医疗集采要常态化咯。

有两个方向:

1、慢性病、常见病药品集采;

2、高值医用耗材集采。

所以,医药和医疗基金先别着急买,看数据,也没有很合适的价格。

今年医药确实跌了不少,但它并不像家电估值回到相对合理的位置,整体上依然挺贵的。

以300医药指数为例,与全指医药和医药100不同,它并不追求样本平均,更强调强者恒强的逻辑。

因为样本全部来自沪深300指数,基本涵盖了大部分优质的医药医疗标的,比如恒瑞医药、迈瑞医疗、片仔癀、爱尔眼科、智飞生物等。

这些标的都是医药各领域的领头羊,所以300医药更像是优等生组成的特等班,长期来看,它大概率代表了将来医药的走向。

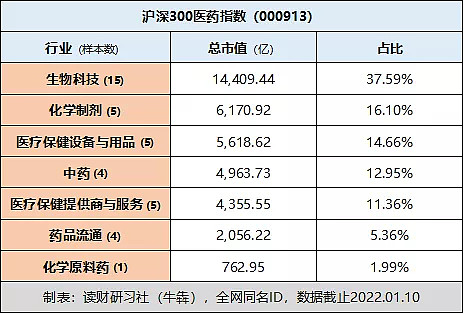

表1:样本行业分布

目前医药300的样本有39只,再细分下,按照三级行业来看, 市值最高的是生物科技,甩开其他其他行业几个身位。然后才是化学制剂、医疗保健设备和中药。

所以,就算中药逆势上涨,也挽救不了医药指数继续被锤的趋势,300医药是范例,其他医药指数中中药也一样,比例太低。

顺带着,我统计了300医药指数前十大样本的权重、PE、PB及当前在历史上的位置。

虽说基金投资可以参考市盈率和市净率的历史位置,但如果是个股,这仅仅是一项指标,千万别刻舟求剑,太死板了。

表2:标红的公司上市时间近,不足5年

从表2数据来看,70%的样本市盈率都不低,只有智飞生物、长春高新、泰格医药相对来说还算可以,但实际上他们里面有不少“水分”,并不是表面上看到的这么低。

生物科技标的数量有4个成分股,化学制剂仅2只,而过去增长比较迅猛的医疗保健,有3家,但比例并不高。

前十大样本市盈率均值59.42,市净率均值11.75,对应300医药指数38.85的全市盈率,6.85的全市净率。

所以买医药基金,一定要看前十大的估值和成长,能不能继续回馈不错的回报,否则靠政策、消息、景气度,连续性很难保证。

【风险提示】以上观点仅代表个人看法,不构成投资建议。基金有风险,投资需谨慎,请独立决策。

……

1. 可转债投资日历

目前1月份暂无申购和上市的可转债,只有1月27日钧达转债强赎。

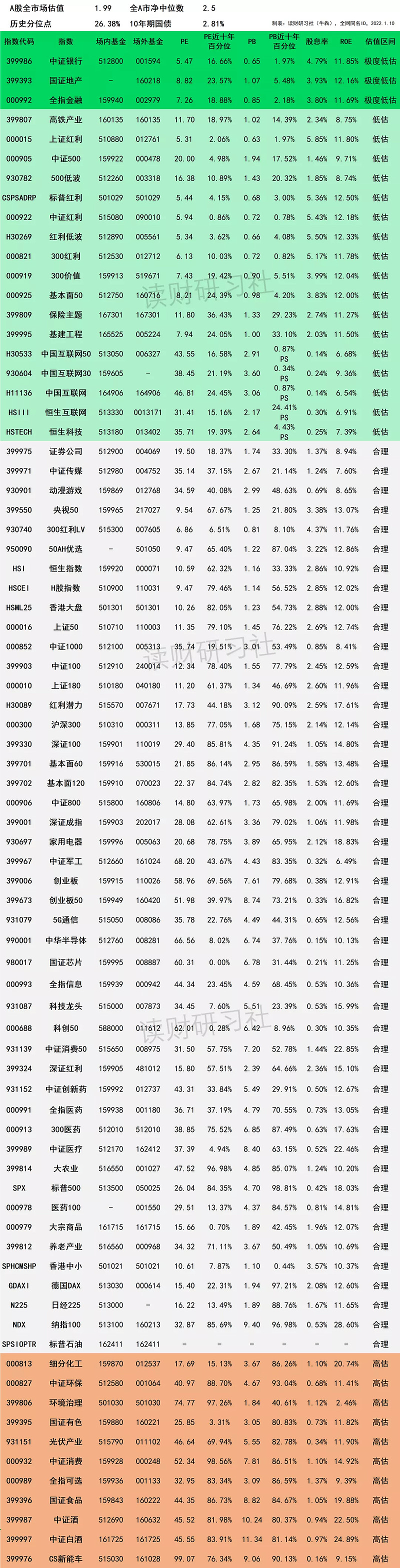

2、1月10日指数基金估值播报

大盘:合理区间,总体处于震荡阶段。新能源汽车、光伏、芯片:估值高,正在回调,性价比低,小仓位谨慎参与。白酒、家电、食品:业绩相对稳定,白酒估值处于偏高区间;家电反弹,食品估值适中,适合参与。银地保:三坑安全边际高,长期处于低估区间,未来的成长性不好,适合吃红利。医药医疗:医药业绩相对稳定,集采压力影响大,目前处于高估区间,低位布局机会不明显;医疗前景广阔,行业跨度大,值得长期关注。互联网:继续挨捶,短期内风险高,适合长期布局。

附第1048最全指数基金估值播报

重点提示:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 近十年百分位:当前市盈率或市净率在近十年数据中所处的位置。

4. -表示暂无或不适用数据

5. 金融地产、证券、环保、大农业、基建按PB估值;互联网按PS估值。

6. 医疗、芯片、5G时间统计周期短,历史百分位仅供参考。

指数说明:

1. 低估可能更低,高估可能更高,并非唯一参考指标,非推荐标的,仅供参考;

2. 绿色为极度低估和低估区间,相对安全边际高,确定性大;

3. 灰色为合理估值区间,机会适中,持有仓位继续观望,不操作;

4. 红色为极度高估和高估区间,相对安全边际低,一般是当前市场较热板块,谨慎对待;

5. 指数估值包含A股、港股和海外成熟资本市场主流指数;

6. 交叉维度:PE、PB、股息率、ROE数据都处于低位,确定性高

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:V≥80%

#任相栋要发新基了,值不值得买?# #纳指大跌!明星科技股集体下挫# #震荡行情下如何选择固收基金# $恒瑞医药(SH600276)$ $中欧医疗健康混合A(F003095)$ $中欧医疗健康混合C(F003096)$