早上看到中石油竟然大涨了,带动了油气、钢铁、房地产等周期板块冲了一波,但总体缺乏力度,看来资金对这些板块还是谨慎犹豫

果然上证指数冲高回落,各板块也挨了一天的揍,这种行情下,对于概念板块是最不利的

后面就要看周期板块能否继续强势了,如果没有持续性,则大盘指数还得回落,如果能吸引资金继续流入,大盘上涨就无忧了。

不过我对周期股这波拉升有些期待,几个原因吧。

1、目前找不到其他更低估的板块,连电力板块都涨到估值偏高了,从新能源流出的巨量资金选择油气、资源、公共事业等低估值周期股的安全性更大,我感觉有部分先觉资金进入了,只要持续几天强势,其他各路资金就会杀进来;

2、低油价时代很难看到了,2022年原油价格大概率维持在70~100美元,中石油的盈利能力超乎想象的强,今年盈利可能超过千亿;

3、10月份一波强硬的政策手段把周期股(油气、煤炭、有色金属、钢铁)硬生生的打压了下来,这些板块都明显超跌,目前调整比较充分,碳中和致使这些板块去年以来的盈利能力非常强,股价与盈利能力不匹配,还是有一定预期差的;

4、虽然老美有加息预期,其实我们在疫情反复的情况下实施的策略是内松外紧,一方面继续刺激经济,另一方面控制外资回流。

如果周期股能拉一波,把指数拉回到3700点后平台整理,那概念板块又可以活蹦乱跳了。

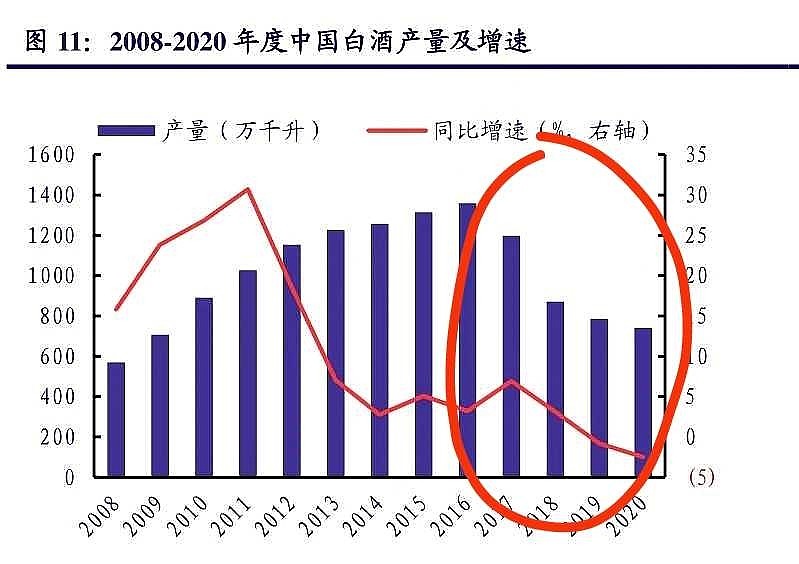

另外,今天跟群友说了几句白酒,我是长期看空白酒的。

别看过去几年股价大涨,那是因为17~20年白酒产量供不应求和提价导致的,而从去年开始大概率已经供过于求了。

去年是个公司都进军白酒,就像前几年是个公司都想搞地产、搞银行、搞互联网金融一样,在供过于求的时候继续提价的能力可能只有茅台了吧,五粮液、老窖之流继续提价难度越来越大。

白酒销量自去年4月份以来一直处于下滑,销售额也基本上处于历史低位,双11带动了一波,估计后面的数据依然不太看好。

CR3和CR5的占比都在降低,说明杂牌军的热炒确实分流了头部企业的市场份额,未来打价格战的可能性越来越大。

所以,还是建议谨慎投资白酒,如果非要买,只选茅台。

最后说说生育率的事

如果生育年龄整体后移5年的话,对于整体生育率和人口结构的恶化影响其实是很大的。

近10年整体生育年龄的后移实际上趋势非常明显,比如2020年中国的平均生育年龄为29岁,比15年前后移了近5年(2006年为24.3岁),一线超大型城市的平均生育年龄接近31岁,目前这个趋势依然没有改变。

假如能出台一些鼓励年轻人生育的有效政策,使得其能接力成功的话,人口红利还能延续几年,如果不能接力,那人口负增长缺口会逐年增大。

$上证指数(SH000001)$ $中国石油(SH601857)$ $广誉远(SH600771)$ #今天聊点啥# #股票#