三峡能源作为国内最大的绿电运营商,公司同时经营光伏发电、海上风电和陆上风电,是目前国内最为专一的绿电运营商。三峡能源几乎承载了国内绿电的希望,那么三峡能源的发展潜力如何呢?

一、风电潜力

据彭博新能源财经预计,2022年后,陆上风电建设将进入平台期,大部分增长将来自海上风电项目。2021年新建海上风电容量预计将首次突破1亿千瓦大关,并将在2030年达到3亿千瓦,为当年新增风电装机的四分之一。目前全球风电累计装机容量为73328万千瓦,从2021年到2030年,全球累计风电容量将翻一番,达17亿千瓦。可见全球风电在未来10年内增长量是非常的巨大。当然三峡能源目前主营经营业务都在国内。

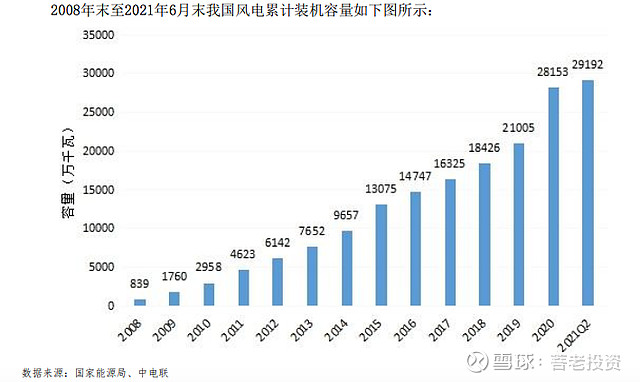

截至2021年6月底,全国风电装机容量为2.9亿千瓦(其中,陆上风电和海上风电分别为28079万千瓦和1113万千瓦),同比增长34.7%,其中上半年增长了1039万千瓦。

1、可以发现国内陆上风电占比高达96.19%,说明未来风电最大的发展潜力其实是在海上风电;

2、2020年是风电大发展一年,2020年同比2019年增长幅度高达34%,相对于2019年的涨幅14%,增幅已经翻倍了。

二、光伏潜力

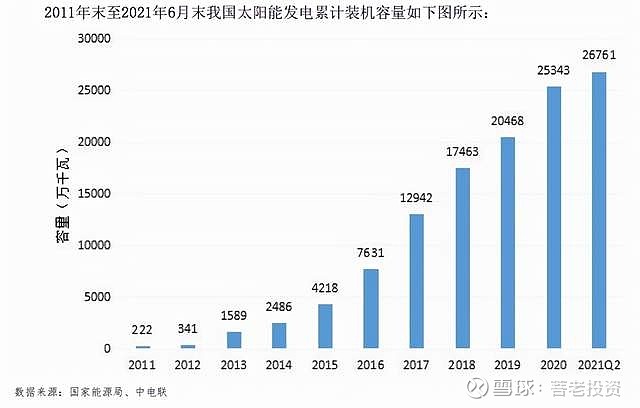

截至2020年底,全球太阳能发电累计装机容量为71397万千瓦。当然三峡能源的发展潜力依然只看国内:

截至2021年6月底,全国太阳能发电装机容量为2.7亿千瓦(其中,光伏发电和光热发电分别为26709万千瓦和52万千瓦),同比增长23.7%。基本来说太阳能发电就是光伏发电。

1、上半年太阳能发电相比年初增加了1418万千瓦,增长幅度比风电来得大。增长率为5.6%,如果下半年加快增速的话,那么下半年依然有希望达到20%以上的增速;

2、2020年依然是发展最快的一年,2020年同比2019年增长达到了23.82%,而20219年的增长率为17.2%,去年的增速确实较为迅猛。

三、三峡上半年的业绩情况

截至2021年6月30日,公司投产装机容量合计达到1643.7万千瓦。其中,风电941.1万千瓦(其中海上风电为148.7万千瓦),光伏发电679.8万千瓦:

三峡能源在风电领域和光伏领域的市场份额并不高,都只有个位数的市场份额,作为国内最大的绿电运营商,说明这个行业的集中度不高,未来潜力还是巨大的。

那么绿电运营商除了建设电站外, 发电量才是最大头了,毕竟主营业务。

上半年,公司完成发电量163.28亿千瓦时,同比增长44.00%。其中,风电发电量115.13亿千瓦时,同比增长46.59%;光伏发电量45.98亿千瓦时,同比增长42.26%。上半年,公司实现营业收入78.85亿元,较上年同期增长39.92%,利润总额38.66亿元,较上年同期增长57.43%。

可以发现作为绿电运营商,上半年三峡能源的业绩增速是非常的快的,上半年平均售电价达到了0.48元/千瓦时。那么优秀的业绩也给三峡能源带来了优秀的股价:

四、三峡能源从9月到现在涨幅已经高达45.5%

三峡能源在今年2月份上市后,经过一轮炒作慢慢调整恢复到了正常状态,从9月开始迎来了高光时刻,经过多轮的大涨,目前三峡能源的股价已经涨幅高达45.5%,可以发现从9月启动后,三峡能源的股价走势都是比较谨慎的,一轮一轮的拉涨都是缓慢进行,特别是上个月末的时候,一个非常大的投资机会,当时三峡能源的股价已经被打到了9月中旬的价格,如果当时以6.6元的价格买入,到目前为止的收益为17.73%,也算是一个非常高的收益率了。

五、那么三峡能源还能继续暴涨吗?

我个人认为是肯定的,基于以下理由:

1、国内电力结构继续调整,绿电提升空间大

目前绿电在国内的发电量占比仍然只有区区10%不到,装机比例为25%左右,谈中和的未来前景,所以未来绿电在发电量上的前景还有至少3倍的空间;

2、三峡能源绿电市场份额提升空间大

目前三峡能源在风电和光伏上在国内市场的份额都是小于5%的,未来行业整合后,空间非常的巨大,至少风电运营商是可以垄断经营的。

$三峡能源(SH600905)$ $长江电力(SH600900)$ $电力ETF(SZ159611)$