#雪球ETF星推官# #2022年港股投资# #2021年的超低估行业#

今天, @ETF星推官 发起了低估值板块投资的话题。大家看我雪球的个人简介也能发现,个人关注金融板块多一些。我是传统的PEG投资者,非常注重估值和盈利相匹配。今天,慕容主要为大家梳理2021年低估的板块,以及投资低估值板块需要注意的风险点和投资机会。

一、2021年低估板块汇总。

低估值分为“绝对低估”和“相对低估”两种。

绝对低估即以“历史估值百分位”为依据,自己和自己比;

相对低估即单纯列出“PE”、“PB”等指标,去和其他的公司相比。慕容认为每个行业所处的成长周期不同,“相对低估”的比较法不但不可取还非常危险。

绝对低估的来源有两种可能。第一种是高成长性带动动态估值快速下降,乡亲们要小心“周期顶点”的陷阱。比如2020年的猪肉板块和防疫板块,看似PE已经来到了个位数,但板块盈利能力也达到了顶峰,存在着由盛转衰的预期,于是PE出现了“假低估”的表象。这种情况多发生在周期股中,而今年周期股刚刚集体达到了一波高潮,大家要提防中期可能出现的“假低估”。

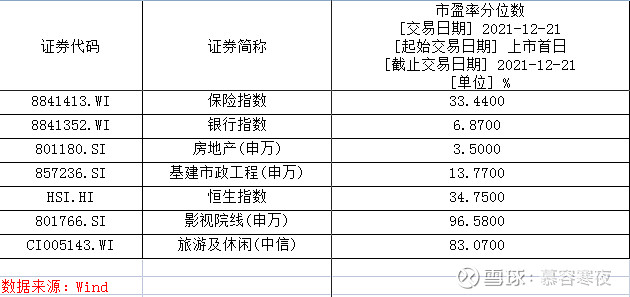

第二种是已经长时间维持低估的保险、银行、房地产、基建、恒生指数。影视院线、旅游休闲板块之所以看起来估值较高,主要是因为这两个行业受疫情冲击较大,收入处在不正常的低水平。一旦明年“新冠大流行”终结,两个板块的收入就会出现阶段性的复苏。尤其是去年万达电影等影视公司,在疫情期间,还顺势计提了不少减值,甩掉了商誉的包袱后续更有希望轻装上阵。

慕容今天主要想讲的是保险、银行、地产、基建、恒生这几个传统低估值板块。

二、传统低估值板块正出现着积极的变化!

(一)保险。

在高层政策引导下,人身险公司纷纷开启寿险改革,尽管最先开启改革的 $中国平安(SH601318)$ 已经改革了3年,但最新一季的保代人力依然在下滑趋势中。众所周知,寿险对上市人身险公司新业务价值贡献最高,保代销售的又是价值率最高的重疾、寿险等。人力未见底,人身险企业就会始终处于“左侧”布局期。

人保等财产险企业,去年9月份,全行业开启了车险降费,保费下降,保障范围却增加,此消彼长下,综合成本率有所上升,财险利润受到侵蚀。年内又多次遭遇极端恶劣天气,非常态赔款增加。

但保险积极的一面正在显现。中国平安、 $中国太保(SH601601)$ 相继在今年四季度开启“平安招才季”、“长航合伙人”计划,增加对人才的吸引,解决其后顾之忧。

随着人口老龄化数据不断加深,养老金替代率不断下滑。

参照发达国家“三支柱”的成熟体系,我国在商业养老险上有着充分发力的理由。

同时,大家可见近期“养老”政策政策频仍。尤其是养老,监管层多次发文,号召全社会建立适宜的“养老型”社会。 下半年,国民养老保险公司快速获批筹建,“四城四地”银行系养老理财已经开始发行。后续“税收递延式商业养老保险”或更广泛地铺开,对保险公司构成直接利好。

(二)银行。

银行板块去年中报期开始,行业“信用减值”大幅增加,导致板块估值一度低到了令人发指的5%以内。到了今年三季度,我们可以看到业内不少公司的拨备率来到了历史的最高点,资产质量没得说,有些银行在信用减值没有减少的情况下,双收也达到了两位数的增长。

如果大家经常走到线下的话,可能会发现像建行这样的行业巨无霸也在加紧推自己的“零售业务”。头部股份制银行在积极加码中间业务,降低代销基金产品的费率,利用零售+私人银行的优势拓展大财富圈!同时,年内央行两次降准,也对板块构成利好。

目前银行板块估值承压,一是因为货币政策“以我为主”,实际利率没有出现明显的上升;二是因为资管新规过渡期到年末才终止,从三季报看理财产品净值化仍面临“最后一公里”的问题。但显然随着明年美联储实质加息,实际利率将出现一定抬升,对银行板块利差构成正向利好。

(三)基建及地产板块。

从上面慕容《估值百分位》表格来看,最低的就是基建和地产,这还是在最近这两个板块有所上涨的情况下,否则估值一度来到了历史2%附近。

我国当下以“调结构”、“补短板”为经济重心,“房住不炒”和当下土地流拍增加也预示了后续板块成长性不可能太高。且两个板块有着高负债“通病”,现金流表现不佳,商业模式较差也是大资金不喜欢的原因之一。

如今2022专项债已经前移,地产板块监管层多次喊出“满足合理性融资需求”,叠加降准+降息的支持,2022年基建、地产的表现或好于今年。

(四)恒生指数。

这是一个奇妙的指数,先是受到流动性影响,之后又出现了地缘问题,近两年恒指表现地比较挣扎。

今年美国要求国内机构、投资者撤出一些“受限”企业,其中不乏在港上市的企业。也是因为地产、互联网板块监管政策有所调整,导致两个板块股价大幅下滑。

但我们同样要注意到

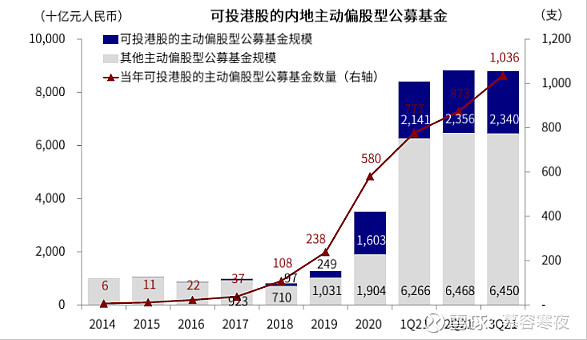

在恒生指数持续下跌的过程中,南向基金数量反而呈现加速增长的态势,体现了机构“越跌越买”的态度。 $工银香港中小盘股票(F002379)$

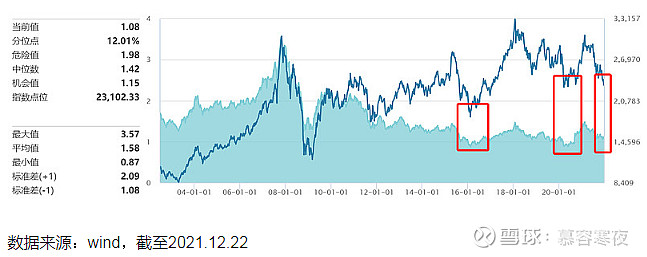

看PB估值方面,恒生指数已经来到了历史12%的分位,整体PB仅为1.08。

大家通常需要注意的是,恒指的每一次破净/濒临破净,后续都迎来了强烈的反弹。

恒指距现在最近的一次破净是在2020年初的“疫情底”,此后指数最高反弹43.3%。

技术面角度,恒指本周已创年内新低,前面就是2020年一季度的“疫情底”。从年线长期角度看,MA20几乎是“铁底”,而当下的MA20又与去年“疫情底”21000多点重合。长期投资港股的投资者无需悲观,恒指的“性价比”仍处于世界主流市场前列。

三、2022年,市场风格极有可能偏向低估值。

投资者通常会被短期板块走势惯性所左右。现在大家觉得低估值不会涨,就和2018年大家觉得成长不会涨一样。慕容认为明年会发生风格转换的原因有三:

(一)美联储开启加息周期。细数之前每一轮加息周期,流动性收紧,依靠成交量推动的“赛道”板块存在着估值收敛的强预期。加息也会对来之不易的经济复苏造成压力,相对来说估值较低,抗经济波动能力强的大公司更占优。

(二)在美联储加息周期里,银行、保险是少数受益于实际利率抬升的行业,而本身两个行业均有盈利触底反弹的迹象,明年风格占优大概率。

(三)下半年,A股风格转换非常快,近几个交易日低估价值风格显著占优。从一些知名基金经理三季度的调仓来看,抱团成长的趋势有所减弱,银行等低估值板块得到增配。北向资金近期也连续买入低估蓝筹公司。

“聪明钱”提前布局,同样也预示了明年可能出现的风格转换。

最后,很多人将低估值板块等同于高分红公司,个人认为通过分红率布局低估是相对偏颇的。慕容选择低估板块的投资机会至少要满足以下几点其中之一,即行业仍有成长性、板块/个股政策、盈利能力出现好转或分红率有持续增加的可能。单纯低估但盈利在恶化,或者没有成长性的公司多数是不值得去投资的。

@今日话题 @九龙十三姨 @工银瑞信 @雪球创作者中心 @工银瑞信指数club @地产ETF_159707 @IT李工 @银行ETF @天弘指数基金 @中国平安 @平安银行 @平安基金 @华夏ETF @老萨利 @招商银行App @招商指数家族 @易方达指数通 @汇添富基金 @地产ETF