#雪球星计划公募达人# Q:如何均衡布局成长性较高的新经济行业?

尽管距离年底还有半个多月,但是不少人已经开始谋划明年的投资策略。令人比较纠结的是,结构化行情背景下,除了需要考虑布局哪些主题行业,还要纠结选择大盘股还是中小盘股风格,偏向价值还是成长风格。

比较中庸的做法是,以上几种风格均衡配置,当然也不能错过“小而美”且能抓住“专精特新”概念风口的指数。那么,这个指数具体如何挑选呢?且听司令慢慢道来。

先一起来看看,过去五年以来A股市场风格(大/小市值、价值/成长)轮动情况。一般来说,大盘价值、大盘成长、小盘价值、小盘成长,四种风格具有较好的代表性。

2017 年,大盘价值上涨29.25%,表现最好;2018年,大盘价值尽管下跌-18.03%,但依然表现最好;2019年,大盘成长上涨52.34%,表现最好;2020年,大盘成长上涨59.28%,表现继续最好。截至2021年12月7日,小盘成长上涨21.29%,今年以来表现最好。不由让人猜测,2017-2020四年期间大盘股都较为强势,不过2021年却迎来了转折,市场风格向小盘股倾斜,那么市场风格是不是彻底切换了?小盘成长明年是否依然能像今年般表现强势?

复盘大小盘风格轮动背后的宏观背景和产业更迭,我们可以发现,产业繁荣是风格背后最核心的驱动因素。从宏观层面看,我国经济仍面临一定下行压力,货币政策或有望进一步适度宽松,从流动性层面来看利好小盘股。另外,从专精特新“小巨人”的主营角度看,业务多为“卡脖子”关键环节,尽管已经成为细分行业的隐形冠军,但是体量总体仍较小,成长空间仍较大。

如果小盘股风格明年能够继续“崛起”,那么哪只宽基指数比较合适配置呢?相信大多数小伙伴,都不约而同地想到了中证1000指数!该指数由中证800指数样本股以外的规模偏小且流动性好的1000只股票组成,具有“小而美”的特征,并且与沪深300和中证500等指数形成了较好的市值风格互补。

截至2021年12月7日,今年以来中证1000指数上涨17.08%,沪深300下跌-5.55%,中证500上涨13.19%。中证1000指数明显占优,牢牢抓住了今年以来的小盘股机会。

中证1000指数今年以来表现优秀,当然离不开指数的编制方式。从成分股行业数量分布来看,排名靠前的依次是:医药生物(112只)、计算机(99只)、电子(83只)、化工和机械设备(各76只)、电气设备(47只),其他行业还包括公用事业、有色金属、轻工制造、传媒、通信、汽车、建筑装饰、国防军工、食品饮料、房地产、农林牧渔,行业分布较为均衡。

从行业权重分布来看,排名靠前的依次是:化工(11.93%)、电子(10.36%)、医药生物(10.18%)、计算机(8.74%)、机械设备(8.72%)、有色金属(7%)、电气设备(5.40%),成长性较高的新经济行业数量占比较高。从个股权重占比来看,前十大重仓股依次是:华测检测、中科创达、石大胜华、容百科技、博腾股份、迈为股份、振华科技、捷佳伟创、多氟多、百润股份,个股最大权重还不到1%(上述重仓股列示,不代表个股推介)。

有不少投资者,眼红化工、钢铁、有色、新能源、光伏、半导体芯片、国防军工等行业今年以来持续性或阶段性的靓丽行情,但是又担心市场风格随时会切换。那么,中证1000指数无疑是用行业的宽度代替了深度,同样也能分到一杯羹。

另外,喜欢研究量化投资的小伙伴都知道,Alpha收益获取难易程度与指数本身有着密切关系。而中证1000具备成分股数量多、投资宽度广、机构关注度相对低、市场有效性弱、个股和行业权重分散、超低配潜在空间大等特征,Alpha因子在中证1000指数成分股内的选股能力普遍强于沪深300和中证500,也就是说获取Alpha超额收益的空间更广阔。

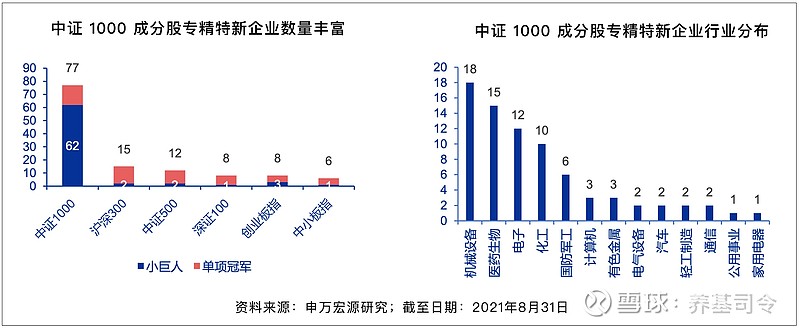

申万宏源研究报告显示,目前中证1000成分股共有77家专精特新企业,其中62家为专精特新“小巨人”企业,15家为制造业“单项冠军”企业,明显高于其它主流宽基指数。专精特新企业主要集中于先进制造领域,所属申万一级行业排名靠前的依次是:机械设备(18家)、医药生物(15家)、电子(12家)、化工(10家)、国防军工(6家)。并且,如果把77只专精特新股票构建成一个等权重组合,那么该专精特新组合今年以来截至8月31日,相较于同期中证800指数的超额收益率为16.82%。

遗憾的是,目前市场上还没有以中证1000指数为基础的专精特新组合。那么,如何既能够兼顾“小而美”,同时还能抓住专精特新“小巨人”成长机会呢?没错,中证1000指数增强基金是不错的替代方案,能够在基准指数上创造更多的超额收益可能。

从12月13日(下周一)起,天弘中证1000指数增强(A类:014201,C类:014202)开始发行,基金经理杨超所管理的几只增强指数基金,历史超额收益都非常显著。

公开资料显示,杨超毕业于英国威尔士斯旺西大学,数学与金融计算硕士。具有11年证券从业经验,其中包括近7年的指数增强和量化基金管理经验,现任天弘基金指数与数量投资部负责人。在过往的投资中,杨超贡献了稳定的超额收益。

Wind数据显示,截至2021年10月31日,以A类份额为例,杨超从2019年8月12日起管理天弘中证500指数增强A,任职回报98.73%,超越同期基准回报高达48.88%;从2019年12月27日起管理天弘沪深300指数增强A,超越同期基准回报28.10%。除了指数宽基以外,管理的两只行业主题指数增强,同样超额收益显著。其从2020年10月28日起管理天弘中证科技100指数增强A,超越同期基准回报11.49%;从2020年12月30日起管理天弘国证消费100指数增强A,超越同期基准回报5.38%。

12月份第二个星期五的下一个交易日(推算下恰好也正是下周一),就要迎来指数成分股调整时间窗口了,相信中证1000指数也将进一步得到“优化”。如果你也正在考虑基金组合中配置些小盘股风格,同时还希望兼顾专精特新“小巨人”,期待获得更多超额收益,不妨可以重点考虑哦。

欢迎关注“养基司令”,每天一个关于基金的新鲜、实用梗,与你一起分享养基心得和技巧。用数据说话,投资可以更美的。 @今日话题 @蛋卷基金 $雪人股份(SZ002639)$ $富瀚微(SZ300613)$ $道恩股份(SZ002838)$

好基养起来,Money赚起来!

人生不怕受累,就怕还没积累!

整理数据不容易,请记得点赞支持哦。基金投资需谨慎,内容及观点仅供参考,基金过往业绩不代表未来,购买前请仔细阅读基金法律文件,选择适合自己的产品。有任何问题,麦克风交给你们high起来~~