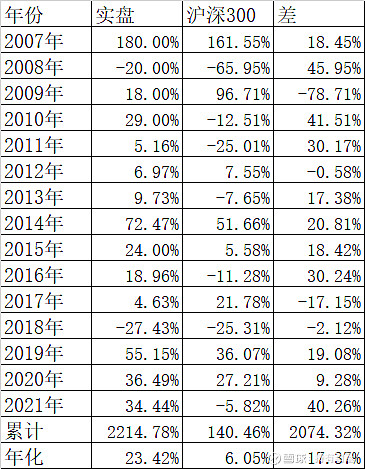

经典的价值投资者,一般都是以深研一个或者若干个行业的几只股票为手段,长期持有,获取收益。但我是非经典价值投资者。经过15年的实战,形成了一套以广度替代深度的策略,也一样取得了很好的投资回报,截止到2021年12月7日收盘,15年来累计回报22倍,年化23.42%。

为什么要用研究的广度来替代深度呢?这主要是针对我们业余小散而言的。我们业余小散和专业的基金经理相比,不管是知识面、信息面还是研究时间上,我们都是严重的短板。如果在一只两只股票上花费巨大的精力,一是很难和基金经理相比,二是即使你的研究有足够的深度,很容易对这只股票产生感情。一旦估值涨到非常高的程度,或者基本面出现恶化的迹象,还是因为自己的深研而舍不得放弃。

比如说地产,前几年确实深研的投资者获得了丰厚的回报,但最近两年里基本面出现了变化,死守地产的面临着严重的回调。再譬如白酒,基本面也没出现什么恶化,只不过今年年初被恶炒到一个非常高的估值。下跌下来也一样有巨大的回撤。

再举两个我自己的亲身经历,2015年是两极分化的一年,上半年大牛下半年大熊。上半年我因为生病空仓了半年,下半年大熊市,一般的投资者最好就是做到空仓了。但我因为有分级A这个广度的储备,满仓了分级A轮动,结果在大熊市的15年下半年不仅没有亏损,还盈利了24%。

再如今年白马下跌,如果没有骑上新能源的,不亏就算狠好了。但我在今年及时的清仓了茅台等白马,换上了可转债,结果截止到12月7日,今年还盈利了34.44%。

不管是15年的分级A,还是今年的可转债,和股票的相关度还是非常小的,如果你的视野只在股票里,那么普通人很难在15年下半年和今年盈利的。

其实不管我在2015年下半年分级A的收益,还是今年可转债的收益,在做分级A和可转债的圈子里并不算优秀,但和股票相比,在这个时点上是对股票降维打击。这就是用广度替代深度的好处。

当然,分级A也好,可转债也好,也不是一直胜出的,比如2019、2020两年牛市,我就是拿了以茅台为首的白马股,虽然我做白马股因为没有深研,也不如很多深研白马的投资者。但如果拉长来看,战胜了很多一直持有白马或者一直持有可转债的投资者,长期来看也战胜了几乎所有的公募基金。

有人会问,即使不深研,你的广度那么广,对业余的普通投资者来说怎么可能有那么多的精力?我的体会是:要把精力浪费在值得浪费的美好事物上。比如说可转债,我的研究重点就是多因子的策略轮动,至于打新的个债的研究,要不要打,上市后什么价格卖出合理?我一概不研究,可转债都是无脑打新,上市无脑卖出,因为即使打中也只有一手,即使破发也亏不了多少,即使你在最高点卖出,和最低点卖出又能相差多少钱?所以我的经验是尽可能把精力放在投入产出比最大的地方。

那么什么时候切换?怎么切换最好?明天我再说说我的策略二:满仓轮动

今天市场再次高开低走,板块上涨跌各半,家居用品、工程机械、酒店餐饮等领涨,航空、矿物制品、半导体等领跌。宽基指数中表现最好的上证50涨0.82%,表现最差的国证200下跌1.68%。今天可转债也再次调整,可转债平均下跌2.50%,但对应的正股平均才下跌的0.94%。很多可转债的正股上涨而对应的可转债下跌,出现了大幅度杀溢价的现象。

我自己的标准账户20只可转债全部下跌,平均下跌了3.00%,好在Q债平均大涨6.96%、股票也上涨了0.19%,还有其他如荣晟转债这样上涨的可转债,结果账户合计今天也下跌了2.84%,今年的收益回撤到34.44%。不过这也是在意料之中的事情,毕竟前期天天上涨也不是常态。