笔者2019-03-27日建仓,自2019-08-30收盘后完成建仓(本金达到27万,随后总投入一直稳定,并达到目前投入本金的60%,可以认为完成建仓)

目前已经完成九个季度,因此做总结报告如下:

第一部分:持仓回顾

(一)阶段一:2019-08-30 至 2021-03-04

整体持仓为:大行(40%),资源(20%),钢铁(20%)和基建(20%)

1-1,大行(40%)

其中大行的持仓顺序为

1)农行(2019-09 ~ 2019-11)

2)交行,农行,中行,工行四等分(2019-12 ~2020-07)

1-2,钢铁(20%)

其中资源的持仓顺序为

1)宝钢股份(2019-09 ~ 2019-11)

2)宝钢股份和新兴铸管均分(2019-12 ~ 2020-07)

3)宝钢(2020-07 ~ 2021-03)

1-3,资源(20%)

1)中国石化(2019-09 ~ 2019-11)

2)中国石化和中国神华对半(2019-12 ~ 2020-07)

3)中国石化(2020-07 ~ 2021-03)

1-4,基建(20%)

1)中国铁建(2019-09 ~ 2019-11)

2)中国铁建和中国建筑对半(2019-12 ~ 2020-07)

3)中国建筑(2020-07 ~ 2021-03)

整体上是合-分-合。

(二)阶段二,2021-03-05 ~ 今(第九季度结束)

大行(50%),资源(25%),基建(25%)

在2021-03-04收盘到2021-03-05间完成第一次(迄今唯一一次)本质性调仓(跨行业调整权重),使大行从40%->50%,资源从20%->25%,基建从20%->25%,钢铁从20%->0%.

2-1,大行(50%)

1)中国银行(2021-03 ~ 2021-07)

2)交通银行(2021-07 ~ 2021-11)

2-2,资源(25%)

一直持有中国石化

2-3,基建(25%)

一直持有中国建筑

第二部分:业绩回顾

(一)前九季度整体回顾

由于持有为大蓝筹,因此业绩比较对象为512750(基本面50,其中成分股包含业绩最好的50家企业,含贵州茅台,五粮液,中国平安,招生银行,格力电器等白马)

由于采用低估值策略,因此业绩比较对象为501310(标普沪港深价值,其中严格按低估值策略进行,可作为另一个比较对象)

经过测算,持仓业绩走势(不含打新收益)基本同两者同向,说明有更高的关联度。

截止2021-11-26(第九季度最后一个完整周末收盘),持仓不含打新收益6.02%,基本面50ETF(类似全收益)4.61%,标普沪港深全收益-4.82%。

统计数据:

1)最大浮亏:-7.88%(2020-05-22)

2)最大浮盈:+13.58%(2021-09-09)

3)最大回测:14.21%(从2020-01-03至2020-05-22)

在2020年年中遇到风格不利,业绩表现较差,然而经过钢铁行情和对应的调仓后,业绩表现基本赶上。

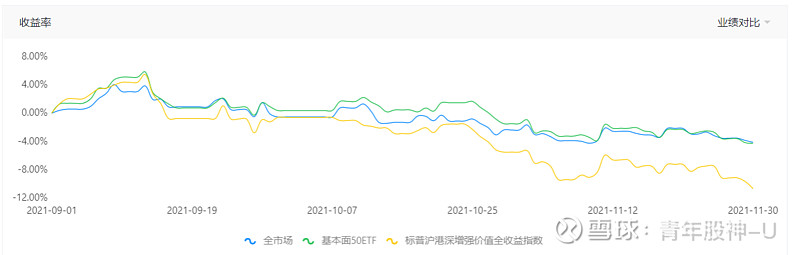

(二)2021-09 ~ 2021-11,三个月表现(第九个季度)

本季度持仓不含打新收益为-4.11%,基本面50ETF(类全收益)为-4.25%,标普沪港深全收益为-10.66%。

1)最大浮盈:4.04%

2)最大浮亏:-4.24%

3)最大回撤:7.96%

2021-09-09业绩达到最好后,不断震荡下跌,然而因为估值够低,且基本面过硬,总体回撤幅度可控(仅7.96%)。

第三部分:赠言

有人总说,价值投资需要从套牢开始。然而真正的价值投资,需要做到适度分散后严格计算持仓的估值,使持仓存在极大的安全边际,最终深度价投实际上不会出现动辄20%以上的浮亏(实际上九个季度的最大浮亏仅仅7.88%,且风格极端不利,遭遇疫情等黑天鹅)。

有人抱怨买格力,平安,万科,三一重工等招致严重浮亏,开始抱怨价值投资,我仅仅提到一句,在那个价格重仓格力(36元上方),平安(48元上方),万科(18元上方),三一重工(20元上方),根本就不是价值投资,所以不要出现较大亏损后埋怨价投。