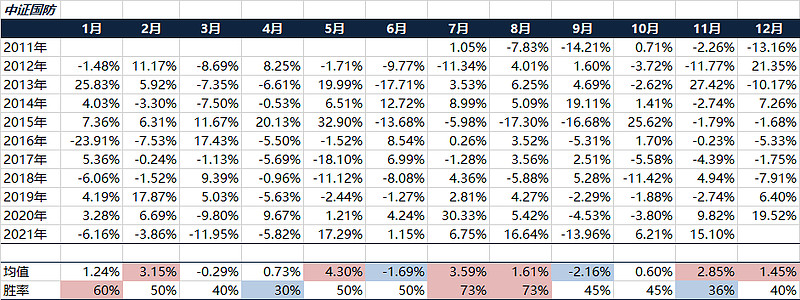

11月份投资展望中已经谈了对跨年行情的逻辑。整个11月份,中证国防指数上涨15.10%,空天军工指数上涨16.05%,在所有行业主题指数中排名第一。

本期我们将系统性的对本轮跨年行情进行阐述,包括四个方面:1)跨年行情的逻辑;2)对本轮行跨年情的研判;3)理解国防军工行业的风险;4)对2022年的极简展望。

1. 从春季躁动到跨年行情

从历史上,国防军工行业存在显著的日历效应,如下图所示。

可以看到,两个时间窗口的胜率和赔率相对比较高:

1)每年的3季度,或者7-8月份,猜测与中报披露有关(至少近两年如此),这块等到明年2季度我们再来仔细谈。

2)每年的四季度或次年一季度,这块其实是有些变化的。

历史上,大多以春季躁动行情为主,主要是炒流动性、炒风险偏好提升。因为,每年国内经济都存在稳增长的压力,所以一季度往往信贷、社融等各方面都比较宽松,利于市场风险偏好提升提升,也利于成长风格,而国防军工行业也是受益于这样的风格。

但是从2020年开始,我们观察到的是行情提前了,从原来的“春季躁动”到“跨年行情”。比如2020年,行情差不多从11月中旬就启动了,而今年行情启动更早,从10月中旬就开始启动。当然,这个不是简单的时间点提前,而是投资逻辑的重大变化。

为什么会有跨年行情?本质上是对明年行业的景气度有预期,然后提前反应到股价中来,也称之为“估值切换”。历史上,这样的逻辑大多适用于消费、医药等业绩确定增长的行业,但几乎不太可能会出现在国防军工行业,因为没有业绩,也就没有预期。

但是,从2020年开始,行业的基本面变了,市场开始对国防军工行业十四五的高景气度有预期,所以也就有了“跨年行情”。

总结本轮国防军工行业的跨年行情,其核心逻辑为:对明年行业高景气度的提前反应,即股价所锚定的业绩从2021年切换至2022年,从而提前将明年的业绩增长计入(Price-in)当前的股价。

2. 跨年行情研判:时间和空间

1)时间节奏

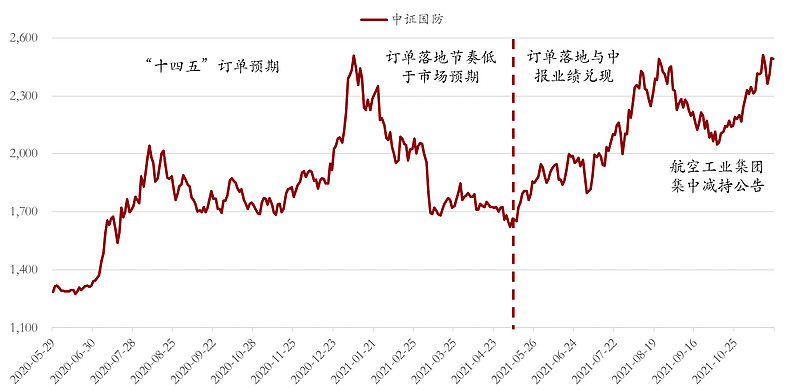

从长周期的视角看,本轮国防军工行情是始于2020年6月份,大的逻辑就是“大国博弈升级+作战能力建设”,而今年的4-5月份是行情的重要分水岭。

为什么是4-5月份?因为4-5月份开始,十四五的大额订单开始陆陆续续的落地。而在此之前,基本上属于订单预期炒作的阶段。

以4-5月份作为分水岭,可以看到前后的行情特征存在重大差异。

订单预期炒作阶段,行情一般表现为大起大落,因为预期会跟随市场情绪的波动;其次,行情往往会走的比较急,因为资金很容易形成短期共识,而股价也可以快速泡沫化。

而订单落地之后,行情的特征也发生了巨大变化:一是保持震荡上行的趋势,表现为底部不断抬升,同时每次调整后都会再创新高;二是上行过程中长短线资金的筹码交换,呈现出“进二退一”的节奏,行情持续时间被拉长。总之就是行情走的更稳健,“行稳而致远,欲速则不达”。

因此,参考5-8月份的这轮行情,我们认为本轮跨年行情至少可以持续4-5个月左右的时间,至明年一季度。同时,还需要结合明年一季度可能兑现的一些重要逻辑来进行综合判断,具体参阅本章节第三小点的论述。

同时,我们想强调的是,订单的落地使得行业基本面的确定性大幅提升,吸引长线资金流入,同时在板块出现调整时,低接能力显著增强。至少在未来3-5年,我们必须要以全新的视角去理解国防军工行业,以成长股的策略来参与国防军工行业的投资。

2)空间幅度

对于空间幅度的判断带有一定的主观性,希望各位能重逻辑,而淡化结论。

首先,我们认为8月底的点位(股价)是对中报的合理反应,不存在显著的泡沫。而中报披露之后,其实市场对2021全年的业绩也有了较为一致预期的判断,而这部分预期也已经反映到8月底的点位(股价)中,故而推演8月底的指数点位也是对2021年全年业绩的合理反应。

其次,基于产能扩张的逻辑,中性假设明年指数成分股的利润(优于行业整体)将在今年的基础上再增长30%或朝上,而相当部分的业绩增长可能会在本轮的跨年行情中体现,比如假设其中的20%的业绩增长将会体现在的跨年估值切换过程中。那即意味着,合理的点位至少应该在8月底的位置再往上20%的空间。

如果考虑潜在的泡沫化的可能性,实际空间可能比更高。

3)交易时机的研判

我们要强调的是,正如前面提到的,这轮的国防军工行情是至少跨3-5年的长周期行情,具备长期的配置价值的。仅针对部分有交易诉求的投资者,可以酌情从以下三个方面来把握交易的时机:

基本面逻辑兑现,即市场对明年的行业景气度形成一致预期,可关注各主机厂2022年经营情况指引的公告或相关关联交易的公告,时间点预计在明年1季度;

事件催化兑现,包括中航西飞大额订单落地,中航西飞一次股权激励和中航沈飞二次股权激励落地,以及C919大飞机的重大进展落地;

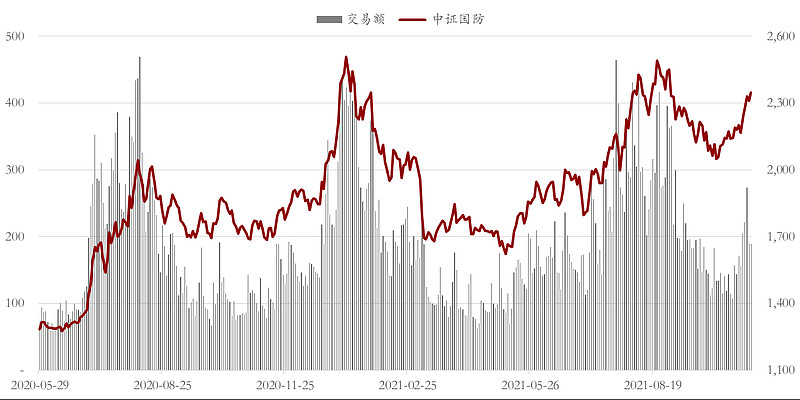

板块情绪过度亢奋,目前看中证国防指数的成交额仍然是最有效的指标,日成交400亿左右是值得关注的水平。

3. 理解国防军工行业的风险

相比一般工业领域,国防军工行业最大的特性在于规划属性较强,“十四五”规划背景下,主战装备产业链相关企业未来五年需求基本明确,外部干扰因素极少。这意味诸如“中美关系缓和利空国防军工”等逻辑都是站不住脚的。

考虑到生产和交付节奏,(上游电子元器件企业)月度订单及季度业绩可能会存在一定的波动,但是对全年度的指引较弱。实际上,对军工企业而言,比较看重的还是中报和年报,尤其是年报,是作为考虑的主要依据,而一季报和三季报可适当淡化。

同时,我们也要看到基本面确定性是一面双刃剑,也排除了短期业绩爆发式增长的可能。这点也是军品跟民品的最大的区别。典型的,比如新能车这近年都是翻倍甚至是几倍的增长,而军工企业短期则难以做到几倍的增长。

因此,展望十四五期间,国防军工行业实质的风险有两个方面:

1)行业自身最大的风险在于股价隐含的预期过高,即股价短期过度泡沫化,而脱离行业自身的基本面,从而存在预期回归的风险,即所谓的“涨出来的风险,跌出来的机会”;

可以结合交易时机研判部分“板块情绪过度亢奋”的获利了结条件共同去理解。

注:这就是为什么我们一直在关注情绪,强调控制节奏(涨多了压一压),就是希望股价走势与基本面匹配,这样行情就可以走的更稳、更长。

2)市场系统性的风险:从历史上看,由于高估值的特征,国防军工行业无法脱离大盘走独立行情。客观的说,我们认为未来今年A股数显系统性风险的概率是不高,因为政策前瞻性在大幅提升,都强调“跨周期”调节了。

所以,只要能够排除掉市场系统性风险的肯能行,然后行业自身情绪又处在相对合理的水平,那么所有的调整都是正常的波动,甚至事后来看都是比较好的上车的机会。

理解行业实质性的风险,有助于我们更安心的持仓,也有助于我们更加客观、理性的面对行情的波动,甚至利用波动获取更好的投资回报。

4. 2022年:走向共识

这是对2022年的一个极简的展望,还不成熟,计划放到明年1月份的投资展望中。

先抛几个要点出来:

1)对行业不再有偏见,认可军工企业独特的价值

2)认可行业的景气度,质疑声音减弱

3)机构配置比例显著提升,估值的波动显著下降

4)股价具备泡沫化的可能性

5)个股难以跑赢指数,投资者会更多选择配置ETF![]()