文章来源:国君策略

1、跨年行情徐徐展开

大势研判:跨年行情徐徐展开。本周市场延续温和回升趋势,我们认为当前分子端下行预期充分,临近年底分母端宽松预期加码叠加风险评价边际下行,跨年行情有望徐徐展开。1)分子端:四季度经济增长面临“破4”风险,往后看2022年一二季度市场对经济增长的运行区间仍有一定分歧,但对经济动能的持续回落已成共识。映射至上市公司盈利端,预计四季度至2022年二季度A股盈利增速仍将持续探底。但当前市场对分子端的下行已逐步预期,业绩空窗期盈利的负向拖累有限。2)分母端宽松预期:央行15日1万亿MLF熨平资金面,年内降准的概率进一步降低。但行至年底跨年资金面压力叠加经济下行压力加大,更宽的货币空间有待在年初开启,宽松预期将再次升温。3)分母端风险评价:7月以来政策风险与地产问题带来的高不确定性多次加剧市场波动,成为市场上行的核心掣肘。近期地产预期加速缓解,叠加12月中央经济工作会议的召开,不确定性将进一步降低驱动风险评价下行。当前9月中旬以来上游周期对市场的持续拖累亦趋于缓和,宽松预期的强化与风险评价边际下行将驱动跨年行情徐徐展开。

2、金融反弹:跨年行情的开路者

金融打头:跨年行情的开路者。跨年行情来临,结构配置上我们维持10月初以来“站在风格切换的起点”与“低估值收获季”的判断。当前地产问题是金融板块行情启动的最大阻力,10月地产数据加速下滑、企业端融资仍未见企稳信号,供需存在持续下行风险。但近期地产悲观预期逐步缓解:1)10月央行表示已指导银行准确把握和执行好房地产金融审慎管理政策,保持房地产信贷平稳有序投放。11月12日央行、银保监均再次提及“维护促进房地产业健康发展”,政策维稳信号愈加明确;2)近期多家央企开发商拟发行票据融资,保利发展拟发行20亿元人民币中期票据、招商蛇口拟发行30亿元中期票据,房企债券融资渠道有望逐步恢复;3)需求端融资亦有缓解,10月央行首次单独发布个人住房贷款单月数据,新增个人住房贷款环比上升;4)此外地方层面亦可观察到哈尔滨等地相继出台放松微调政策。我们预计地产政策仍有望进一步边际驱松,但并非脱离“房住不炒”框架,更侧重为供给端输送“活水”改善融资环境、疏通行业内部运转,进一步缓解地产的资产负债表衰退风险。随着地产预期的逐步改善,金融地产板块的反弹将成为跨年行情的开路者。从近两周市场的结构表现来看,亦能观察到金融地产渐成为推动市场上行的核心主力。

3、消费切换:市场中期的重要主线

消费跟随:市场中期的重要主线。对于消费板块,市场认为需求侧预期仍较为疲弱,对当前布局机会仍有犹豫。我们认为2022年PPI→CPI传导存在超预期可能,消费将成为金融地产后的重要主线。对于消费板块市场在担忧什么?市场认为疫情不确定性下需求侧修复节奏难以把握→需求疲弱亦使成本传导难顺畅→量价均存担忧,临近年底并非优选方向。我们认为市场低估了下阶段CPI的上行可能:1)除需求端外,成本转嫁亦依赖于竞争格局的改善,当前中游制造与下游消费竞争格局均较过去显著改善,成本传导将较2016-2017更为顺畅,9月以来的涨价潮只是开始;2)当前全球CPI通胀进入新阶段,美英德等国10月CPI同比分别高达6.2%、4.2%与4.5%,海外输入压力亦助推CPI抬升趋势。3)此外需求端亦不必过度担忧,三季度居民收入延续恢复性增长、外出务工农村劳动力基本恢复至2019年同期水平,消费者收入信心/预期指数均于9月企稳回升。伴随CPI的超预期上行,我们认为消费板块将成为中期市场最为确定的主线。

4、行业配置:高景气+金融反弹,中期看消费切换

行业配置:高景气+金融反弹,中期看消费切换。结构上短期看好高景气赛道及金融反弹,中期看好消费切换。1)关注金融反弹:地产悲观预期逐步缓解,驱动金融地产等低估值板块反弹。基本面上券商银行亦有亮眼表现,券商在财富管理驱动下二次成长、行情持续性将超预期(东方财富),银行三季报盈利继续向上,资产质量继续好转。2)消费电子等高景气赛道:高景气方向仍具稀缺性,重点关注元宇宙设备端等方向。当前元宇宙推动VR设备加速普及,高通表示Oculus Quest 2销量已达1000万台。据IDC预测,VR头戴设备的出货量将从2020年的约500万台增加到2025年的超过2800万台,AR头戴设备出货量预计将从2020年的约30万台增加到2025年的2100万台;3)中期看好消费切换:逐步迈出预期底部,推荐业绩有支撑且负面预期淡化的白酒(今世缘)、生猪(牧原股份)、乳业、汽车零部件等高性价比板块。

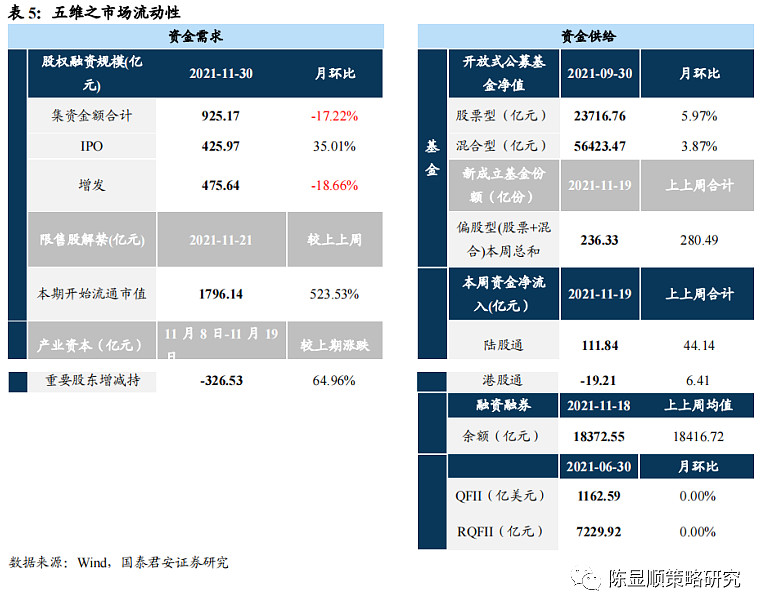

5、五维数据全景图

高抛低吸高分红!

【A:501029;C:005125红利基金特别提示】

华宝标普中国A股红利机会指数证券投资基金(LOF)场内简称“红利基金”基金代码501029(A份额)、005125(C份额)。

本基金是一只颇具特色的指数型基金,也是标普品牌中国A股指数系列在国内首次发行的基金,跟踪标的为标普中国A股红利机会指数(CSPSADRP),是标普全球红利策略系列指数在中国的旗舰指数。

本基金主要采取复制法投资标普中国A股红利机会指数的成份股,追求跟踪偏离度和跟踪误差最小化。

标普中国A股红利机会指数是一只A股红利策略指数,旨在提供投资者在中国投资高红利率股票的机会,同时满足多元化、稳定性和可投资性的要求。

标普中国A股红利机会指数的编制方法如下:

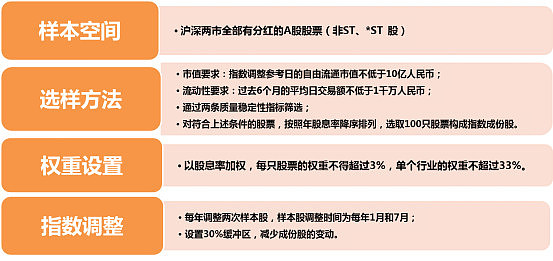

1)样本空间:沪深两市全部有分红的A股股票(非ST、*ST 股)(暂不包含创业板股票)

2)选样方法:

①市值筛选:指数调整参考日的自由流通市值不低于10亿人民币

②流动性筛选:过去6个月的平均日交易额不低于1千万人民币;

③质量稳定性筛选:

a)过去3年的盈利增长必须为正;

b)公司在过去12个月的净利润必须为正。

3)权重设置:股息率加权,且每只股票的权重不得超过3%,单个行业权重不超过33%

4)指数调整:

①每年调整两次样本股,样本股调整时间为每年1月和7月;

②设置30%缓冲区,减少成份股的变动。

华宝标普中国A股红利机会指数证券投资基金(LOF)前十大成份股依次为:广宇发展、好想你、华电国际、唐山港、鲁阳节能、内蒙华电、吉鑫科技、伟星股份、万里扬、雅戈尔。

数据来源:WIND,截至2021.11.08

标普中国A股红利机会指数较A股主流红利类策略指数收益率对比

数据来源:WIND,截至2021.11.08

$上证指数(SH000001)$ $红利基金LOF(SH501029)$ $创业板指(SZ399006)$

重点提示:左持科技,右持电子,科技行情双龙头;守正银行,出奇券商,金融作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/电子ETF(515260)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨电子ETF(515260)苹果概念股一键购!尽揽14只苹果产业链龙头股,权重占比44.29%

丨消费龙头LOF(501090)消费复苏,指选龙头!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947)。专攻债券,不投股票。

丨短期安营扎“债”认准C,华宝宝康债C(007964)/ 华宝中短债C(006948),免申购费+赎回费(7天/30天以上),进出更自如

---------------------------------------------------------------------------

风险提示:标普A股红利指数(CSPSADRP.CI)基日为2004.6.18,发布于2008.9.11,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。