话说一般提到科技成长风格的基金经理,很多人的脑海中多半会出现那种大开大合大涨大跌的印象,也确实,偏科技成长的选手确实都是比较生猛的,你很难想象一位科技成长选手可以用稳健或者敦厚来形容。

那么今天我就给大家讲一位与众不同的稳健型科技成长风格基金经理,他就是来自博时基金的肖瑞瑾。

照例先来看些综合自网络的基金经理公开信息。

从工作履历来看,肖瑞瑾,复旦大学微电子系硕士研究生,2012年毕业后即加入博时基金。历任研究员、高级研究员、高级研究员兼基金经理助理、资深研究员兼基金经理助理。2017年1月起正式开始管理公募基金,拥有9年证券从业经历和4.9年公募基金管理经验。

肖瑞瑾现任博时基金权益四部投资总监助理兼TMT投研一体化小组组长,以及博时回报、博时科技创新、博时科创板3年、博时创业板2年等基金的基金经理。截至2021年9月30日,管理公募基金总规模为111.85亿元。

从投资理念来看,肖瑞瑾认为投资的本质是分享企业对社会价值的创造,这是投资收益的根本来源。因此,其投资目标是精选具备持续成长性、估值合理或被低估的上市公司,在严格控制风险的前提下,分享上市公司盈利增长,追求资产净值的长期稳健增值。

在理念和目标清晰的情况下,肖瑞瑾的投资“自上而下”与“自下而上”相结合:

宏观大周期层面,他从国家政策和经济变化的趋势维度去探究商业模式,看一家公司的模式是否有真正提高社会效率;

中观行业层面,关注行业本身是不是符合经济发展的阶段,并对行业所处生命周期进行判断,擅长跨行业比较商业模式、生命周期、核心竞争力;

个股层面,关注公司质量和估值评估,认可行业龙头的观点,也关注企业的竞争壁垒,对不同生命周期的公司适用不同的估值方法。

从投资风格来看,我认为肖瑞瑾首先也属于中观配置风格,最终则体现为明显的泛科技成长风格。

对基金经理有了一些基本概念之后,我们再来看下他管理的基金产品。

限于篇幅,我这里以他管理时间最长也最典型的一只基金为例来做个分析说明,这只基金叫做博时回报(050022):

博时回报成立2011年11月8日,肖瑞瑾于2017年8月14日开始参与管理这只基金,并于2019年5月31日开始独立管理这只基金,至今已经超过4年,这只基金也是肖瑞瑾管理时间最长的一只基金。

从收益率的角度来看,这只基金在肖瑞瑾管理期间(2017年8月14日至2021年11月19日,下同)的累计总回报为181.25%,折合年化收益率为27.41%。

从风险控制的角度来看,这只基金在肖瑞瑾管理期间的最大回撤为-27.17%,这个最大回撤发生在几乎全年下跌的2018年。

我们再来看个博时回报和沪深300同时期的对比图,以便能更清晰和全面地看出基金经理在各种行情下的表现:

上图的时间段为2017年8月14日至2021年11月19日,整体时间跨度超过4年。

通过这风格差异极大的超过4年的阶段对比,可以说充分体现了肖瑞瑾的投资特点,他的投资整体呈现出典型的熊市较为扛跌,牛市和震荡市能跟上并跑赢市场的特征。

熊市扛跌这一点在两段弱市中体现地非常充分:

比如在全市场下跌的第二阶段,组合跌幅比沪深300的跌幅少7个点以上;而今年春节以来的这波震荡调整期也很能说明问题,组合不仅没跌反而小涨,基金净值甚至还在8月创了新高。

熊市较为扛跌的同时,博时回报在上述两段完全不同风格的结构型牛市中的表现则极为出色:

第一阶段的白马蓝筹行情虽然只经历了很小一部分,但是博时回报在投资风格并不契合市场的情况下依然跟上并略胜了当时最契合市场风格的沪深300指数;而来到第三阶段成长风格行情下,相对契合市场风格的博时回报在其中第一段的收益率更是同期沪深300指数收益率的两倍以上。

我们可以看到,博时回报在上述风格各异的所有时段都跑赢了市场,这也充分体现出肖瑞瑾的投资不仅较为稳健,而且还能够适应并胜任多种不同的市场风格。

基于上图,别的我也不多说了,博时回报有极大的潜力成为一只能连续多年跑赢沪深300指数的基金。

接下去,我们不妨基于博时回报近四个季度的十大重仓情况来看一下肖瑞瑾是如何做投资的:

这部分的信息量比较大,我们一一来看下:

首先,从仓位管理上来看,肖瑞瑾是市场少有的会做一定仓位择时的基金经理。

当然,这和博时回报这只基金的定位有关系:

博时回报是一只灵活配置混合型基金,基金合同规定其股票仓位比例为30%-80%;

在2021年10月20日变更业绩比较基准之前,其业绩比较基准为“一年期人民币定期存款基准利率(税后)+3%”,也就是说,博时回报曾经是一只市场极其少见的用较高的权益仓位来实现绝对收益目标的基金。

正因为如此,博时回报的仓位才会如此灵活变化,因为基金经理必须通过主动的仓位调整来控制净值的波动。

从实际运作来看,基金经理在2017年末特别是2018年都保持了较低的权益仓位,最低甚至低至4-5成,这也使得组合虽然整体偏科技成长风格,但依然能在几乎全年下跌的2018年表现极为扛跌。

而自2019年以来,在市场进入震荡上行的阶段,组合平均保持在7成以上的“高仓位”(因为最高只能8成仓位),最新的2021年三季报显示其股票仓位为74.11%,这也是组合能在2019年以来的结构型行情中取得出色业绩的原因之一。

从业绩归因的角度来看,组合在资产配置层面为组合贡献了部分的超额收益(10%左右)。

其次,他在行业配置上较为分散和均衡,同时也会根据市场对行业配置比例进行动态调整。

得益于微电子专业硕士的求学经历和刚入行时候电子行业研究员的从业经历,肖瑞瑾最为擅长的行业为TMT、新能源和互联网等。其中TMT里面的子行业电子、计算机和芯片、新能源里面的子行业光伏和新能源汽车都是其选股较为得心应手的行业。

当然,肖瑞瑾并没有特别想要去规避的行业,事实上为了跟上市场,他在多年的投研实践中也主动去学习了很多其他行业,比如医药生物和消费等。

以上这些我们都能在博时回报的行业配置情况图中看出来:

上图是博时回报在肖瑞瑾管理期间的行业配置情况图,从图中我们可以看出其持仓板块基本覆盖了上述提到的多个细分板块,行业配置上相对分散,各行业的配置也相对均衡。

与此同时,组合还会根据市场对行业配置比例进行动态调整。

比较明显的几次调整分别是:2019年对TMT板块的加仓,2019年末对新能源板块(化工、有色和电力设备)的加仓,以及2020年末对电子板块的加仓等等。

从业绩归因的角度来看,肖瑞瑾在行业配置上(包含行业轮动和行业比例的调整等)的能力圈极为强大,为组合贡献了一半的超额收益。

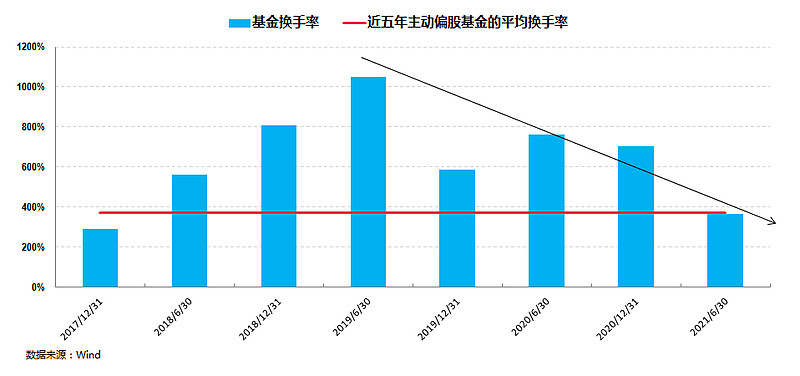

第三,从个股层面来看,组合的持仓相对集中,投资风格则较为灵活,交易特点偏右侧,换手率相对较高。

在行业相对均衡和分散的基础上,他的持股集中度则相对较高。

从上图中可以看出,相对组合的权益仓位,组合的持股集中度较高,最新的2021年三季报显示其持仓集中度为41.16%(对比74.11%的权益仓位)。

从组合层面来看,他这种相对分散的行业配置结合较为集中的持股方式可以在降低组合波动风险的同时保持一定的攻击力。

从交易特点来看,组合的换手率是相对比较高的:

就这一点我简单做些解释:

其一,肖瑞瑾相对偏好右侧交易,偏右侧的交易相对左侧而言换手就会较高。从实际的效果来看,组合在规模较小的前提下通过灵活调仓,采用高频轮动策略也为组合增加了收益。

其二,虽然之前换手较高,但我们也可以看到组合的换手率有日益下降的趋势,这也侧面体现出基金经理在投资上正在日趋成熟和稳定。

第四,从风格上来看,肖瑞瑾的投资中小盘成长风格相对明显。

如前所述,肖瑞瑾的研究背景和其投资聚焦的泛科技行业本身就具备明显的科技成长风格,他的持仓也充分体现出其顺应时代发展大脉络、聚焦科技创新领域的投资特色,因此其组合的成长特征较为明显:

同样的,擅长泛科技的成长投资这一点也在一定程度上决定了组合的市值风格会相对偏中小盘:

最后一点,还是因为博时回报之前“绝对收益”的目标,组合在实际的投资中还会通过多种策略来控制风险:

除了上面已经提到过的仓位择时策略、行业轮动策略、右侧高频交易策略等,在遇到比较大的宏观波动风险时,组合还会使用股指期货这样的工具来做一些仓位的对冲(套期保值策略)。

写到这里,关于肖瑞瑾在泛科技行业板块上的能力圈就描述的差不多了。

也正是因为他在泛科技板块上的出色投资能力,以及丰富的风险控制经验和应对策略,他管理的产品得到了机构投资者的青睐:

上图是博时回报这只基金的投资人结构图。

从图中可以看出,机构持有长期占有较高的比例,最近的2021年中报显示其机构持有比例为40.66%,足见机构对基金经理的认可。

最后,我觉得有必要介绍一下他的一只新基——博时成长回报(A类014036,C类014037)。

这只基金除了继续秉持上述讲到的他的投资框架、投资理念和投资风格,还将继续重点关注基金经理所擅长的各大创新型泛科技领域,包括但不限于科技创新(半导体、云计算、港股互联网)、能源创新(新能车、光伏)、医药创新(创新药,CXO等)、消费创新等。

这只基金是一只偏股混合型基金,与博时回报最大的区别就是其股票仓位可以占基金资产的60%-95%,并且可以通过港股通投资港股(港股通占股票资产0-50%),总体我认为将会是一只非常值得关注的泛科技类成长风格基金。