硅料价格从2021年初的80元/kg涨到11月的270元/kg,高价的硅料成了下游利益相关者的众矢之的,下游除了硅片能转移成本还保持着可观的利润,电池和组件企业亏的爹妈都不认了。

因为硅料的高价格,硅料大规模扩产,包括很多新玩家PPT扩产,市场预期扩产落地后硅料将暴跌一地鸡毛,现在这些得意的硅料厂商将自食其果,又要像前几年的硅料一样,亏的爹妈不认。这说明大家都承认前几年硅料过的很惨,好日子还没过上几天,就被各路利益相关者诅咒要打回地狱。

那么我们就来一起聊聊关于硅料的几个问题:

1) 硅料为何走到如今境地?

2) 硅料价格这么高,有人囤积硅料操控市场么?

3)颗粒硅和西门子法棒状硅什么关系?西门子法要完蛋了么?

一、硅料为何走到如今境地?

硅料本质上是大化工,单位产能投资成本高(最新8亿/万吨),扩产周期长,从建设、投产到达产通常需要一年半时间,这导致硅料具有明显的周期性。

所谓周期,就是一个状态的轮回需要时间,像春夏秋冬四时,像稻谷春种秋收一年一茬,需要等待的时间。

只是有些事情,需要等待的时间比较短,所以周期性不明显。比如做饭,洗米淘米几十分钟开包榨菜就能吃上了。

但硅料不一样,硅料扩产周期长达18个月,这就导致硅料的供需平衡调整起来,需要等待18个月,而且还是在需求不变的情况下。

如果在硅料扩产期间,需求又增长或下降了,那么在硅料投产时马上就会进入一个新的平衡周期。

因为硅料扩产周期长,为了平滑周期性,那要怎么办呢?上下游协调好扩产节奏,扩产周期长的先行,投产时间衔接好。

但是市场竞争是残酷的,谁都想获得整个产业链最丰厚的利润,让上下游给自己打工,吃死上下游。

所以,在前几年的时候,硅料因为供大于求,行业大面积亏损,硅片双寡头赚的盆满钵满。

而这个供需失衡,也有硅片技术变革,从多晶到单晶转换的过程过程中,导致的上下游结构性失衡(单晶硅片需要更少的硅料、硅片双寡头话语权强)。

扩产周期短的产业环节,有更灵活的身段,调整起来快。而扩产周期长的环节,就要冒很大的风险,包括政策变化(双碳目标调整)、市场形势变化(投产时的供需情况)、技术迭代(比如搅屎棍颗粒硅)等风险,甚至可能投产就亏损或者破产(技术变革市场没了)。好比让你运一船的货物到美国,价格到岸再议,你敢干么?

扩产是需要钱的,一个行业要有资金扩产,必须要能赚到钱才行,要么是行业有利润积累,要么是风险回报率超过市场平均水平吸引了增量资金进入,尤其是硅料这种大化工,动辄几十上百亿的投资太费钱。2020年上半年,全行业大面积亏损的硅料,如何才能扩产?学台湾人用爱扩产么?

所以,硅料供需失衡价格涨到如今高位,硅片双寡头是要承担部分责任的,过去几年硅料被极限压榨,没有盈利积累和动力扩产。

现在硅料价格暴涨,让硅料巨头们赚的盆满钵满,他们才有动力有钱去扩产,而且吸引了新玩家进入。相当于光伏全行业输血硅料,为硅片擦屁股。

在硅料全行业大面积亏损的时候,是谁第一个扩产的?是小威威。小威威因为有其他产业的盈利积累,才有能力在硅料全行业不赚钱的时候,第一个大规模扩产。这才是硅料良心啊,还被某人举报,被各路唾骂。

但是小威威一直都不还嘴,低调赚钱,积极扩产,支持双碳目标。赚大钱了,山珍海味住豪宅,让服务员保安外卖小哥骂骂怎么了?不要去打击社会底层的尊严,要尊重他们,让他们开心就好。穷人面前吃大餐,还要吧唧嘴,会招人恨。

二、硅料价格这么高,有人囤积硅料操控市场么?

硅料紧缺早有苗头,所以才会有嗅觉灵敏的先行者跟硅料大厂签长单,幻想拥硅为王。这些先生行者包括硅片双寡头和一线组件大厂。

上一轮的硅料长单,锁量锁价,是在硅料高价之时,搞死了一批拥硅为王的下游。

所以这一轮的硅料长单,改成锁量不锁价,随行就市,当然也是因为硅料价格跌破行业平均成本线了。

硅料的生产是化学反应,化学反应是个被动过程,生产过程只是提供反应条件,不像硅片和组件的生产过程,是个可以主动灵活控制的过程。所以硅料生产的启停是需要较长时间的,才能让化学反应过程进入一个平稳持续状的态,一旦进入生产就是连续生产(化学反应)。就像你开小汽车,从给油到提速达到目标速度,是个逐渐的过程。而硅料的连续生产,使得它的产出也是持续稳定的,就像你去厕所小解,很难说想尿多少就尿多少,开闸就要尿完为止,不能随意启停。

而硅料又很贵,按27万/吨算,5万吨产能,每个月产出4000吨就是10个亿资金,所以它的生产过程也是高现金流的。这么贵的东西,大笔资金沉淀到流动性这么差的东西上,试问有几家能屯的起?硅料是对纯度要求那么高的一个产品,下游硅片厂家也不是傻子,敢随便去小贩那里买硅料。所以硅料才需要大面积签长单,因为是大现金流生意,不签长单搞不了,资金压力太大。

A旭举报小威威囤硅料操控价格,根本上是因为小威威和他同属电池片竞争对手,小威威在上游硅料赚的钱,让他有能力在电池片扩产先进产能。而且小威威在电池片上成本控制的全行业最好,电池片可以不赚钱只交个朋友,但是这样A旭就没法活了。所以A旭举报小威威,其实是黔驴技穷小人之举,正面打不过就来阴招,否则为啥不顺带举报协鑫大全呢?大全Q3季报同比利润增加799%比小威威暴利多了。你看都没其他大厂家附和他,怕丢了身份。

所以硅料操控价格纯粹是无稽之谈,再说了,2020年底小威威一家的产能才9w吨,相比其他几家并没有高太多,硅料五巨头不相上下,试问怎么操控市场?黑嘴真是张口就来。

那么硅料为何会在过去一年暴涨呢?

首先是双碳目标、新能源革命,吸引了很多新资金新玩家(比如高景),让下游硅片猛扩产,导致硅料和硅片供需失衡。因为硅片是近几年回报最好的环节,包括2021年硅料大涨之后,仍然是硅料之外最赚钱的环节。小环环业绩暴涨,小基基现在都不公布硅片环节毛利了,怕成众矢之的,但是猛扩产的硅片新势力们都门清。有大钱赚,技术门槛生产风险相对硅料又低,自然就吸引了大量增量资金进入。

另外一个很重要的原因,是硅片龙头小基基开始向下游延伸,电池片组件猛扩产,组件市占率节节攀升成了老大。小基基可以电池组件不赚钱,用硅片环节的利润去支撑下游环节的扩张,称霸光伏的野心暴露了。这让小基基原来的硅片客户一下子全变成了竞争对手,原来的合作关系变的像春秋战国时期,继续买小基基的硅片好比”以地事秦,犹抱薪救火,薪不尽,火不灭“,于是电池组件厂商纷纷自谋出路,有钱的一体化厂商扩产硅片加强自供,实力较弱的则转投其他硅片新势力扶植新伙伴(上机、京运通、高景等),相当于再造一个小基基的硅片产能。形势变成了六国围剿大秦,你看大秦都不咋扩张硅片了,因为扩了以后估计也只能自用。巧合的是,西安正是秦兴起之地。。。

由于这些原因,硅片变的特别内卷,估计要持续到硅片环节利润归零才能停止,然后进入再平衡,最终恢复到和下游一样的利润率。

谁有硅料谁才有交付能力,签硅料长单的一体化企业想拥硅为王,原来可能是想借此抢占市场份额消灭一些小厂,然而光伏的宏大前景吸引了大量资金进入,下游的小厂获得了各方资金的支持,进行了反围剿(光伏招标二线报价比一线还便宜),把硅料推到了如今的价格,反而使得拥硅为王的厂家进退两难,联名倡议《五大组件企业联合倡议:关于促进光伏行业健康发展的联合呼吁!》网页链接请诸位仔细看看里边的名单,有二线小厂么?全是拥硅为王的大厂,硅料价格降下来,二线小厂们也拿不到货啊(爱旭Q2没硅片电池产能都在那空闲),都被长单锁定了,有货的才可以赚的盆满钵满。硅料价格抬上去,小厂们才能自伤100伤敌1000,大家一起亏![]()

![]()

![]() 。

。

硅片要想避免内卷,或许应该在硅料紧缺大涨时,把硅片环节的毛利主动打下去,这样可能可以延缓硅片新势力的进入。

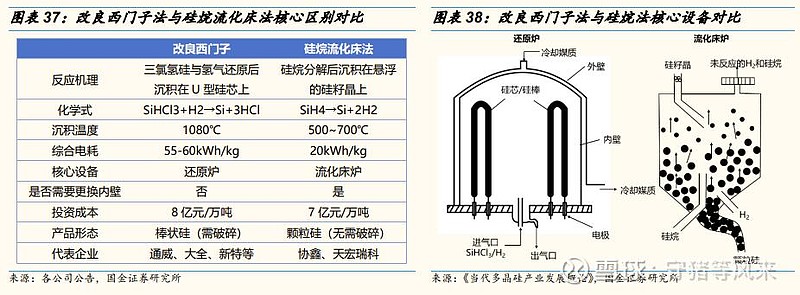

三、颗粒硅要颠覆西门子棒状硅?西门子法要完蛋了么?

协鑫的颗粒硅言必称颠覆、替代,吓的大家都要先看看颗粒硅在硅片厂商的反馈如何,才能确定是否继续推进扩产,扰乱了其他硅料厂商的扩产信心和节奏。

颗粒硅的好处在此不赘述了,我觉得颗粒硅的核心问题是:

1)颗粒硅能否不和西门子硅掺杂100%独立使用?

2)颗粒硅的纯度能做到多少?能否用于N型硅片?

3)颗粒硅的安全性

如果需要掺杂使用,那么相当于是用高品质的西门子硅混上较低品质的颗粒硅,降低硅片的整体质量,来获得硅片成本的降低,那么颗粒硅就无法完全替代西门子棒状硅,掺杂的比例决定了颗粒硅的市占比上限。在供需均衡时,同样价格,大家肯定优先采购西门子硅,颗粒硅的的售价是要比西门子低的。而供过于求时,颗粒硅是首先被市场淘汰的边际产能。

其次,颗粒硅的纯度能否满足N型硅片的需求存疑。目前光伏电池正在从P型向N型转换的技术变革期,N型硅片对硅料的品质要求更高,如果颗粒硅不能用于N型硅片,那么等他大规模投产时就要被逐渐淘汰了,纯粹凑了波热闹。

“永祥90%以上的料都可以供 N 型,目前我们的硅料已通过隆基、晶科、宇泽等厂家N型单晶验证并批量供货。”永祥负责人表示。网页链接

2020年7月保利协鑫新疆多晶硅工厂因精馏装置问题引发爆炸。协鑫自己的西门子法就已经发生过爆炸了,颗粒硅的生产再引入了更加活泼的硅烷,生产流程安全性如何还有待观察。此外颗粒硅生产易掺入氢气,脱氢不完全在拉晶环节可能发生爆炸危险。

根据中国光伏行业协会副秘书长王世江博士的著作《当代多晶硅产业发展概论》,流化床法发生工艺有以下缺点:

一是硅籽晶的制备,由于流化床反应是在硅籽晶上进行,要求硅籽晶足够细,一般硅籽晶尺寸在0.2~0.5mm,然后生长成1mm以上的颗粒硅,因此在制备硅籽晶时,需要在破碎、保存和运输过程中不被金属杂质污染,以保证产品纯度。

二是生产的产品纯度不高,这也是影响流化床法和改良西门子法竞争的关键问题。在流化床法的运作过程中,沸腾的硅颗粒会不断冲击反应器内壁,长时间运作下,容易使反应器内部受到腐蚀,常用的金属材料会给反应体系带入大量的金属污染,降低产品纯度,并且带来安全问题。一些企业也在研究使用石墨、碳化硅等材质作为反应器内衬或涂覆在金属壁面上,利用其高硬度、不会带入金属杂质等优势,杜绝此环节的金属污染,但也会增加投资成本。同时作为原料的硅烷提纯也需要得到保证,特别是循环利用的氢气,在后端分离和重新提纯的环节中需要确保其纯度。在生产过程中产生的颗粒硅易掺入氢气,使颗粒硅在后续拉晶、铸锭工序中产生气泡,从而发生危险,须进行脱氢处理。

三是容易发生在内壁沉积硅粉,造成沾污和堵塞。硅烷流化床的目的是尽量在床层内硅籽晶颗粒上进行化学气相沉积,从而得到不断长大的颗粒硅,但是由于流态化本身的特性,剧烈的颗粒运动使流化床内的物质浓度、温度分布均匀,不可避免地在床层与装置接触面上发生气相沉积,比如内壁面、喷嘴等关键部位,甚至在装置或工艺设计不合适的情况下,会发生尾气管道的堵塞。在内壁面上硅沉积会严重降低流化床的传热效率,同时因为与器壁材质膨胀系数的不同,还可能诱发器壁的破裂,在沉积严重的情况下,流化床装置短时间持续运行后即需要被迫停车进行清理;在喷嘴上的沉积则会堵塞喷嘴,进而使进气分布不均匀,不利于良好流化态的形成,给传热、传质、反应效率带来无法克服的困难。

四是控制硅粉尘的发生,在流化床反应过程中,硅烷气进入流化床后会迅速分解,一部分发生异相反应,沉积至硅颗粒表面,生成的颗粒尺度在0.5~2mm,占比在95%左右;另一部发生均相反应,生成气相微核,该微核经过一系列聚合长大过程生成硅粉,占比在5%左右,形成的硅粉尺度在0.005~0.5mm,以三氯氢硅为原料制备多晶硅也会有一定硅粉尘产生。硅粉尘的产生不仅降低了硅的有效沉积效率,也会对管道及后续的气体分离与净化带来一定的负面影响。

四、硅料的市场竞争趋势

硅料的产能规划:

硅料扩张产能落地后,硅料价格肯定会降下来,这样也有利于整个光伏产业的发展,所以我们应该支持硅料扩产。

但是硅料扩产还没落地,就一堆人在唱衰硅料要暴跌,把原来可能想要进入的资金都吓跑了。通威发转债比隆基还要先公告,隆基下游扩产的转债都通过了,通威上游扩产的转债还没通过,光伏紧缺环节的扩产得到的支持还不如下游内卷环节,是不是@证监会发布转载 证监会的人都觉得硅料要过剩所以不支撑扩产了?

硅料的高价格肯定是不能长期持续的,因为超额收益会持续吸引增量资金进入,直到超额收益消失。而由于扩产周期长,长时间的紧缺会吸引过量的资金扩产,导致产能落地时可能又走向过剩。

所以理性的硅料扩产,需要和下游一起规划好产能签长单,否则当产能全部投产时,过剩将导致没有长单的那部分产能成为搅屎棍,拉着别人和自己下地狱。这也是为什么小威威的每一次扩产,都拉下游一起合作,既是减少光伏行业的周期波动,也是上下游一起合作共赢减少内卷和资金浪费。

在供需平衡前,谁先投产,谁就可以先于竞争对手把投资成本(折旧)收回,从而降低平均生产成本。

当硅料供过于求的时候,必然有产能要退出,谁退出呢?高成本(老产能)、低品质(如颗粒硅)的产能。因为不同厂商不同时期产能的技术水平不一样,导致成本水平不一样。2021年的硅料高价格,使得部分老产能早已收回了投资成本,退出也完全无压力,为光伏降本做贡献。

硅料的供需平衡是个动态过程,什么时候会过剩、过剩时谁会挂掉,我不知道,但我知道小威威一定会剩者为王:

1) 先发扩产先发投产,先于竞争对手收回投资成本。

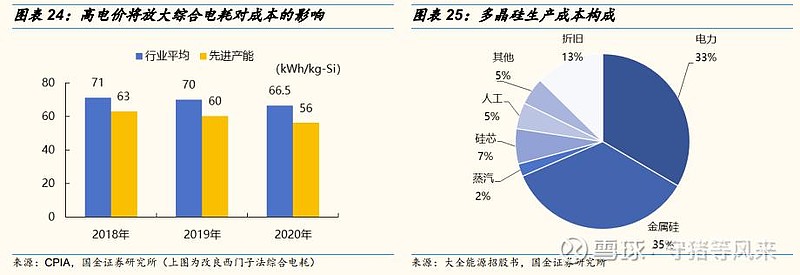

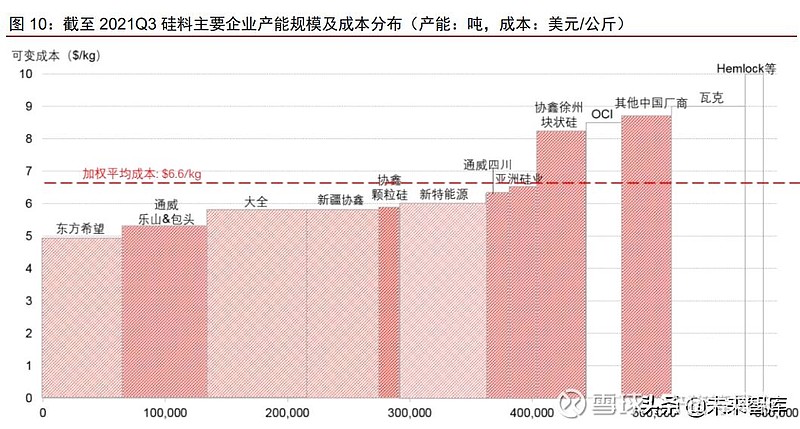

2) 通威新产能生产成本将控制在3-4万元/吨,现金成本控制在2-3万元/吨,成本优势显著。

3) 通威永祥90%以上的料都可以供 N 型,紧跟市场技术趋势。

3) 通威和下游合作扩产,相当于让利与产业链深度绑定。否则硅料这么赚钱为啥不独享?

按8亿/万吨的投资成本,吨投资8万,按5万的全成本,13万/吨的平均售价,一年就能收回投资。等到颗粒硅等其他厂家投产时,通威可能就只有现金成本了,而且还比别人低,耗死慢吞吞的后来者。

硅料的技术壁垒和扩产周期,决定了它不应该是利润最差的环节。硅料下游硅片双寡头格局打破,硅料的生存空间会比以前好很多,硅片具备较短的扩产周期,只要硅料过剩,硅片上产能很快,利润不再会被硅片吃光。

所以以后硅料的过剩,更可能会体现为硅片的过剩,而电池片的扩产周期和投资成本应该是仅次于硅料的,电池将成为下一阶段产能紧缺环节,这将利好电池片厂商,而小威威又是电池片龙头。

个人观点和看法,不构成投资建议与意见,请勿用于投资操作。

利益相关声明:本人持有 $通威股份(SH600438)$ 。

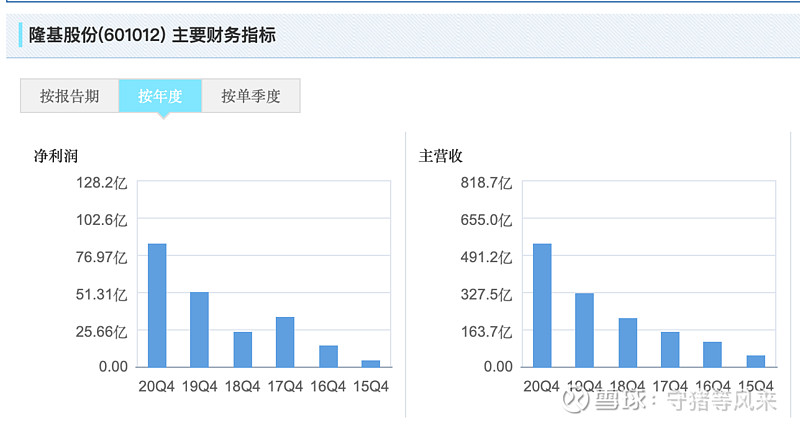

友情出场:$保利协鑫能源(03800)$ $隆基股份(SH601012)$

本文多张图片引自下文,这篇文章感觉非常好,推荐阅读: