公众号:鸣凰指数定投

话题: #鸣凰指数定投#

【配置指数平衡】:指点(三)

【定配置、选指数、再平衡】

全文 3200字,阅读时间 8分钟

边读约翰博格的书,边学先锋领航的投资理念。翻看先锋领航的官网和公众号,以及 @先锋领航Vanguard 的专栏文章,发现了一个巨大的宝藏——那些简单的、常识性的、长期主义的投资理念和投资工具。

上一篇说了对“再平衡策略”新的启发和做法(可见:网页链接),这一篇来说说:对“择时”这件事的思考,来源于对先锋领航发布的几篇文章的探究:

《投资需要等待“完美”的时机吗?》

《投资常见误区(三): 必须把握买卖时机》

《投资常见误区(五):越努力,越幸运?》

《市场最终会奖励“懒得动”的投资者》

作为一个普通人,手里总会有点钱的(无论是以前的一些积蓄,还是以后报酬中的部分留存),但是如果你没有投资股市(无论是以个股还是基金),只是做做无任何风险的存款、买买很保守的理财产品,甚至是一些风险较低的信托产品。

那么在这里,我们姑且都不把你称作一个需要考虑“择时”问题的普通投资者,因为上述这些产品几乎随时都可以买卖,且极大概率不会出现亏损,所以也就无须费心费力考虑“择时”这件事。

那么,投资股市了呢?几乎百分之百会出现亏损,要么一买即亏,要么先赚后亏,甚至长时间亏,面对亏损当下如何处理,动还是不动,要动怎么动,不动为什么,这就是一个典型的择时问题;当然,择时问题具体还有很多,比如:

什么时候买入?什么时候卖出?什么时候多买点?什么时候少买点?什么时候建一个不同资产类别的组合?什么时候调整不同资产类别的比例?什么时候拿现金分红?什么时候用分红再投资?什么时候要用股票换现金?等等

对于这些择时问题,一言以蔽之,就是如何做“买”和“卖”这两件事,当然其实也并没有标准答案,关键看你是如何对待投资的?你投资的目的是什么?你是如何规划投资这件事的?(这些问题的思考还是建议先看看这篇文章:一个普通投资者,投资指数基金,长期下来,获得成功的“四步曲”,网页链接)

“择时”的根源在于“有限”的投资期

为什么会出现择时这个问题,根源在于你的投资期是有限的;如果是无限的,或者现实一点,期限足够长,再现实一点,如果能超过50年,那么,你就几乎不会存在择时问题,或者说基本上就不会去考虑择时这个问题了。

这时,你要做的,就是现在立刻马上就投入股市(当然个人更建议以买基金的方式投入,尤其是买成本的指数基金),然后就是一直持有,中间不需要考虑任何具体的择时交易。

因为只要时间足够长了,比如50年,那极大概率是赚钱的,并且是赚大钱的,因为股市的整体走势是波动向上的(以西格尔在《股市长线法宝》中那张经典的股市长期走势图为例,见下图),而这又源于人类社会创造的总体财富在不断增长,简言之,就是人类社会的“正增长逻辑”,当然还有复利效应这一“世界第八大奇迹”的加持。

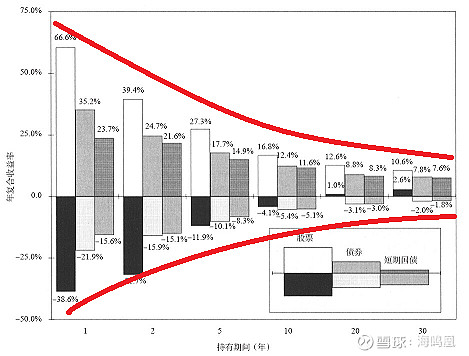

同时,时间越长,还会出现一件神奇的事情,就是任何时刻买入,最终的年化收益率差别会越来越小,也就是说年化收益率会越来越趋向于股市本身的长期平均年化收益率(同样以西格尔在《股市长线法宝》中回测的任意持有30年后的年化收益率为例,如下图),如果把时间延长到50年,逻辑上推演差别会更小些,只是目前没有找到哪本书上有具体的回测数据证实(欢迎有知晓的球友补充)。

因此结论就是,想办法延长你的投资期,越长越好,越长越对,那么任何时候你都可以买入,然后就是一直持有,这一投资方法其实也是很多投资大师推崇的:买入并长期持有。

正如博格一生的智慧结晶:“坚持到底,无论发生什么都不要轻易放弃。我一生中无数次认真强调要‘坚持到底’,这是我能给大家分享的最重要的投资智慧了。”

“择时”的第一要义是避免全投在“高点”

但更现实的是,不论什么原因,客观的、主观的,大多数普通投资者都做不到长期主义,即使是将投资期延到足够长,比如50年;

那么,投资期没那么长,我们该如何做呢?

这个问题可以反过来思考,投资期没那么长,我们该避免怎么做呢?

首先要避免的就是全部投在“高点”,这也很好理解:

直观上看,全投在了高点,就会经历很大的亏损,有时甚至是很长时间的亏损,那么对于普通投资者来说,这就是一件熬不住也撑不住的事,大概率会导致亏损离场。

尤其是国内不成熟的股市(以我国最早推出的上证指数为例,如下图),一旦全投在高点,就需要很长的时间才能回来,用很多大师告诫的一句话就是:股市下跌的时间永远比你能熬得住的时间更长。

方法一:定投

如何做到不全投在“高点”呢?最简单的方式,就是定投,无论你是手头有一笔钱,刻意地分期投入;还是你的钱本来就是每月才会有新增,然后只能分期投入。

定投就能避免全投在高点,定投就会高点低点都在买入,定投就会用低点的盈利来弥补高点的亏损,定投最终会分摊你的成本,在一轮的下跌上涨中,或者多轮的下跌上涨中。但因为股市始终是波动向上的,所以通过定投,只要时间稍微长一些,比如3年5年,或者10年以上,那么你大概率就是赚钱的,而且赚的也不少。

当然,你要是能在市场多次的下跌上涨中,多次的买入卖出,那自然赚的更多,那也是所谓的最理想的“择时”方法,但关键是有几个人能做到呢?一次两次碰碰运气,可能还能做到;十次八次你试试,都能成功才怪呢。

别说普通投资者不具备这种次次成功的择时能力,国内外的多项研究都表明:大多数专业基金经理也并不具备这种超强的择时能力。对此,个人非常赞同一句投资名言,甚至也是一句生活鸡汤:“不要为自己不能掌控的事情花费过多精力,这一点非常重要。”

方法二:多元化资产配置

那除了定投呢?还有什么其他方法呢?尤其是对于手头有一定资金量的投资者来说,刻意地分批定投不是不可以,只是想看看是否还有其他可选项,同样也能避免全投在高点呢?

有,就是多元化资产配置,同时买入股票债券其他资产等不同类别,然后做好再平衡。

那么即使当时在股市高位,你也只有一部分资金投入到高风险的股票资产中,即使这部分资产之后出现了亏损,你也可以通过再平衡,卖出债券等其他资产,再买入股票来不断地摊低成本。

事实上,多元化资产配置与定投在本质上是相通的。

当手头有一定的资金量,分批投入股票,那么剩下的钱就相当于放在现金资产中(当然实操上,可以放在等同于现金的货币基金中);而多元化资产配置,其实就是剩下的钱放在债券等其他资产中(这类资产仅比现金资产多一点点风险而已)。

但后续的操作还是有所区别,因为只做股票资产的定投,最终持有的将都是高风险的股票资产;而多元化资产配置,则始终只持有一定比例的股票资产,其余的资产由债券等低风险资产构成。

因此,只要时间长一些,定投股票资产总体承担的风险还是高于多元化资产配置的。

所以对于普通投资者来说,需要对自身的风险承受能力有所认识。实操上,如果希望在任意时刻打开账户时,看到资产盈亏的波动幅度都不要太大,那就选择多元化资产配置;如果完全不在意波动幅度,那选择定投就好。

“择时”的最合适实操是“先立规则,被动触发”

无论是定投,还是多元化资产配置,对于普通投资者来说,都能避免“择时”的最大坑——全投在高点;那么具体来看,这两种方式下出现的择时问题,如果实操更好呢?

八个字——先立规则,被动触发。

这样才能避免随意操作,任由情绪主导;而投资要想成功,要想成为赚钱的少数人,就要做到面对任何情况,都能内心平静,理性而为,但这与千万年来人类基因进化的方向又是相反的。

生活中,我们遇到危险,基因告诉我们,快逃;

投资中,我们遇到大跌,我们告诉基因,别跑,甚至快进。

再平衡规则,就很符合这一“逆向操作”的方向;定投规则,同样如此。

再平衡规则,一旦触发,就会买入亏损的资产,或者盈利幅度较小的资产,卖出盈利的资产,或者盈利幅度较大的资产(当然,极端情况下,也会买入亏损幅度较大的资产,卖出亏损幅度较小的资产,但这种情况出现概率很小)。

定投规则,一旦触发,不管在高点、还是在低点,都会买入,当然买多买少可以设置更细一点的规则。

这样的规则,如果不是事先确立,而要在过程中,主动用我们的理性去战胜当时的情绪,是极端痛苦的,也是很容易失败的。

如果事先确立了,在被动触发的情境下,即使过程中需要我们去主动地照之操作,也不会那么痛苦,也就很容易成功(当然,更好的方式是由机器去操作,不需要人为操作,那就感受不到痛苦,每次操作必然就会成功)。

$沪深300(SH000300)$ $中证500(SH000905)$ $中证800(SH000906)$

@今日话题 @雪球达人秀 @蛋卷基金 @蛋卷指数基金研究院 @望京博格 @银行螺丝钉 @Lagom投资 @持有封基 @指数基金 @屠夫1868 @先锋领航Vanguard @先锋领航投顾