#全国胰岛素集中带量采购# 细则已经公布,总体来说——降价幅度非常温和。采购量>实际销售量2/3。

(一)三代基础胰岛素报价单元7个

赛诺菲的甘精胰岛素U100(来得时)和U300(来优时),只能算作一个报价单元。

诺和诺德的德谷胰岛素和地特胰岛素,算作两个报价单元。

(二)可能会100%中选

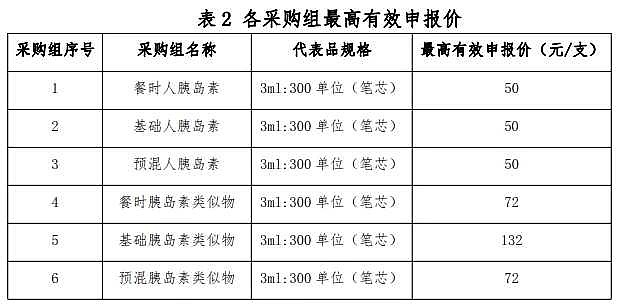

甘精胰岛素(包括其他三代基础胰岛素)的最高有效申报价132元。

申报价降幅 ≥40%(以对应采购组最高有效申报价为基数进行计算)的,获得拟中选资格。

允许没有D组,也就是说,甘精胰岛素(笔芯)只需要报价79.2元/支,就可以100%中选。

(三)光脚者是利空

东阳光药的甘精胰岛素没有医院报量,是#光脚者利空# ,即使东阳光药中选,也没有固定采购量。

即使东阳光药报价是A1(最低价),也有可能无法获得调出分配量。由于采购量分配规则是——若同采购组内无 D 类产品,则中选产品中排名末尾第一、第二的产品为 C 类,其余中选产品为 B 类。

同采购组内,医药机构自主选择调出分配量,C 类中选产品的调出量分配给 A 类中选产品,D 类产品的调 出量分配给 A 类和 B 类中选产品。

若医药机构自主选择 A 类和 B 类中选产品结束后,因产能原因,C 类中选产品和 D 类产品的调出分配量仍有剩余,则该剩余分配量不再分配。

(四)仍然鼓励有限度扩大降价幅度

例如,A1中标获得报量的100%,A2中标获得报量的90%……

(五)胰岛素公司利益最大化的方式

赛诺菲和诺和诺德进口药厂,不可能降价幅度过大,所以报价79.2元/支,已经是降价幅度的最大极限。

集采之后,进口胰岛素可以保证>50%使用量,利于平稳过渡。

这样,C类最多可以有1861万支*30%=558万支调出分配量。

$联邦制药(03933)$ ,$甘李药业(SH603087)$ ,$通化东宝(SH600867)$ 最优的报价策略是——成为A类中选企业,获得C类调出分配量。就可以认定为胜利。

如此以来,国产替代+医保支付降价,胰岛素集采的两个主要目的都达到了。