分析师:张青 (执业证书编号:S0890516100001)

分析师:贾依廷 (执业证书编号:S0890520010004)

1. 中证500的估值水平如何?剔除成分股变动后的分析

近来,市场对中证500较为关注,一个重要原因就是当前中证500指数的估值处在历史一个较低分位水平。在10月份沪深300和中证800的PE五年历史分位数均在40%-50%的情况下,中证500指数7%的估值分位数格外引人注目。此外,还可以发现,近1年中证500指数在震荡了一段时间后不断创新高,而估值则在不断下行,两者出现了罕见背离。

为什么会出现股价上行,反而估值不断走低的情形呢?直观上的原因是在于成分股的盈利增速超越了价格上涨幅度。从当前持仓来看,中证500成分股中能源、材料等周期类资源品权重占比接近30%,而周期股盈利上的一个特点是会在某个季度出现爆发式的增长,业绩弹性较大,而在构建PE指标时,分母端的合计净利润,业内惯例采用的是过去一年TTM值,这就会导致某个季度的利润大幅跳升,不仅影响当前季度的PE,还影响到未来3个季度。

由此可见,当前中证500指数的股价与估值的背离走势,一个很重要的原因是因为当前成分股构成中周期类股票占比相对较高导致的,但指数不同于个股,中证500的成分股并不是一成不变的,而是每半年会进行一次调仓,且从中证500指数成分股的历史变化情况看,每次调仓,指数成分股大概会替换掉50只股票,覆盖指数成分的10%左右,相比于5年前,如今的指数成分股已有60%的权重被替换掉。因此,指数成分股的变更,会对估值分位的计算产生比较大的影响,可以直观看到在去年6月和今年6月,当指数成分调整后,中证500估值都出现了比较明显的下跌,而这显然并不能简单认为估值的下降是由于业绩提升导致的。

那么,中证500当前的估值水平到底如何呢?中证500是否具有较高的投资性价比呢?我们考虑采用几种不同的成分股估值计算方法,进行综合分析。我们主要观察了4种情形下的估值情况。

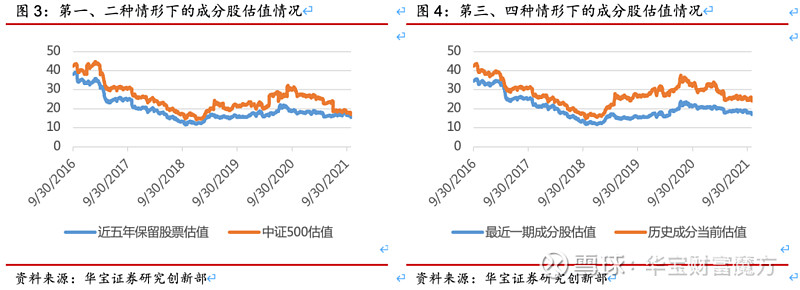

第一种情况(近五年保留成分股估值):仅考虑过去5年以来一直保留在指数成分内的股票,即稳定成分股,来观察他们的估值 ;第二种情况(中证500成分股估值):依据指数每期披露的持仓成分,观察中证500的估值,即指数成分一般通用的估值表征方法;第三种情况(最近一期成分股估值):根据最近一期的成分股,回溯过去5年的估值情况;第四种情况(基期成分股估值):根据5年前(基期)指数的成分股,假定这些股票后续在500成分中没有做过任何调整,来测算基期成分股在当下的估值。

以上四种情形中,第一、三、四种情形都剔除了成分股改变对估值的影响。横向对比来看,近五年保留成分股估值绝对值是最低的,仅为15.87;最近一期成分股的估值也比较低;而历史基期成分股的估值则明显高于其他情形。

再来看我们更为关注的历史分位数情况,在剔除了成分股调整的影响后,计算出的估值历史分位数均高于中证500实际成分股计算出的历史分位,这说明按照传统方法计算的中证500历史分位,确实拉低了指数的估值。不过,这几种剔除调成分股变动影响后计算的5年估值分位,基本都在30%左右,五年保留成分股历史分位更是仅为24.6%。

综合来看,中证500实际成分股估值历史分位数较低,一部分原因在于成分股盈利的上行导致整体估值水平下移,即使不调整成分股,当前估值分位数也比较低,在30%左右。另一部分原因则在于成分股调整后,当前成分股的估值要比基期成分股的估值低。从调整结果来看,保留了低估值的成分股,调出的成分股估值要高于调入的成分股估值,导致当前中证500估值分位数仅为7%。

此外,我们还观察了沪深300的指数估值情况,10月底沪深300指数的估值在50%分位数左右,而当前成分股的历史估值分位数在60%左右,估值还是偏高的。相比较而言,虽然中证500指数剔除成分股变动影响后的实际估值分位数比表面上看到的7%要高,但30%左右的估值分位数仍然是比较低的,尤其是相比于沪深300指数而言。

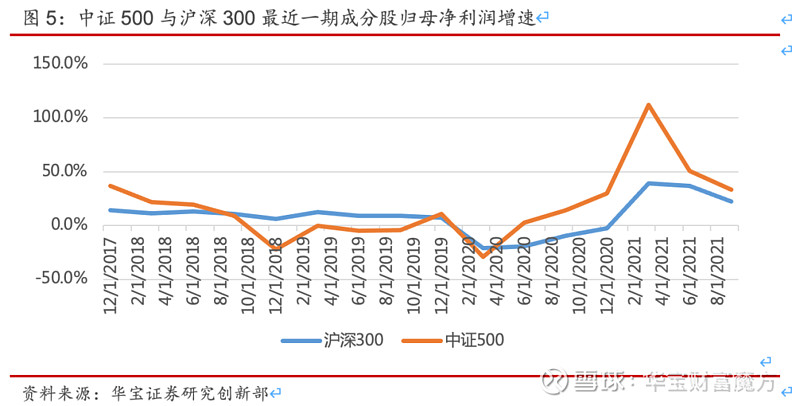

从盈利角度来看,根据最近一期成分股来测算,3季度中证500成分股盈利增速33%,而沪深300指数三季度盈利增速22.4%,中证500的盈利状况好于沪深300。

综上所述,中证500指数估值在剔除成分股变动影响后,虽然有所提升,但依然处在历史较低分位,且当前成分股的盈利增速要好于沪深300指数,盈利与估值的匹配性更好,从这个角度看,展望明年,我们认为中证500可能仍是较好的投资标的。

2. 公募基金主流投资策略绩效跟踪

我们将市场上的公募基金,按照不同权益配置情况,划分为4大类策略,分别为固定收益策略、固定收益增强策略、主动管理策略以及被动指数策略。其中固定收益策略不含有权益配置,包括货币、短期纯债以及中长期纯债基金;固定收益增强策略以债券等固定收益资产配置为主,增加部分权益资产或者类权益资产作为增强,包括可转债基金、二级债基、偏债混合型基金,另外股票多空以获取稳定阿拉法收益为目的,同时可能采用不完全对冲方式留有部分敞口以增强收益,也可将其作为固定收益增强策略;主动管理策略以偏股型主动管理型基金为主,以普通股票型基金、偏股混合型基金以及灵活配置型基金中过去四个季度中平均权益仓位大于50%作为样本构成,基于持仓法和净值法将主动管理型基金划分为稳定大盘风格、稳定小盘风格以及灵活风格类型;被动指数策略以跟踪指数为目的,其中被动指数基金与指数跟踪误差较小,而指数增强基金在跟踪指数的基础上获取超额收益,跟踪误差相对有所扩大,并根据跟踪指数划分为大盘风格,包括沪深300被动指数基金、沪深300指数增强基金,小盘风格包括中证500被动指数基金、中证500指数增强基金。

我们构建相应的策略指数,对公募基金中各类主流投资策略的绩效进行跟踪比较。策略指数构建方法为:(1)指数成分基金。调仓日选取所有存续的对应策略的基金,剔除成立时间小于1年、规模小于1亿元、当天处于暂停申购或暂停大额申购状态的基金。(2)调仓时间。每年分别于每个季末结束后的第一个月末进行调仓(即每年1月、4月、7月、10月底)。(3)成分基金加权方式,采用等权方式加权。

2.1. 类固定收益类策略绩效跟踪

对于固定收益策略,从过去一个月来看,货币、短期纯债以及中长期纯债分别录得收益率0.17%、0.21%、0.16%,从样本基金分布来看,短期纯债收益中位数为0.22%,区间范围为-0.02%到1.32%,中长期纯债收益中位数为0.20%,区间范围为-8.69%到2.99%,中长期纯债基金的收益差距较大,短期纯债表现相对平均。从过去一年来看,中长期纯债收益最高。

对于固定收益增强策略,过去一个月来看,可转债、二级债基、偏债混合以及股票多空分别录得收益率0.83%、0.22%、0.30%、-0.48%,从样本基金分布来看,可转债基金收益中位数为0.89%,区间范围为-5.86%到4.35%,二级债基收益中位数为0.24%,区间范围为-8.62%到4.35%,偏债混合收益中位数为0.32%,区间范围为-5.14%到6.43%,股票多空收益中位数为-0.38%,区间范围为-1.61%到0.59%。从过去一年来看,可转债收益最高,股票多空收益最低,二级债基与偏债混合的收益风险比都较高。

2.2. 权益类策略绩效跟踪

对于主动管理策略,过去一个月来看,稳定大盘风格、稳定小盘风格以及灵活风格分别录得收益率1.41%、2.67%、2.62%,从样本基金分布来看,稳定大盘风格基金收益中位数为1.26%,区间范围为-13.80%到15.62%,稳定小盘风格基金收益中位数为2.81%,区间范围为-20.82%到18.39%,灵活风格基金收益中位数为1.85%,区间范围为-6.88%到15.30%,从主动管理型基金不同风格收益情况来看,过去一个月,稳定小盘的收益更高;过去一年稳定小盘收益明显高于稳定大盘,整体来看稳定小盘的收益风险比更高。

对于被动指数策略,过去一个月来看,沪深300被动指数、中证500被动指数、沪深300指数增强以及中证500指数增强录得收益率0.88%、-1.09%、0.80%、-2.26%,从样本基金分布来看,由于跟踪误差要求,与对应风格的指数差距明显较主动管理型基金要小,沪深300被动指数收益中位数为0.90%,区间范围为0.05%到1.72%,中证500被动指数收益中位数为-1.08%,区间范围为-1.64%到-0.94%,沪深300指数增强收益中位数为0.54%,区间范围为-0.32%到3.14%,中证500指数增强收益中位数为-1.98%,区间范围为-4.19%到0.07%,表现出被动指数基金跑赢指数增强型基金。从过去一年来看,指数增强基金相对于被动指数基金涨幅更大,收益风险比也更高。

总体来看,10月权益市场震荡,内部结构行情分化明显。从细分策略来看,固定收益策略中,中长期纯债稳步上行,收益优于货币基金;固定收益增强策略中,可转债策略表现最佳;权益类策略中,结构性行情明显,稳定小盘明显跑赢稳定大盘,但中证500指数基金跑输沪深300指数基金。

3. 市场风格因子表现跟踪

我们基于Barra框架,合成9个风格因子,为了便于因子间的比较以及因子轮动,各风险因子根据经济及投资逻辑做了方向调整,其中贝塔、盈利、成长、杠杆因子越大越好,流动性、动量、规模、估值、波动率因子越小越好。

3.1. 风格因子表现跟踪

过去一个月,从风格因子表现来看,贝塔和低流动性因子表现突出,同时贝塔和高杠杆因子表现稳定,反转和低流动性因子表现不佳。从过去一年来看,贝塔因子收益风险比最为突出,而盈利和估值因子表现较差。

4. 行业配置策略跟踪

我们采用多因子行业配置思路,以申万一级行业指数为标的,为了实现中长期决策的目的,故在因子选择上以行业景气度与行业估值作为核心因子,综合考虑行业成长性与价值;此外选择中长期动量因子与波动率因子作为模型的辅助因子,二者与行业基本面因子的相关性低,可覆盖基本面因子缺失的部分,对模型会有一定的支撑作用。换仓频率以季度为单位,参照基金季报披露日。

4.1. 申万一级行业表现跟踪

过去一个月申万28个行业中,电气设备板块涨幅较高,汽车与国防军工板块次之,采掘板块跌幅最大。从估值角度来看,大部分板块当前估值已处于过去五年的60%分位数以下,而电气设备、汽车等当前已处于过去5年估值分位数的高点。

4.2. 行业配置因子表现跟踪

我们主要跟踪4类因子,行业景气度因子、估值因子、动量因子与波动率因子。长期来看,行业景气度因子与动量因子为正向因子,即行业景气度越高或动量趋势越强,下期该行业表现优异的概率越高;而估值因子与波动率因子为反向指标,即估值所处分位数越低或波动率越小,下期该行业表现优异的概率越高。