小红导读:

钱多了,人多了,欲望开始过度膨胀了,心就乱了。不断做加法,其最后的结局必然是昏昏然。所以我们才需要,stay foolish(保持愚笨) 。

文章来源:RIH投读会

一

一般我们说的聪明人,做事情有一个特点,就是把事情越做越复杂,不断地加入新功能,恨不得解决所有问题。

而apple的系列产品的伟大成功,却是得益于极简主义哲学和美学的指导。

这才是 stay foolish的真意:主动地放弃聪明,主动地给自己做减法。

二

从2008年开始,我在量化投资领域的研究,迄今已经差不多有十年的时间。

这十年中,我发现、测试、优化过的策略模型,可以说有成百上千个。

在这个过程中,对于stay foolish这句话,有着很多体会。

一个最深刻的体会,我称之为“天道忌巧”。

我们通常认为,适应变化的速度越快,就越聪明。

我们通常认为,抓住机会的数量越多,就越聪明。

我们通常认为,过去表现越好的策略,就越聪明。

在研发的早期,当我把这种观念带入到量化策略的研究中,却发现等待我的是一个又一个的坑。

用很多人都熟悉的双均线策略举个简单例子。

双均线策略,就是用两根移动平均线作为买入和卖出信号。短期均线上穿长期均线,就买入;短期均线下穿长期均线,就卖出。

这个策略有两个参数,就是两根均线分别计算多长周期的平均数。

一个最“聪明”的做法,便是拿出过去十年的数据,让计算机去把历史上最优的参数组合找出来。

殊不知,这样的参数组合在历史上会有很好的业绩曲线,然而往往一到未来就掉链子。

过去表现好的,在未来并不一定表现好。

在量化投资领域,我们要做的并不是追求的极致的聪明,而是要适当地“stay foolish”。

三

这其实就是老子说的大智若愚的意思。

大智若愚,并不是真的蠢。而是知道了各种聪明的做法,依然保持质朴的选择。

这是在知见的基础上,进一步达到了洞见和定见。

单独看这句话,也许还无法做出充分的理解。如果把这句话放到老子的整个思想脉络中去,就会更加清晰。

老子还说过另外一句话:为学日增,为道日损。

翻译成大白话就是说,随着你的知识越来越多,你的道的境界却是越来越低。

何故?

首先,更多的知识会让你变得迷惑。

其次,知识里面夹杂了大量的是非、美丑、高下等相对观念。于是,你学到的知识越多,你的平等心和平常心就越少。你所否定和压抑的东西就越多,你的心,就越难澄明。

大智若愚的意思,是你有能力看清一个针眼,但你却能够主动后退一百步,去看整头大象。

这需要主动放弃你的聪明。

四

在老子那个年代,想必还没有专门的投资这个职业。

然而他所说的东西,却无比适合投资这个领域,胜过其他一切领域。

原因在于:在投资领域,有一个东西非常之低,远低于其他领域,这个东西叫做——信噪比。

为了说明这个问题,我再次引用塔勒布曾经举过的一个例子。

某一个数据,比如说股票的k线图,当你一年看一次的时候,你得到的信息和噪音的比例,也许是1:1。

如果你每周看一次,你得到的信息总量加大了,但是其中有用信息和噪音的比例,也许下降到了1:10。

如果你每小时看一次,你得到的信息总量进一步加大了,但是其中有用信息与噪音的比例,也许变成了1:100。

换句话来说,噪音的增长速度,远大于信息的增长速度。

于是,你知道的越多,就越迷惑。

网友“金融帝国”曾经提出过一个问题:自然数和偶数哪个更多?

绝大部分人的不假思索的答案是:自然数的数量比偶数要多。因为自然数里面除了包含偶数,还有奇数。

然而换一个角度来思考,我们是不是可以说,每一个自然数乘以2,都会得到一个偶数。所以偶数的个数,并不会比自然数要少。

你发现没有,如果你面对的是一个无限的集合,很多有限集合中的定律便失效了。

在金融市场,影响股票价格的因素可以说是无限的。

在无限的因素面前,一个因素和一千个因素。差别有那么大吗?

多就一定好吗?

五

不久前跟几位朋友聚会,聊到了一家大家都很熟悉的公司。

那家公司的创始人是一个很有能力的人,带领着团队从一家小公司慢慢做大,在自己的行业中做到第一,直到几年前IPO上市。

他在上市的时候遇到了A股最好的时光,公司实际募集的资金比计划募集的资金超过了很多。

在当时看来这是一件极其幸运的事,然后几年之后回头去看,却成了一件极其不幸的事情。

一位朋友评价说,自从上市融到了大量的钱以后,那位创始人做的每一个决策都是错。

他的公司急剧扩张,从几百人迅速扩大到几千人,然后又遇到各种问题,最后急剧地裁员、连原来的主业也受到了很大影响。

钱多了,人多了,这看起来是十足的好事,为何反而变成了坏事?

其实这并非孤例,古往今来,这样的例子数不胜数。

我在《优势投资法则》中详细剖析的“冠军魔咒”,也是类似的例子。

钱多了,人多了,欲望开始过度膨胀了,心就乱了。

不断做加法,其最后的结局必然是昏昏然。

所以我们才需要,stay foolish(保持愚笨) 。

高抛低吸高分红!

【A:501029;C:005125红利基金特别提示】

华宝标普中国A股红利机会指数证券投资基金(LOF)场内简称“红利基金”基金代码501029(A份额)、005125(C份额)。

本基金是一只颇具特色的指数型基金,也是标普品牌中国A股指数系列在国内首次发行的基金,跟踪标的为标普中国A股红利机会指数(CSPSADRP),是标普全球红利策略系列指数在中国的旗舰指数。

本基金主要采取复制法投资标普中国A股红利机会指数的成份股,追求跟踪偏离度和跟踪误差最小化。

标普中国A股红利机会指数是一只A股红利策略指数,旨在提供投资者在中国投资高红利率股票的机会,同时满足多元化、稳定性和可投资性的要求。

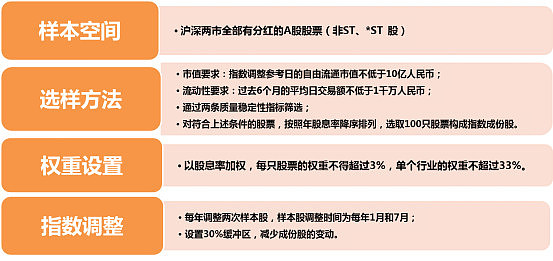

标普中国A股红利机会指数的编制方法如下:

1)样本空间:沪深两市全部有分红的A股股票(非ST、*ST 股)(暂不包含创业板股票)

2)选样方法:

①市值筛选:指数调整参考日的自由流通市值不低于10亿人民币

②流动性筛选:过去6个月的平均日交易额不低于1千万人民币;

③质量稳定性筛选:

a)过去3年的盈利增长必须为正;

b)公司在过去12个月的净利润必须为正。

3)权重设置:股息率加权,且每只股票的权重不得超过3%,单个行业权重不超过33%

4)指数调整:

①每年调整两次样本股,样本股调整时间为每年1月和7月;

②设置30%缓冲区,减少成份股的变动。

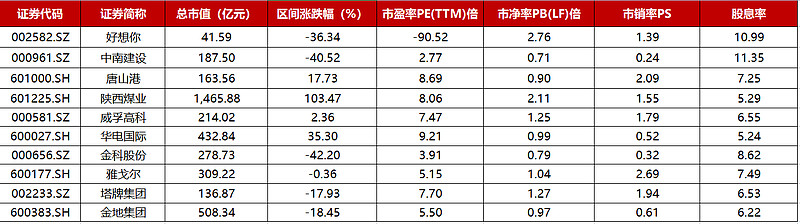

华宝标普中国A股红利机会指数证券投资基金(LOF)前十大成份股依次为:好想你、中南建设、唐山港、陕西煤业、威孚高科、华电国际、金科股份、雅戈尔、塔牌集团、金地集团。

数据来源:WIND,截至2021.09.08

标普中国A股红利机会指数较A股主流红利类策略指数收益率对比

数据来源:WIND,截至2021.09.08

$上证指数(SH000001)$ $红利基金LOF(SH501029)$ $创业板指(SZ399006)$

重点提示:左持科技,右持电子,科技行情双龙头;守正银行,出奇券商,金融作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/电子ETF(515260)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨电子ETF(515260)苹果概念股一键购!尽揽14只苹果产业链龙头股,权重占比44.29%

丨消费龙头LOF(501090)消费复苏,指选龙头!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947)。专攻债券,不投股票。

丨短期安营扎“债”认准C,华宝宝康债C(007964)/ 华宝中短债C(006948),免申购费+赎回费(7天/30天以上),进出更自如

---------------------------------------------------------------------------

风险提示:标普A股红利指数(CSPSADRP.CI)基日为2004.6.18,发布于2008.9.11,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。