华大基因是一家以技术创新为驱动,立足技术先进、配置齐全和规模领先的多组学产出平台,覆盖本行业全产业链、全应用领域的科技公司。已成为全球屈指可数的科学技术服务提供商和精准医疗服务运营商。

在生育健康业务方面,公司自2010年12月率先完成国内首例无创产前基因检测(NIPT)临床样本检测,2014年6月推出由国家药监局审批的首个NIPT检测产品NIFTY,2016年3月公司的NIFTY成为了全球首个无创检测样本突破100万例的检测产品。同时,公司以覆盖生育健康全周期为战略布局的主要方向,以婚前/孕前/出生前/新生儿/儿童等人群为主要服务对象,提供全方位/全周期的多组学临床应用检测服务,核心产品不断技术升级,全面保障母婴健康,助力健全我国的出生缺陷防控综合网络。公司始终保持着业界标杆的领先地位,在检测业务增量、新技术突破及产品更新迭代等多个方面,持续引领中国基因行业技术和应用的科技创新与产业突破。

在肿瘤防控业务领域,公司在肿瘤基因检测的临床应用上处于行业领先水平。在肿瘤防控方面,公司子公司华大数极已推出肠癌检测产品华常康无创肠癌基因检测,可提供肠癌阳性确诊及阴性保险服务,打造肠癌“筛诊保”一站式闭环解决方案,积极探索推进大人群筛查模式。公司从预防、早筛、诊疗、监测四个维度建立了肿瘤基因检测的闭环产品线,在肿瘤防控业务领域的影响力日趋显著,以具有自主知识产权的核心检测技术及分析算法助力肿瘤精准医疗,实现对患者的普惠。

在病原微生物传统检测方面,公司检验项目产品线较为丰富,市场服务水平不断提升,已逐渐成为国内体外诊断行业平台最齐全的企业之一。在以基因测序技术为代表的病原微生物检测技术方面公司作为病原微生物高通量测序领域的领先企业,充分发挥全产业链的优势,在感染防控行业各细分领域进行制高点布局,确保先发优势和渠道核心竞争力。公司已率先推出具有独立知识产权的PMseqDatician病原专家分析系统,有效提高了分析的时效性与准确性,可帮助医院实现本地化智能生信分析,真正让宏基因组检测产品落地医院。

在多组学大数据服务方面,经过多年的数据和实践积累,华大基因自主研发的多组学数据挖掘系统Dr.Tom3.0版本已上线,在原有转录组模块基础上,实现蛋白质组及其与转录组联合分析模块,同时可提供表观遗传学研究模块以及单细胞组学研究分析模块,并将可应用物种范围扩展至50种。该系统可对具有表达特征的多组学数据进行深度挖掘,找到目标基因,提供互动式个性化图表交付,具有较强的市场竞争力。

在精准医学综合解决方案方面,公司为医疗机构、第三方检验公司提供业内领先的一体化解决方案,囊括“人、机、料、法、环、测”的所有环节,覆盖产前筛查和产前诊断、遗传病诊断、肿瘤诊断与治疗、植入前胚胎遗传学诊断等多个检测项目,具备丰富性、全面性、拓展性的优势。

一:宏观分析

目前整体证券市场的风险溢价2.2%左右,处于合理水平可以以较高仓位运行,假设未来利率继续下行,那么证券市场将更有吸引力。

二、公司未来的增长点。

1.癌症作为全球第二大死因,与发达国家相比,中低收入国家当中癌症的死亡率更高,肿瘤防控和癌症治疗的成本可及性的问题愈发突出。基于大众对于肿瘤早筛日益增长的需求,相关政策利好也相应出台并逐步落地,随着早筛技术的突破和产品研发的不断推进,肿瘤早筛将构成肿瘤防控的重要一环。美国的肿瘤诊断占gdp10%以上,而中国目前还处于萌芽阶段,想象空间巨大。

2.2021年全球基因测序市场规模约为157亿美元,预计到2026年将达到377亿美元,2021-2026年期间年复合增长率约为19.1%。

3.多组学大数据服务与合成业务的行业。根据MarketsandMarkets发布的数据,全球寡核苷酸合成市场预计将从2019年的43亿美元增长到2024年的82亿美元,预测期内复合年均增长率为13.7%。根据DataBridgeMarketResearch发布的报告,全球基因合成市场预计将从2018年的35.42亿美元上升至2026年的192.96亿美元,在2019年~2026年的预测期内,复合年均增长率为23.60%。

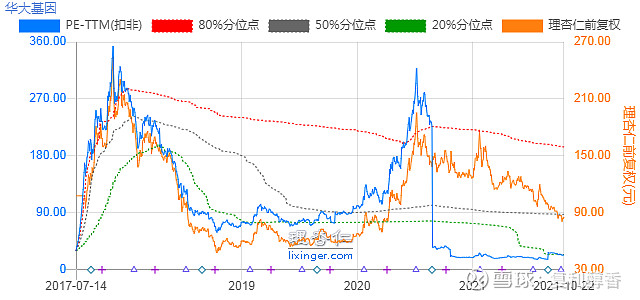

三、估值是否合理。

可知pe、pb、ps都处于历史底部区域

四、护城河---竞争优势来源

1.通过20多年的人才积聚、科研累积和产业沉淀,公司业务遍及国内所有省市自治区和海外百余个国家,已成为全球屈指可数的科学技术服务提供商和精准医疗服务运营商。

2.华大基因是少数在基因测序领域覆盖生育、肿瘤、感染、多组学大数据业务。

3.公司拥有全球先进的基因组研究平台和生物信息分析能力,完全具备筹备大型基因组学实验平台能力,有能力建设基因组临床应用转化平台,可提供基因组学高通量测序、临床医学大数据分析及报告解读能力的系统解决方案。

4.公司在科研和产业化过程中形成了庞大的数据积累,在生物样本和表型数据的基础上,采用测序、质谱、PCR等多维度技术对生物样本进行多组学的数据化,利用智能化技术、数据挖掘系统和生物信息学分析工具对海量数据进行充分整合和分析,提高医疗健康行业对疾病的发生、发展、终结以及复发全过程的全面认知。

5.公司建立了高性能计算、云计算、一体机等多种形式的数据分析平台。其中,自建大型计算集群并开发出相应的基因数据分析软件,基因测序平台、蛋白质谱平台数字化能力在行业中处于领先水平,已建成基于本地化基因检测分析解决方案的一体机HALOS和基因云计算平台BGIOnline,开发出百万级通量的自动化分析平台、遗传变异解读平台、数据库管理平台。

6.流程优势。通过不断研发,公司的技术优势进一步扩大,同时,通过发挥多平台优势和流程梳理,提升了订单交付速度和效率。在基因合成方面,自动化平台基于其更大通量、更高生产效率的特点,使得基因合成的时间和成本更加可控,尤其在大规模基因合成中具有较大的优势。

7.网络效应:基因测序的灵敏度依赖于海量的数据积累,科研和精准医疗领域更愿意与头部企业合作,进而产生良性循环,合作的医院和科研机构越多华大的大数据积累就越丰富,那么就更加吸引未来的客户。

五、公司的流动比率和速动比率均保持在健康水平,不存在现金流出现问题的风险。

六、运营效率

总资产周转率、存货周转率流动资产周转率比2020年降低的主要原因是新冠疫情有所好转,相关的服务和产品减少。总体来看,运营效率优于19年同期水平。

最后,请牢记黑体字部分。

我记录的是我个人的思考结果,并不是投资建议,请务必理解这一点。

我能保证的是:我怎么想的,就怎么给大家分享。

我不能保证的是:我的思考一定是正确的。

请各位对自己/信任你的人的血汗钱负责,如果你没有独立的判断,我强烈建议你远离股市,长期定投对标沪深300或者央视50的指数基金。

今天分享就到这里,希望我的一些思考能够给大家带来启发。大家的点赞、关注和转发是对我最大的支持![]() $华大基因(SZ300676)$ $乐普医疗(SZ300003)$ $恩华药业(SZ002262)$

$华大基因(SZ300676)$ $乐普医疗(SZ300003)$ $恩华药业(SZ002262)$