$舍得酒业(SH600702)$ 自从涨到200元以上便波折不断,先是质疑经销商囤货的声音,后是董宝珍质疑操纵股价,又有价格协会监管酱酒热的座谈会;奇葩的是水井中报爆个雷,舍得受伤;酒鬼Q3利润环比下降,舍得又受伤;关键2家公司前几天股价都到了新高,舍得还在200元左右震荡。总之舍得今年可以用一波四折、甚至五折形容,而且每次利空都出现在业绩真空期,这也反应出市场对黑马公司的苛求。例如公司今年业绩好,市场怀疑你造假,或者认为你明年业绩没法高增长,同样不能高估值,不胜枚举。2020年酒鬼开始上涨的时候也一样,曾经造过假,就算大股东换成中粮,仍有许多人怀疑公司会不会故计重施?舍得去年被ST,今年突然业绩爆炸,质疑的声音自然很多,有过黑历史的公司想洗白,需要多一份耐心。

好在进入10月以来,舍得利好不断,全年销售任务提前完成,开始控量挺价,刚又进入两融标的,接下来进入沪港股和各种指数也是时间问题,迎来从黑马向白马的蜕变。

舍得利好不断

进入两融标的。10月15日,上交所公告了三季度两融标的,舍得酒业正式入围。这是一个非常正面的信号,除了带来融资盘的增量资金,还会让舍得进入各种被动(ETF和指数)基金的股票池,接下来进入沪港股也就顺其自然。

销售旺盛,控制发货节奏。9-10月舍得的核心单品如品味舍得、智慧舍得、舍之道等相继停止发货。就连过去从未停货过的高端白酒吞之乎都在10月停止供货,说明销售确实非常好,今年的销售指标已经用完。红瓶(酱香)和黑瓶(陈香)的建议零售价为1980元,过去每年供应10万瓶。

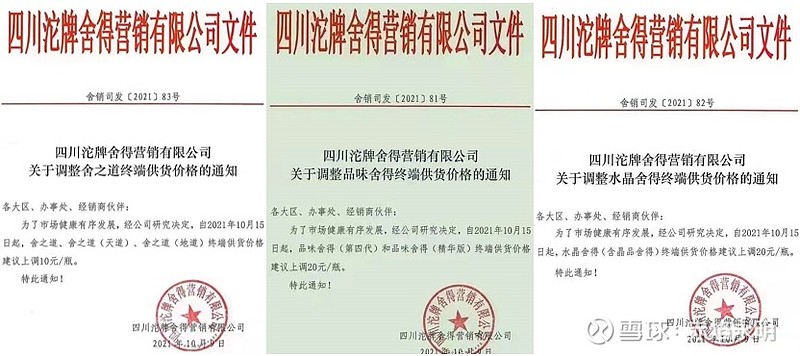

白酒行业的控货和提价总是如影随行。10月9日舍得酒业发函:建议将品味舍得、水晶舍得的终端价格提高20元,将舍之道的终端价格提高10元,增加经销商的利润。

其实,舍得之前已经有过好几次要涨价的传言,目前品味舍得的官方出厂价418元,实际350元左右。9月28日,品味舍得停止接受新的订单,就表明公司要逐步清理渠道库存,为接下来的涨价做准备,只是没想到涨价比预期来的更早。从次高端白酒的价格情况来说,品味舍得6年的老酒,只卖350元真的偏低,性价比太高了。随着市场对老酒的认可度越来越高,品味舍得还有较大的提价空间,个人认为,品味舍得提到450-500元才相对合理。

舍得:成长性明确

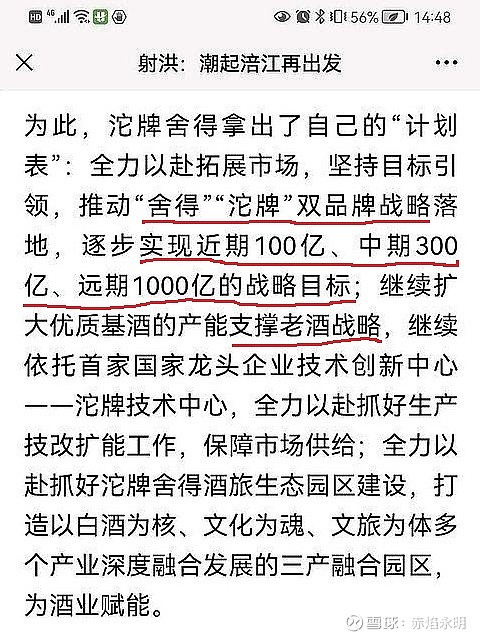

另外,9月16日《四川经济日报》第2版对射洪县做了整版报道,里面提到了舍得酒业的发展目标:全力以赴拓展市场,坚持目标引领,推动“舍得”“沱牌”双品牌战略落地,逐步实现“近期100亿、中期300亿、远期1000亿”的战略目标。这个报道也给了我们发现舍得未来成长性的蛛丝马迹。

近期是多近?按照前面经销商的交流信息,今年冲刺目标60亿(含税)预计会超额完成,100亿销售(含税)目标看着像是2022年的任务,中期300亿是“十四五”的任务,刚好与国家规划同步,对应未来4年的复合增长率约49.5%,非常惊人的目标,就像2017-21年的汾酒一样,不知大家以为呢?

舍得Q3业绩展望

我已经在10月12日的专栏文章《舍得:Q3业绩展望》做过展望,预计舍得Q3净利润4.06亿,增速是次高端最亮眼的。目前,舍得的几个单品都已经停止发货,全年的任务基本完成,就连超高端单品吞之乎(零售价1980元)都卖完了,每年红瓶和黑瓶各10万瓶,相当于贡献2.8亿收入(按出厂价1400元算)。从来没发生过的事,卖得好不好,一目了然。

量价齐升,逻辑回归

过去几年,白酒最强大的逻辑就在于“量价齐升”,白酒能够抗通胀,可以持续涨价,加上消费升级,好酒的需求增加。然而,随着在国家要求“讲政治、共同富裕”的背景下,市场开始怀疑白酒能否持续涨价,特别是9月价格司召开了一场稳定价格的会议,加剧了市场的担心。实际上,国家每年在中秋来临都会有相同的会议,以往都是正常解读,今年却解读成利空,最终被证明是最后一跌。

现在舍得首先涨价,意味着舍得在老酒大幅放量销售的同时,还能提价,最终对业绩的反应便是收入和利润的持续高增长,并且可能不断超预期。前段时间传言不能提价,次高端白酒就只有放量逻辑,相当于只有一条腿走路;现在舍得产品提价,就是两条腿走路,脚踏实地才能勇攀高峰。

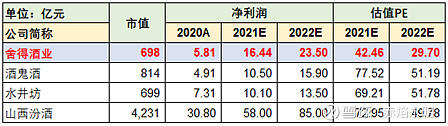

我不断强调,舍得现在只需要再保持2-3个季度的高增长,估值就会向酒鬼和汾酒看齐,现在的信息表明,舍得未来3年保持50%增长的问题不大。舍得做为最便宜的次高端白酒,在汾酒、酒鬼和水井等公司2022年PE都回到50倍左右的背景下,舍得不可能持续待在30倍左右,只要Q3业绩继续爆发,估值回归只是时间问题。