以史为鉴,限电前后资产及行业如何表现

8月份以来,在“能耗双控”约束以及煤价高企等多种因素影响下,多地陆续实施限电限产相关举措,同时也引起了商品价格以及行业板块收益的剧烈震荡。本文量化分析了2002年以来历次大规模限电前后,商品资产、大盘走势以及行业板块的变化情况,以期为投资者当前的配置决策提供参考。

从历史经验看,相比于限电开始前,限电期间煤炭价格继续攀升、工业品价格延续上行、部分限电相关行业超额收益下挫;限电结束后煤炭价格基本走平,工业品价格有所回落,股市大盘和部分限电相关行业继续调整。

历史上大规模限电盘点

2002年以来共有7次大规模限电,多因恶劣天气、煤价上行或能耗政策导致。根据国家电网、国家能源局的相关材料,各地2002年以来多次实施拉闸限电措施,其中限电范围较大、时间较长的共有7次,分别开始于2002年3月、2008年1月、2008年7月、2010年5月、2011年1月、2020年12月以及2021年8月。从历次限电的触发因素来看,恶劣天气、煤价上行以及能耗控制相关政策是造成拉闸限电的主要原因。

图表: 2002年以来大规模限电统计

资料来源:国家电网,国家能源局,中金公司研究部

限电前后资产价格表现

限电常发生于煤价涨幅较快、工业品普遍上涨、煤炭钢铁有色化工行业显著跑赢大盘的市场环境中。我们统计了历次限电开始前3个月,相关商品以及行业板块的收益情况。从结果看,历次限电开始前3个月,煤炭价格会取得0.08%的日涨幅中位数,证明了煤价上行是拉闸限电的重要出发因素;除铜外,钢、铝、锌、水泥、PVC等主要工业品均有正向日收益中位数,说明拉闸限电往往跟随于大宗商品的上行趋势;从股票角度看,中证全指在限电开始前3个月整体收益小幅为负,背后可能原因在于投资者已将限电对经济带来的影响计入了股票价格;而对于行业板块,电力及公用事业、煤炭、基础化工、有色金属、钢铁等相关行业均有整体超越市场的表现,这也与年初至今的情况相一致。

图表: 限电开始前3个月资产平均日收益情况

资料来源:万得资讯,中金公司研究部。数据截至2021年10月1日

限电期间煤炭价格继续攀升,工业品延续上行,部分行业超额收益下挫。从历次限电开始与结束期间的情况来看,煤炭价格继续限电之前的上行趋势,且相比限电之前,有更高的日收益中位数;钢、铝、铜、水泥、PVC等主要工业品同样延续了限电之前的正向日收益;中证全指在限电期间整体收益依然小幅为负,而在限电前表现较好的电力及公用事业和有色金属在限电期间超额收益转负,煤炭、基础化工、钢铁行业依然维持限电前的整体正超额收益。

图表: 限电期间资产平均日收益情况

资料来源:万得资讯,中金公司研究部。数据截至2021年10月1日

限电结束后煤炭价格基本走平,工业品价格有所回落,股市大盘和部分行业出现调整。我们统计了历次限电结束后3个月,相关商品以及行业板块的收益情况。从结果看,历次限电结束后3个月,煤炭价格平均日收益中位数在0值附近,相较限电前与持续期有较大回落;铝、锌、PVC的平均涨跌幅跌至负值;股市方面,中证全指日收益中位数为-0.14%,出现明显调整,而在限电前表现较好的煤炭、基础化工、有色金属行业超额收益由正转负。与限电前对比,多数商品与限电相关行业的价格在限电后均有明显回落。

图表:限电结束后资产平均日收益情况

资料来源:万得资讯,中金公司研究部。数据截至2021年10月1日

量化配置组合与指标监控

股市驱动力轮动模型:当前为流动性核心驱动阶段,股市维持看多

图表: 核心驱动阶段划分

资料来源:万得资讯,中金公司研究部

根据9月底的判断结果,10月份股市依然是流动性核心驱动阶段,根据宏观流动性驱动指数的走势,当前宏观流动性利好股市运行,因此我们当前对股市维持看多观点。

图表: 股票宏观流动性驱动指数下半年以来走势

资料来源:万得资讯,中金公司研究部

债券商品流动性驱动指数:当前看好债券与商品资产

2020年12月31日调整后,各资产驱动指数的前10大影响指标及方向如下图所示。本期对股票驱动指数影响最强的指标为MLF投放数量,对债券驱动指数影响最强的指标为票据与资金利率背离(即国股银票转贴现利率曲线减去同期股份制银行同业存单发行利率),对商品驱动指数影响最强的指标为国库现金定存利率。

图表: 6月30日调整后,各资产宏观流动性驱动指数前十大影响指标

资料来源:万得资讯,中金公司研究部

从流动性的信息维度,当前看好债券与商品资产。根据最新一周的周末(2021年10月3日)数据,债券宏观流动性驱动指数取值上升,商品宏观流动性驱动指数上升,因此从宏观流动性的信息维度,我们当前看好债券与商品资产。

图表: 债券流动性驱动指数下半年以来走势

资料来源:万得资讯,中金公司研究部

图表: 商品流动性驱动指数下半年以来走势

资料来源:万得资讯,中金公司研究部

国内股债双杀预警指标:股债尾部风险不大,适当警惕中证500

借助资产之间的上下尾相关系数,构建了国内股债双杀的预警指标。具体来说,当满足以下三个条件时,触发股债双杀预警指标:

► 下尾相关系数大于0。下尾相关系数大于0是股债资产表现出下尾相关性的必要条件,预示着股债双杀出现概率较大幅度增加。下尾相关系数使用过去63个交易日数据计算。

► 上尾相关系数等于0。在市场波动较大时,股债收益率往往出现较多的同正离群值和同负离群值,此时下尾和上尾相关系数均大于0,即偏向于双尾相关。为区分下尾相关性和双尾相关性,我们要求上尾相关系数必须等于0,从而保证下尾相关系数为0时,大概率可以对应到真正股债双杀时期。上尾相关系数使用过去63个交易日数据计算。

► 股债资产其中之一处于下跌趋势。为避免短期扰动所带来的在两资产均处于上涨趋势时所发出的错误信号,我们要求股债资产其中之一处于下跌趋势。趋势使用标准DIF值(12日移动平均-26日移动平均)计算。

图表: 今年以来股债尾部相关系数变化情况

资料来源:万得资讯,中金公司研究部。股票使用沪深300,债券使用中债综合财富指数。

当前股债尾部风险不大,适当警惕中证500。截至9月底,中证全指、沪深300、创业板指与债券的下尾相关系数维持0值,意味着当前股债市场整体的尾部风险不大,同跌风险较小;而中证500与债券的下尾相关系数突破0值,不过相比于上尾相关系数仍处于较低水平,我们认为虽未触发中证500的预警指标,但值得警惕中证500在股债同跌方面的潜在风险。

图表: 当前中证500与债券的下尾相关系数突破0值

资料来源:万得资讯,中金公司研究部。股票使用中证500,债券使用中债综合财富指数。

三维一体股债配置模型:9月份收益-0.43%,当前仍增配中证500指数

根据我们在2020年12月25日发布的深度报告《外生环境、内生结构、趋势动量在收益预测中的有效结合》,我们将不同预测维度的信号进行融合得到统一化的方向信号,并将方向信号转化为对资产期望夏普的估计,应用于风险预算模型中得到配置权重。

图表: 资产方向确定逻辑

资料来源:中金公司研究部

图表: 资产权重确定逻辑

资料来源:中金公司研究部

在4月底,中证500指数的趋势动量指标由负转正,触发组合调仓。调仓日,沪深300指数在内生结构维度的指标仍为看空信号,同时信用/利率债比价指标由看多转为看空信号。因此模型在4月底增配股票资产,在股票端配置中证500指数,在债券端配置利率债,各资产配置比例为中证500指数23.04%,中债总财富指数76.96%。

模型在5~9月份未触发调仓信号,当前维持4月底的配置建议,各资产配置比例为中证500指数23.04%,中债总财富指数76.96%。

9月份,模型共取得-0.43%的绝对收益,弱于风险平价基准的0.29%与2股8债基准的-0.02%。样本外(2020年12月25日)至今,模型累计收益6.01%,优于风险平价基准的2.17%与2股8债基准的4.36%。

图表: 三维一体股债配置模型历史资产配置比例

资料来源:万得资讯,中金公司研究部

图表: 三维一体股债配置模型历史净值曲线

资料来源:万得资讯,中金公司研究部

图表: 三维一体股债配置模型样本外收益曲线

资料来源:万得资讯,中金公司研究部。样本外开始于2020/12/25

图表: 三维一体股债配置模型样本外表现统计

资料来源:万得资讯,中金公司研究部。样本外开始于2020/12/25

大类资产表现回顾

全球市场:能源牛市,债券整体低迷

2021年9月,全球各类资产涨跌不一。权益方面,日股领跑各类主要权益资产,新兴市场股票略优于发达市场股票,MSCI EM指数全月下跌4.0%,MSCIDM指数全月下跌4.1%;债券方面,全球债市整体走弱,彭博巴克莱全球主权债券指数和公司债券指数全月涨跌幅分别为-2.2%和-1.5%。商品方面,CRB商品指数全月上涨4.9%,彭博能源指数全月大涨17.0%,原油上涨7.6%,而LME铜全月下跌6.1%,黄金全月下跌4.0%。

图表: 过去一月大类资产表现(以美元计价)

资料来源:万得资讯,Bloomberg,中金公司研究部。数据截至2021年9月30日

图表: 全球大类资产表现汇总表(以美元计价)

资料来源:万得资讯,Bloomberg,中金公司研究部。数据截至2021年9月30日

国内市场:沪深300与商品表现较强

国内股市方面,2021年9月,中国各宽基指数涨跌不一,沪深300与创业板指表现较好,中证全指与中证500出现一定回调,最终全月中证全指、沪深300、中证500、创业板指的涨跌幅分别为-0.6%、1.3%、-2.1%、0.9%。

国内债券方面,中国国债收益率在2021年8月基本不变,十年期国债收益率上行3BP;利率债表现略优于信用债。

国内商品方面,各品种涨跌互现,南华商品指数全月上涨4.4%,细分来看,上涨主要由能化商品带来,对应南华能化指数全月上涨19.0%,南华农产品指数全月上涨4.7%。而金属表现相对较弱,对应南华金属指数全月下跌1.0%。

图表: 中国大类资产表现汇总表(以人民币计价)

资料来源:Bloomberg,中金公司研究部。数据截至2021年9月30日

文章来源:中金点睛

高抛低吸高分红!

【A:501029;C:005125红利基金特别提示】

华宝标普中国A股红利机会指数证券投资基金(LOF)场内简称“红利基金”基金代码501029(A份额)、005125(C份额)。

本基金是一只颇具特色的指数型基金,也是标普品牌中国A股指数系列在国内首次发行的基金,跟踪标的为标普中国A股红利机会指数(CSPSADRP),是标普全球红利策略系列指数在中国的旗舰指数。

本基金主要采取复制法投资标普中国A股红利机会指数的成份股,追求跟踪偏离度和跟踪误差最小化。

标普中国A股红利机会指数是一只A股红利策略指数,旨在提供投资者在中国投资高红利率股票的机会,同时满足多元化、稳定性和可投资性的要求。

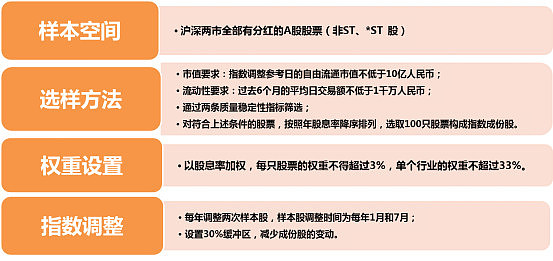

标普中国A股红利机会指数的编制方法如下:

1)样本空间:沪深两市全部有分红的A股股票(非ST、*ST 股)(暂不包含创业板股票)

2)选样方法:

①市值筛选:指数调整参考日的自由流通市值不低于10亿人民币

②流动性筛选:过去6个月的平均日交易额不低于1千万人民币;

③质量稳定性筛选:

a)过去3年的盈利增长必须为正;

b)公司在过去12个月的净利润必须为正。

3)权重设置:股息率加权,且每只股票的权重不得超过3%,单个行业权重不超过33%

4)指数调整:

①每年调整两次样本股,样本股调整时间为每年1月和7月;

②设置30%缓冲区,减少成份股的变动。

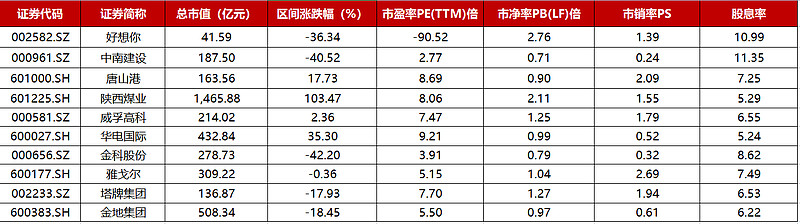

华宝标普中国A股红利机会指数证券投资基金(LOF)前十大成份股依次为:好想你、中南建设、唐山港、陕西煤业、威孚高科、华电国际、金科股份、雅戈尔、塔牌集团、金地集团。

数据来源:WIND,截至2021.09.08

标普中国A股红利机会指数较A股主流红利类策略指数收益率对比

数据来源:WIND,截至2021.09.08

$上证指数(SH000001)$ $红利基金LOF(SH501029)$ $创业板指(SZ399006)$

重点提示:左持科技,右持电子,科技行情双龙头;守正银行,出奇券商,金融作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/电子ETF(515260)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨电子ETF(515260)苹果概念股一键购!尽揽14只苹果产业链龙头股,权重占比44.29%

丨消费龙头LOF(501090)消费复苏,指选龙头!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947)。专攻债券,不投股票。

丨短期安营扎“债”认准C,华宝宝康债C(007964)/ 华宝中短债C(006948),免申购费+赎回费(7天/30天以上),进出更自如

---------------------------------------------------------------------------

风险提示:标普A股红利指数(CSPSADRP.CI)基日为2004.6.18,发布于2008.9.11,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。