文章来源:每天学投资

你是否认为自己是一个贫穷的人?

如果是,你是否想过改变自己的现状,从现在起积累自己的财富?

读读以下的这些财富哲学,或许会对你有所启发。

1、将生活费用变成第一资本

一个人用100元买了50双拖鞋,拿到地摊上每双卖3元,一共得到了150元。

另一个人很穷,每个月领取100元生活补贴,全部用来买大米和油盐。

同样是100元,前一个100元通过经营增值了,成为资本。后一个100元在价值上没有任何改变,只不过是一笔生活费用。

贫穷者的问题就在于,他的钱很难由生活费用变成资本,更没有资本意识和经营资本的经验与技巧,所以,贫穷者就只能一直穷下去。

财富哲学:

渴望是人生最大的动力,只有对财富充满渴望,而且在投资过程中享受到赚钱乐趣的人,才有可能将生活费用变成“第一资本”,同时,积累资本意识与经营资本的经验与技巧,获得最后的成功。

2、最初几年可能困难最大

其实,贫穷者要变成富人,最大的困难是最初几年。

财智学中有一则财富定律:对于白手起家的人来说,如果第一个百万花费了10年时间,那么,从100万元到1000万元,也许只需5年,再从1000万元到1亿元,只需要3年就足够了。

这一财富定律告诉我们:因为你已有丰富的经验和启动的资金,就像汽车已经跑起来,速度已经加上去,只需轻轻踩下油门,车就会疾驶如飞。

开头的5年可能是最艰苦的日子,接下来会越来越有乐趣,且越来越容易。

财富哲学:

贫穷者不仅没有资本,更大的问题的是没有资本意识,没有经营资本的经验和技巧。贫穷者的钱如不是资本,也就只能一直穷下去。

3、贫穷者的财富只有大脑

人与人之间在智力和体力上的差异并不是想象的那么大,一件事这个人能做,另外的人也能做。

只是做出的效果不一样,往往是一些细节的功夫,决定着完成的质量。

假如一个恃才傲物的职员得不到老板的赏识,他只是简单地把原因归结为不会溜须拍马,那就太片面了。

老板固然不喜欢不尊重自己的人,但更重要的是,他能看出你的价值。

同样,假如你第一次去办营业执照,就和办理证照的人吵得不可开交,可以肯定,你开的那个小店永远只能是个小店,做大很难。这样的心态,别说投资,连日常理财都难做好。

很多投资说到底是一种赌博,赌的就是将来的收益大于现在的投入。投资是件风险极大的事,钱一旦投出去就由不得自己。

贫穷者是个弱势群体,从来没把握过局势,很多时候连自己也不能支配,更不要说影响别人。

贫穷者投资,缺的不仅仅是钱,而是行动的勇气、思想的智慧与财商的动机。

贫穷者最宝贵的资源是什么?不是有限的那一点点存款,也不是身强力壮,而是大脑。

以前总说思想是一笔宝贵的精神财富,其实在我们这个时代,思想不仅是精神财富,还可以是物质化的有形财富。

一个思想可能催生一个产业,也可能让一种经营活动产生前所未有的变化。

财富哲学:

人与人之间最根本的差别不是高矮胖瘦,而是装着经营知识、理财性格与资本思想的大脑。

4、对自身能力的投资

有一位伟人的话,大意是一个人的价值大小,不是看他向社会索取多少,而是看他贡献多少。

相比之下,按劳分配并不是按你的劳动量来分配,而是要你生产出更多的价值。

只要你愿意,你劳动的能力越强,创造的价值越多,就越可能获得高的收入。多劳多得的根本是质而不是量,贫穷者最根本的投资是对自身能力的投资。

财富哲学:

说到资本家,贫穷者就联想到那些剥削工人剩余劳动价值的人,心中自然有种抵触。

实际上,只要你愿意,你也可以当资本家,资本市场是向每一个人开放的,其中也有你的那一份天地。

5、教育是最大的投资

学历只是一般教育的证明,学校里学到的只是一些综合性的基础知识,人一辈子都需要学习。

财富哲学:

教育是最大的投资,对很多贫穷者来说,他们的命运是和受教育程度密切相关的。因为贫困不是一种罪过,但贫困中的人都不得不承受它的恶果。

6、勿以运气为贫穷开脱

关于资本的故事每个人都听过不少。

比如某个美国老太太,买了100股可口可乐股票,压了几十年,成了千万富翁;

某位中国老太太,捂了10年深发展原始股,也成了超级富婆。

故事的主角都是老太太,笨头笨脑,居然一弯腰就捡了一个金娃娃。

从理论上讲,美国老太和中国老太的投资都是成功的,但对更多的人而言,却很难有什么推广价值。

两个老太凭什么能够坚持捂股?不是理智的分析,也不是坚定的信心,而是什么都不懂,要么是压在箱底忘在脑后了,要么是运气的因素。

贫穷者把很多事情都归于运气。因为只有运气是最好的借口,可以为自己的贫穷开脱。

财富哲学:

在商品经济时代,人人都会有运气,不劳而获不仅是可耻的,而且是不可能的。

一个人之所以有权获得收入,是因为他为社会生产出了产品,社会才给了他的回报。

7、知本向资本靠拢

有个故事说的是一个国王要感谢一个大臣,就让他提一个条件。

大臣说:“我的要求不高,只要在棋盘的第一个格子里装1粒米,第二个格子里装2粒,第三个格子里装4粒,第四个格子里装8粒,以此类推,直到把64个格子装完。”

国王一听,暗暗发笑,要求太低了,照此办理。

不久,棋盘就装不下了,改用麻袋,麻袋也不行了,改用小车,小车也不行了,粮仓很快告罄。

数米的人累昏无数,那格子却像个无底洞,怎么也填不满……

国王终于发现,他上当了,因为他会变成没有一粒米的穷者。

一个东西哪怕基数很小,一旦以几何级倍数增长,最后的结果也会很惊人的。

贫穷者的发展难,起步难,坚持更难。就那么几粒米,你自己都没了胃口。

可一件事情的成功,往往就在于最后一步。

当基数积累到一定的时候,只需要跳一下格子,你就立地成佛了。

这之前的一切都是铺垫,没有第一粒米,就没有后面的小车大车,这个过程是漫长的,也是艰难的。

但是世界上聪明的人很多,有知识的人遍地都是,但真正能发大财的却少,要把知识变为知本,只有和资本联姻才行。

财富哲学:

富人靠资本生钱,贫穷者靠知本致富。

以知本作为资本,赤手空拳打天下,可能是现代贫穷者们最后也最辉煌的梦想。

但是,一个生活在底层的人,很难有俯瞰的眼光和轩昂的气度,贫穷者内心最缺乏的其实就是这种自信。

高抛低吸高分红!

【A:501029;C:005125红利基金特别提示】

华宝标普中国A股红利机会指数证券投资基金(LOF)场内简称“红利基金”基金代码501029(A份额)、005125(C份额)。

本基金是一只颇具特色的指数型基金,也是标普品牌中国A股指数系列在国内首次发行的基金,跟踪标的为标普中国A股红利机会指数(CSPSADRP),是标普全球红利策略系列指数在中国的旗舰指数。

本基金主要采取复制法投资标普中国A股红利机会指数的成份股,追求跟踪偏离度和跟踪误差最小化。

标普中国A股红利机会指数是一只A股红利策略指数,旨在提供投资者在中国投资高红利率股票的机会,同时满足多元化、稳定性和可投资性的要求。

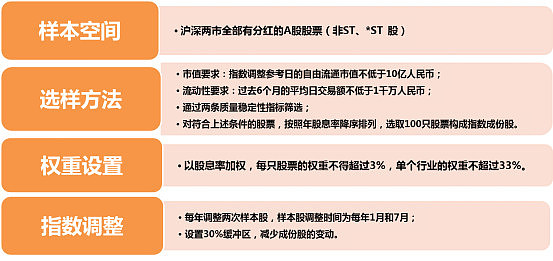

标普中国A股红利机会指数的编制方法如下:

1)样本空间:沪深两市全部有分红的A股股票(非ST、*ST 股)(暂不包含创业板股票)

2)选样方法:

①市值筛选:指数调整参考日的自由流通市值不低于10亿人民币

②流动性筛选:过去6个月的平均日交易额不低于1千万人民币;

③质量稳定性筛选:

a)过去3年的盈利增长必须为正;

b)公司在过去12个月的净利润必须为正。

3)权重设置:股息率加权,且每只股票的权重不得超过3%,单个行业权重不超过33%

4)指数调整:

①每年调整两次样本股,样本股调整时间为每年1月和7月;

②设置30%缓冲区,减少成份股的变动。

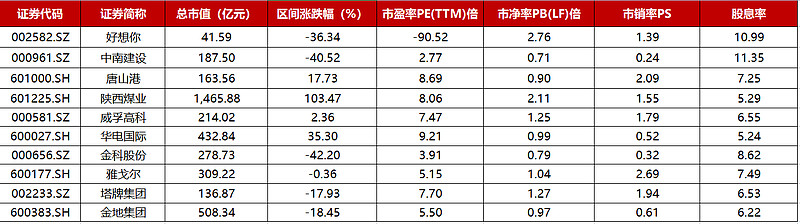

华宝标普中国A股红利机会指数证券投资基金(LOF)前十大成份股依次为:好想你、中南建设、唐山港、陕西煤业、威孚高科、华电国际、金科股份、雅戈尔、塔牌集团、金地集团。

数据来源:WIND,截至2021.09.08

标普中国A股红利机会指数较A股主流红利类策略指数收益率对比

数据来源:WIND,截至2021.09.08

$上证指数(SH000001)$ $红利基金LOF(SH501029)$ $创业板指(SZ399006)$

重点提示:左持科技,右持电子,科技行情双龙头;守正银行,出奇券商,金融作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/电子ETF(515260)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨电子ETF(515260)苹果概念股一键购!尽揽14只苹果产业链龙头股,权重占比44.29%

丨消费龙头LOF(501090)消费复苏,指选龙头!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947)。专攻债券,不投股票。

丨短期安营扎“债”认准C,华宝宝康债C(007964)/ 华宝中短债C(006948),免申购费+赎回费(7天/30天以上),进出更自如

---------------------------------------------------------------------------

风险提示:标普A股红利指数(CSPSADRP.CI)基日为2004.6.18,发布于2008.9.11,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。