之所以研究腾讯,是因为这轮互联网监管使得巨头们的市值纷纷回撤,如果公司基本面和增长势头没有根本改变,那么这次下跌就像2012年白酒塑化剂事件一样,会是一个不错的投资机会。

从山寨之王到互联网生态圈

腾讯是一家伴随着80一代长大的公司,最初是一只名叫QICQ的小企鹅,后来学校和公司用户逐渐增多,为了锁住自己的用户资源,腾讯把“山寨”的能力发挥到了极致——那几年,只要是市面上的主流应用没有腾讯不抄袭的,比如QQ旋风、QQ音乐、QQ影音、QQ浏览器、QQ输入法、QQ电脑管家等等,而且腾讯的抄袭是颠覆性的,就是先简单粗暴地copy你的产品,然后再做得比原版更好用,可谓“抄谁谁死”。

这条发展路径的转折点出现在2010年腾讯与奇虎360上演的那场“3Q大战”,历时4年之久的诉讼让腾讯高层认识到这种“你死我活”的竞争不是互联网公司的取胜之道,因为互联网是不断变化的,用户的需求也是在不断变化的,互联网公司随时都处于归零状态,只靠产品博弈永远无法满足用户需求。正如《失控》一书的作者凯文·凯利所言:“你的竞争对手并不在你现有的名单上。”

转型之后的腾讯,将微信和QQ当作用户需求生长的土壤,通过满足用户通讯和社交的基础需求,牢牢锁住有效用户资源。腾讯不会向微信用户收费,只要他们满意并且愿意使用就足够了,因为有人的地方就有需求,其他提供需求和产品的商家就会找到腾讯帮助他们“连接”用户,以前的竞争对手反而变成了合作伙伴,这跟Apple Store的盈利模式异曲同工。

具体而言,如今的腾讯依靠用户的哪些需求来赚钱呢?根据腾讯控股(H0700)2021年中期报告披露,上半年公司实现营业收入2735.62亿元,同比增长23%,其中游戏、视频、音乐等增值服务收入1444.56亿元(占比53%),互联网广告收入446.53亿元(占比16%),金融支付及云服务收入809.2亿元(占比30%)。

如此,腾讯就在互联网宇宙中打造了一颗企鹅星球,所谓“互利共赢”无非是互联网时代的“生产要素私有制”,跟地主与佃户的关系没有本质区别。

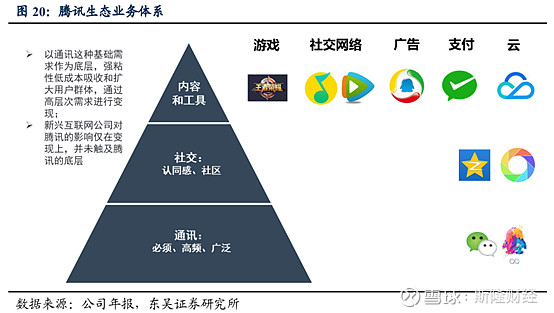

腾讯的竞争优势分析:用户至上

在研究传统行业的公司时,我们通常会通过资产负债表进行分析,例如通过产能扩张判断业绩变化,通过毛利率水平判断竞争优势,通过存货情况判断行业周期等等。但是这些方法在分析互联网企业时就失灵了,原因是后者最重要的资产不是表内资产,而是它的用户。因此,互联网公司的商业模式和竞争优势主要体现两方面:一是用户的获取,二是用户的变现。

互联网业务按用户需求可以分为通讯、社交、内容三种类型,其获客规模依次递减、获客成本依次递增,而变现效率依次递增,腾讯之所以具有较强的竞争优势是因为它打通了三种业务类型,构建起了以通讯为基础的业务体系。微信和QQ是腾讯生态金字塔的基石,通讯+社交具有强网络效应和高转移成本,使得公司的用户资产非常庞大且稳固,然后在这个基础上通过游戏、广告、其他增值服务和金融与云业务实现高效率变现。

首先看用户获取。根据公司2021年中期报告披露,微信月活用户数量已达12.5亿,QQ月活用户数量5.9亿,而且由于通讯工具的不可替代性,使得腾讯获客成本非常之低,想想看,你是否在媒体上见过微信的广告?

再来看用户变现。有了规模巨大、成本极低的用户资源,腾讯将资源投入到为客户提供多维度的增值服务上,游戏、视频、音乐、广告、甚至金融,为公司盈利能力提供了很强的持续性和增长性,同时也解释了为什么腾讯的单客户市值是B站的4倍,是知乎的60倍。

2017年以来,头条系新势力崛起,今日头条、抖音等APP对腾讯生态体系所能获取的用户时长产生了不小的冲击,但这些冲击仅会在内容层面产生影响,难以撼动腾讯在通讯和社交层面的竞争优势,而且腾讯金融和腾讯云等变现效率更高的业务足以弥补内容用户时长下降所带来的不利影响。

腾讯的投资逻辑:冰山一角

上文提到,腾讯的利润来源包括游戏等增值服务、互联网广告、金融科技及腾讯云等。更重要的,腾讯还隐藏着难以估量的投资价值,先埋个彩蛋,以下逐一进行分析。

(1)增值服务:收入贡献过半,增速放缓

2021年上半年腾讯主营业务收入2736亿元中,增值业务实现1444亿元,占比53%,其中游戏收入866亿元,占比30%,腾讯视频、QQ音乐等会员收入578亿元,占比21%,可见增值服务对腾讯收入的重要程度。

增速方面,游戏业务收入同比增长13%,较去年同期增速下滑17个百分点,成为较大的市场利空因素。一方面,抖音等短视频APP确实侵蚀了腾讯的用户时长,另一方面,国家对于游戏产业的监管限制不会对腾讯游戏产生颠覆性影响,根据官方数据,16岁以下玩家对腾讯游戏流水的占比仅为2.6%,而且《王者荣耀》《英雄联盟》等游戏已入选2022年第19届亚运会电竞比赛项目。未来三年,增值业务收入增速预计在年化15%左右,起到基石作用,短期内尚无可替代。

(2)广告业务:平衡中稳定增长

2021年上半年腾讯网络广告实现收入447亿元,同比增长23%,较同期保持稳定增长。愈来愈多广告主以小程序作为朋友圈广告的落地页,公众号广告也可以按照博主意愿逐步渗透,从而提升了销售转化率及收入增长。预计未来三年收入增速稳定在年化20%左右。

(3)金融科技及云服务:或将迅速成长为首要收入来源

2021年上半年该项业务实现收入809亿元,同比增长44%,较同期增速继续上升18个百分点,其中增长确定性最高的业务是支付服务和腾讯云业务。这两项业务的特点均为贴近客户实际需求,变现转化效率高,目前国内发展紧随阿里系之后,未来市场空间巨大,预计未来三年收入增速将不低于年化50%。

(4)投资业务:水下的冰山

将2021年中报简化,可以发现腾讯总资产15178亿由三部分组成,分别是2485亿元类现金资产、8443亿元投资资产(其中上半年新增投资1534亿元)和4250亿元经营资产。

请注意,前面(1)至(3)小节中分析的业务收入,均是由占比28%的经营资产所创造的,而投资资产的账面价值两倍于经营资产,其所蕴藏的利润尚未在财务报表中充分体现,就像冰山藏在水下的巨大体积一样。

投资资产中,主要包括对联营企业投资(使用权益法核算)3567亿元及以公允价值计量变动计入损益/其他全面收益的金融资产4798亿元。在官方说法中,这些投资组合的目标是“加强公司核心业务方面的领先地位,并为公司在不同行业的‘连接’策略提供补充,特别是社交及数字内容、O2O与智慧零售方面,亦投资于出行、金融科技、云及其他行业”,几乎涵盖用户的衣食住行玩等方方面面,不信的话打开微信支付页面就可以看到腾讯投资版图的缩影。腾讯一面赚取了源源不断的现金流,一面又将这些现金流投入到互联网的未来中,人们已逐渐认识到腾讯可能中国移动互联网界最大的VC。

然而大家没有关注到的是,这些投资资产在2021年中期时的公允价值为14460亿元,假如当下全部处置或退出,腾讯将获得投资收益6017亿元(不考虑期间股息分红),总投资收益率超过70%。基于会计准则的限制(或利用?),这部分巨大的收益在中期报告中仅体现了312亿元,在2020年利润表中也仅体现了540亿,未来新增投资还在继续,投资增值还在继续,利润释放还在继续,无疑将增厚投资的安全垫。

初步价值评估

预计2021-2023年公司收入分别为5915/7275/8949亿元,年化平均增长率为23%。预计剔除投资收益后的净利润率保持在25%,则公司将实现归母净利润1479/1819/2237亿元。

按照五年期国债利率3.57%的倒数测算目标市盈率为28倍,保守估值三年后腾讯市值为6.26万亿人民币(约7.55万亿港币),目前市值4.28万亿港币,不足目标市值的六折,而且还附赠6000亿潜在的“冰山”利润,因此具有较好的投资价值。

主要风险提示

1、行业竞争加剧。头条系等公司的激进扩张战略进一步影响公司原有业务的变现能力,会对公司业绩造成负面影响;支付业务方面,支付行业是双寡头格局,若支付宝不跟随减少补贴或提价,则微信支付也难以采取单方面的提价政策。

2、 行业政策风险。游戏业务与金融业务受行业政策管制影响较大,政府出台不利于游戏和金融业务变现的政策将影响公司业绩。

3、 新游戏产品上线不及预期。

(注:本文内容不作为投资建议。)

(欢迎关注wx公众号:sloan0328)