公众号:鸣凰指数定投

话题: #鸣凰指数定投#

【配置指数平衡】:读书(三十七)续

【定配置、选指数、再平衡】

全文 2000字,阅读时间 5分钟

上文链接:网页链接

90年法案:1940—2030,投资公司法案

在这最后一本书中,博格展现了其超前的智慧,为美国基金公司的未来开始去思考,其中最主要的一个问题就是:当基金成为美国多数上市公司的大股东的时候,如何保证基金能行使好股东权力,并且是站在基金持有人利益的角度,行使好股东权力。

这里面无法回避的固有问题就是:委托代理关系,委托人如何保证受托人只代表自己的利益,受托人如何受约束只代表委托人的利益,其实最终还是回到了信托责任这个古老命题上。

这也是博格设想出《2030年投资公司法案》的一个缘由,当然更重要的原因是《1940年投资公司法案》颁布自今已过了80多年(当然中间有过一次《1970年投资公司法案修正案》),这期间基金行业发生了翻天覆地的变化,而监管本身就是滞后的,你不可能让监管部门在1940年出台的一部法规,还能解决今后80多年中出现的各种新状况。

所以,针对这80多年间出现的新变化,博格在本书中分析了1940年方案的不足,也是希望2030年方案能解决的问题,具体包括:

指数基金怎么管?货币基金怎么管?开放式基金怎么管?基金管理人怎么管?上市的基金管理人怎么管?开放式基金的组织结构怎么管?如何确保基金管理机构将受托人责任放在第一位?机构投资者怎么管?等等

来看两个现实的数据更加直观些:

一是如今,金融机构(包括共同基金、养老基金和其他机构投资者)总共持有美国上市公司的股权达到了惊人的 83%,如何确保这些受托人(金融机构)能做到委托人(投资者或股东)的利益优先,必然需要一部新的法规来规范。

二是如今,机构投资者持有的有投票权的公司股份总额占到了 63%,其中前300家机构投资者持有了17万亿美元市值的美国股票,占到了威尔希尔5000指数总市值的70%。如何对这些机构投资者在行使上市公司股东权力的时候进行约束,防止他们将自身的利益优先,同样急需一部新的明文法规来约束,不能只靠道德的指引。

无论从哪个数据来看,都是非常夸张的一件事,也显示了事情的急迫,其实也已经有良知的学者关注到了这个问题,比如哈佛大学法学院的教授约翰科茨就写了一篇论文,发出了一个灵魂之问:“特别是指数基金由少数几个人控制,却掌握着美国上市公司的生死?”

推演未来,美国上市公司的股权从个人投资者继续向机构投资者转移的大趋势还会延续,所以博格对此非常担忧,但他也提出了自己的解决之道,就是回到古老的信托责任,这一资产管理行业最基本的原则,最基本的约束,无论从法规上,还是道德上。

在此做下延申,在我国,目前这一问题还不突出,因为股票市场上依然是散户为主,个人投资者持有股权的大头,机构投资者还比较小,其中共同基金行业更小。但推演一下,随着个人投资者向机构投资者的转化,未来迟早也会碰到类似的问题,可谓是前行路上避不开的魔鬼。

90年先锋领航:1974—2064,博格的美好愿望

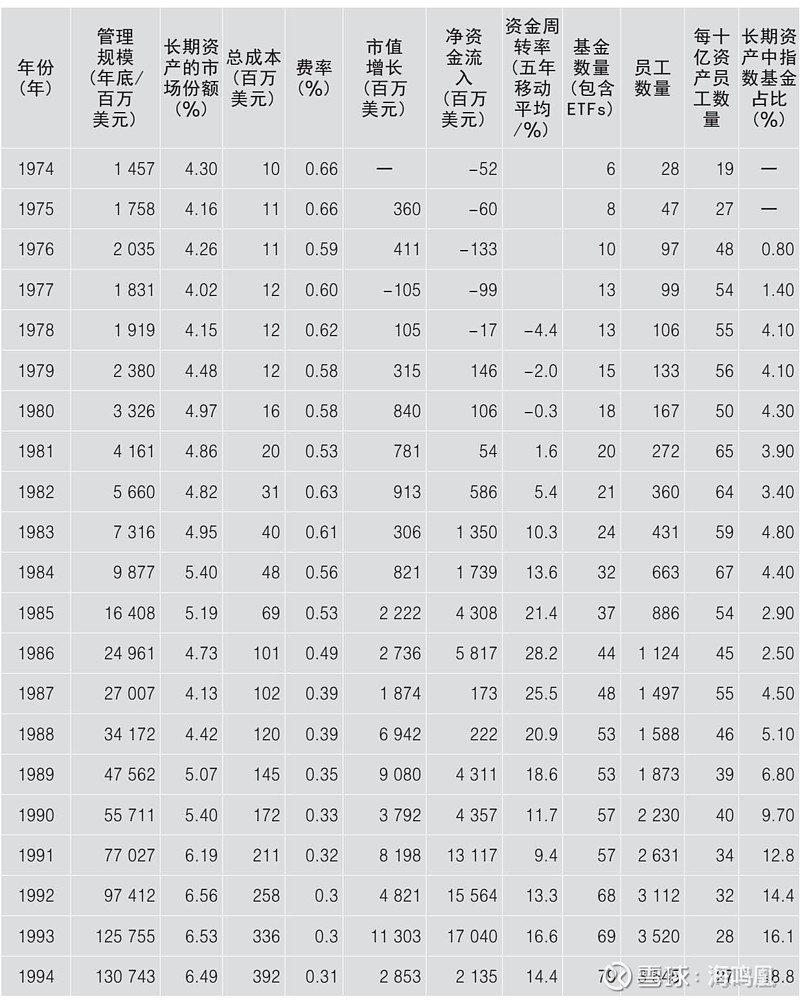

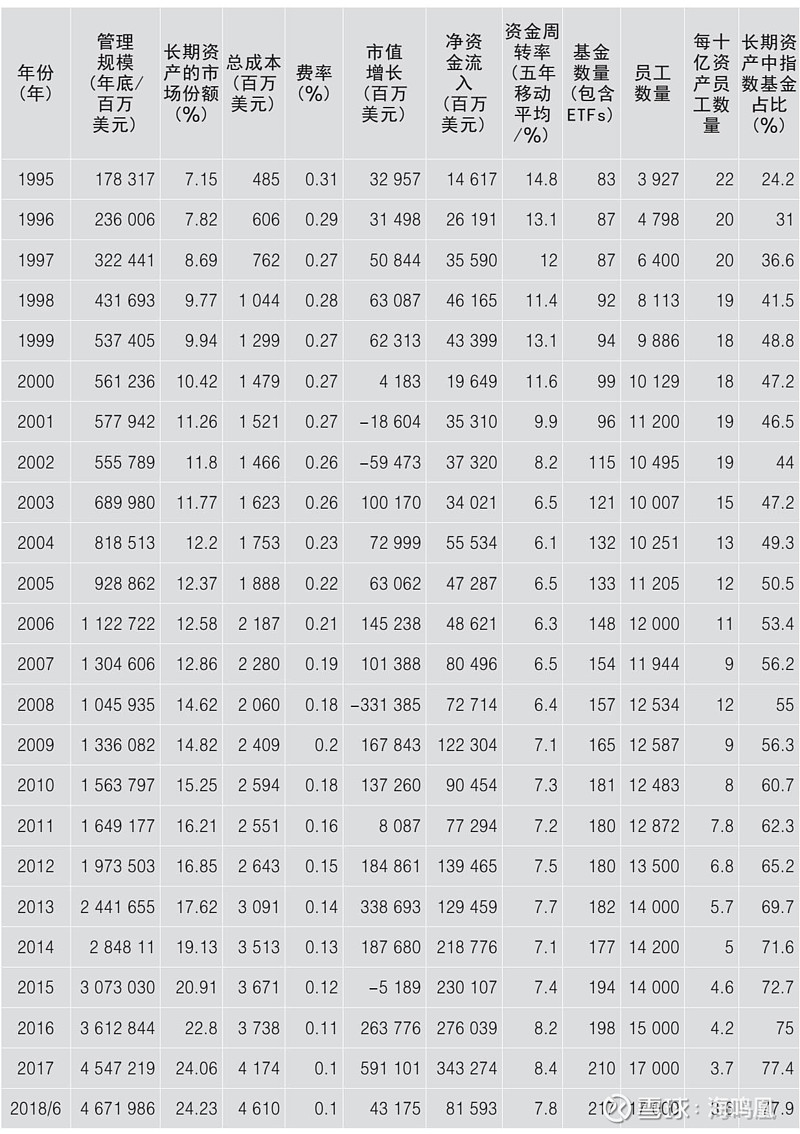

自从1974年先锋领航公司正式命名到2021年,算下年头也已经47年,快50年了,其实也不短了;即使算到本书出版的2018年,也已经有44年了,博格在书中统计了这44年先锋领航公司的年度关键数据,维度还是非常的多,重点看几个指标:

一看规模,截至2018年中期达到了4.67万亿,发展速度是非常地快;同时长期资产的市场份额也是不断扩大,截至2018年中期达到了24.23%,接近1/4的市场份额;这两项数据足以表明先锋领航公司如今的市场地位是数一数二的。

再看费率,不断地在下降,如今加权平均成本已经低于0.1%,如果光看其中的指数基金,费率更是在万分之几的水平,极低极低;

最后看长期资产中指数基金的占比,也是不断地增大,占比已经超过了3/4,成为名副其实的世界第一大指数基金公司,靠着被动管理的指数基金在资产管理市场独树一帜,至今其共有结构没有出现第二家,这也是个人一直觉得难以置信,也难以理解,甚至难以接受的一个事实。

再细分点看,先锋领航公司具体的资产类别(截至2018年)占比如下,很明显,如今是指数基金一家独大,主动管理的平衡基金、股票基金、债券基金、货币基金则分别在不同历史时期占据过最大份额。从这也可以看出外部宏观大势的变化,也许未来在国内也会经历如此的发展过程。

在这里,还想说一点对于先锋领航公司的敬意,就是在适当的时候(一般都是牛市后期),会毫不犹豫地关闭申购,这是绝大多数基金公司不会做的,或者说绝大多数基金公司正好是反着做的,不仅不关闭,还会大力宣传继续买。

博格在书中提到了一个统计数据,在过去的30年里,先锋领航公司向投资者关闭基金收购的次数超过了30次(比如温莎基金、PRIMECAP、资本机遇基金等),这不仅保护了这些基金本身的业绩,更重要的是保护了投资者的利益。

而之所以能关闭这么多次,而且关闭地并不纠结,本质上还是因为先锋领航公司的共有结构,使得基金管理人的收入并不与更多的管理费挂钩,而这正是传统基金结构的盈利方式,即规模越大,管理费收入越高,员工收入也会越好。

最后,表达一下个人对先锋领航公司的祝愿,其实也是博格所希望的,先锋领航公司能延续更久,在基金行业能领航更久,其共有结构终究会出现第二家公司;在不出现的时候,继续独领风骚,独孤求败;在出现的时候,振臂有人呼,成为共有结构的带头大哥。

$沪深300(SH000300)$ $中证500(SH000905)$ $中证800(SH000906)$

@今日话题 @雪球达人秀 @蛋卷基金 @蛋卷指数基金研究院 @望京博格 @银行螺丝钉 @Lagom投资 @持有封基 @指数基金 @屠夫1868 @先锋领航Vanguard @先锋领航投顾