国庆期间就回了下西安老家,陪了陪父母看看电影,做做饭,跑跑步。另外阅读了16个新三板公司的公开招股书,外加这本很久之前京东做活动买的《股市长线法宝》stocks for the long run,整体感觉本书不是很难懂,适合有一定基础的做组合价值投资者,本书特点是通过大量数据和图标说明了各种投资产品(股票,债权,黄金等)收益和风险,并且明确肯定了长期股票投资收益。其次,长期看,价值股票收益跑赢市场指数两个百分点以上。

作者是Siegel.J.J,我查了下作者并不是私募,基金之类的管理者,而是宾夕法尼亚沃顿商学院金融学教授,所以本书最大的特点就是数据,不断用大量和客观的历史数据来支撑论点,给予价值投资做了深刻诠释。

个人比较推荐第二部分-历史定论,该部分引用和统计大量数据,总结出很多图表,详细论述和肯定了股票长期投资价值(相比于其他产品,比如债券,黄金)。同时,也用数据表明了长期看,成长股的收益并没有想象中的那么优秀。

这里举个例子,比如对于宏观GDP增速和股市投资收益的关系,一般应该是理解为正相关,即GDP发展越快,增速越高,股市应该越好,毕竟GDP表明了总得公司盈利能力。然而通过历史数据统计,发现这两个并不是正相关,相反,有一定的负相关,见下图。

上面这个GDP增速和股市投资收益的关系不论是发达国家还是高速增长的发展中国家结论都是一样的。比如发达国家中,日本人均GDP增速最高,但股市收益率(美元计算)却在倒数,相反,人均GDP相对增速不高的澳大利亚,南非和美国股票收益却远超日本。同样的,作为发展中国家GDP增速最快的中国,收益却远不及智利,墨西哥等国家。归根结底还是因为对增速过高的市场给予了更多的溢价,相同的公司,再中国给予了更高的买入价格。

正如书中所说,买股票不是因为高增速,那是因为什么呢?个人理解,股票价格都是未来自由现金流的折现。利润高增速的目的还是为了增加分子上未来的自由现金流,想在未来获取更多的自由现金流,但这个只看增速的想法太片面。

首先,这个分子是未来的自由现金流,分母是折现率,如果未来利率或者通货膨胀都会影响分母的折现率,同样的未来自由现金流,不同的折现率会让股价大打折扣。其次,增速也只是影响未来自由现金流的一个因素,其他还有通货膨胀影响未来利润,公司的不断再融资侵蚀未来自由现金流(高速发展的公司最喜欢融资![]() ),未来商品的供求关系变化导致利润亏损和存货减值,大规模固定资产折旧导致利润下滑等等因素,都会大幅减少未来自由现金流的获取,如果只看到乐观时候最高增速的公司,对应着个位数的ttm就说是价值投资,那么投资也未免太简单了。如果上述情况出现几个因素,那么股票的未来自由现金流就会大打折扣,根本无法支撑现在股价,到时候都不是简单的double 或者triple kill的问题。

),未来商品的供求关系变化导致利润亏损和存货减值,大规模固定资产折旧导致利润下滑等等因素,都会大幅减少未来自由现金流的获取,如果只看到乐观时候最高增速的公司,对应着个位数的ttm就说是价值投资,那么投资也未免太简单了。如果上述情况出现几个因素,那么股票的未来自由现金流就会大打折扣,根本无法支撑现在股价,到时候都不是简单的double 或者triple kill的问题。

现在大家买股票经常看季度或者年度利润的同比增速或者环比增速来给自己一个买入股票的理由,结果却往往事与愿违。更可怕的是,如果碰到强周期股,看着那些个位数的ttm,还不断找理由说服自己是价值投资,不断加仓,加杠杆,其实都和这个只看增速就觉得未来一定会获取家更多自由现金流的想法是一样的,这里的关键是未来两个字,而不是只看现在都增速。

还有第四部分-股票的短期波动 ,该部分对股票的市场波动,从交易所交易基金ETF,股指期货,指数期权还有行为金融学和投资心理学进行了解释,其中最后这一部分行为金融学和投资心理学也在霍华德.马克斯的周期中有过阐述。

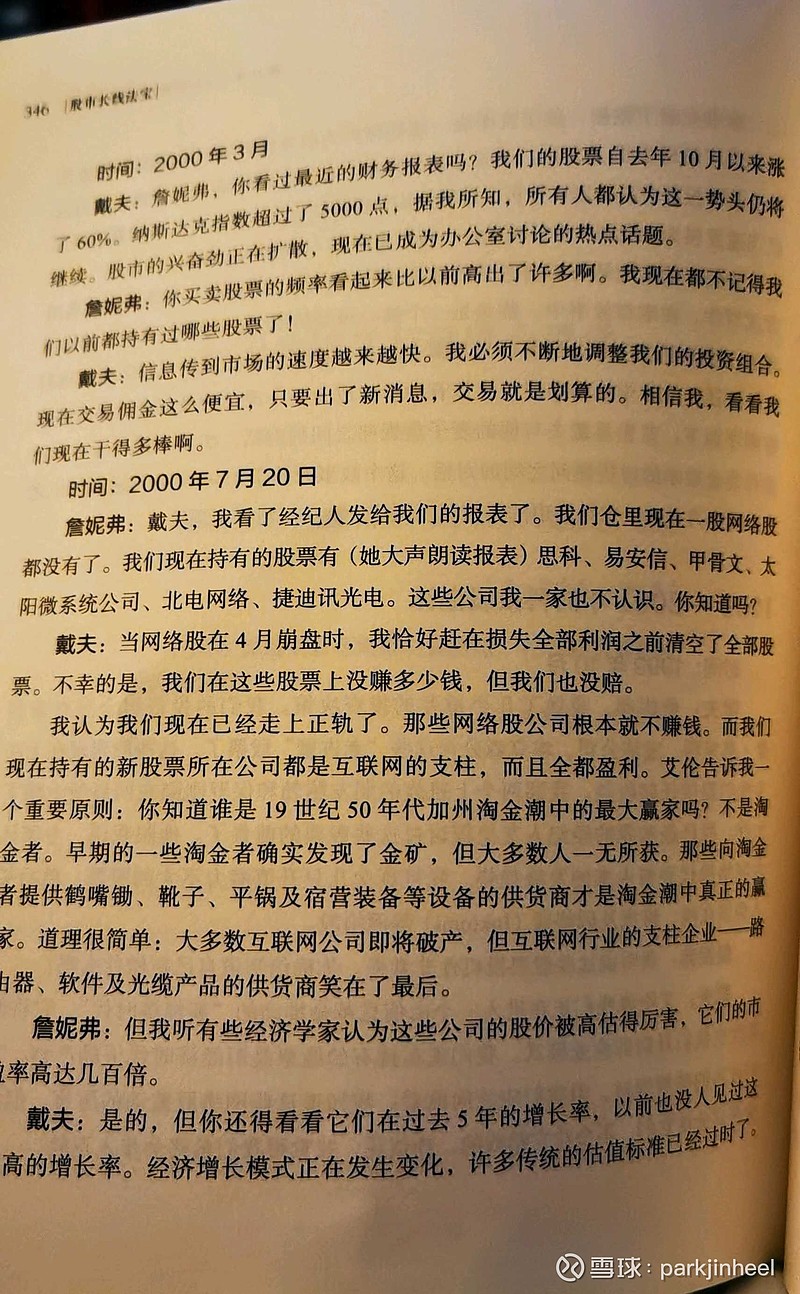

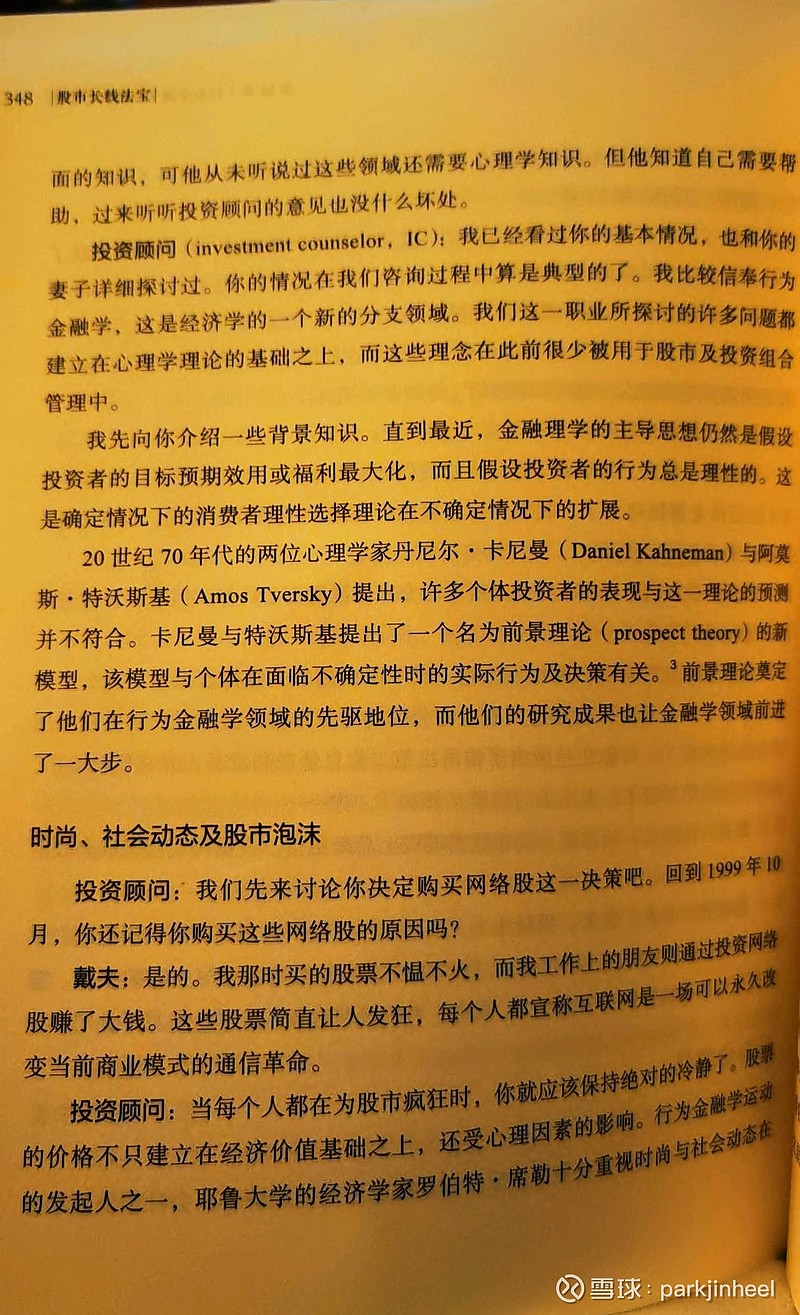

本书最有趣的部分也在这一节,这里介绍行为金融学和投资心理学不像周期那本书里那么理论,而是通过模拟一个叫戴夫的投资失败者和他老婆,和他的投资顾问的对话,让读者引起共鸣,深刻反省自己的投资问题,很有意思,建议大家多看看这段对话,反思下自己的逻辑是不是也是和主人戴夫一样 ,从而深入理解行为金融学和投资心理学。

总结下,本书和很多鼓吹价值投资的书不一样,不是只喊口号,而是通过大量和详细的数据,总结出易懂的图表,支持了长期价值投资这个理念。同时,通过一段化名戴夫的失败投资者与自己老婆和投资顾问的对话,引读者陷入反思,深入理解行为金融学和投资心理学,从心理层面进一步强化了价值投资的真谛,即合理甚至低于合理(市场偏见下)的价格买入好公司,进行以股票为主债券为辅的组合配置,忽略波动,长期持有,stocks for the long run!![]() 推荐大家看看,有心得可以一起交流

推荐大家看看,有心得可以一起交流![]()

好书推荐之二-十亿美元分子:

好书推荐之一-大钱细思