2021年9月30日,广东药品交易中心发布《广东联盟双氯芬酸等153个药品集团带量采购文件(征求意见稿)》,广东联合山西、江西、河南、广西、海南、贵州、青海、宁夏、新疆、新疆生产建设兵团共10个省、自治区组成联盟对双氯芬酸等153个药品集团带量采购。本次征求意见稿征求意见时间为2021年9月30日至2021年10月11日。序号64:注射用重组人生长激素、重组人生长激素注射液列入本次联盟带量采购清单。

一、集团带量采购文件研究

1、明确采购范围

本次省级药品集团带量采购(简称省采药品)的品种范围是国家基本医保药品目录内用量大、采购金额高的153个同通用名(即同品种)化学药品和治疗用生物制品的全部剂型及规格。重组人生长激素列入本次征求意见稿拟采购清单:

备注:“* ”是指分别选择一个品规作为此组别的价格申报代表品规。

注射用重组人生长激素,即重组人生长激素粉针。

重组人生长激素注射液,即重组人生长激素水针。

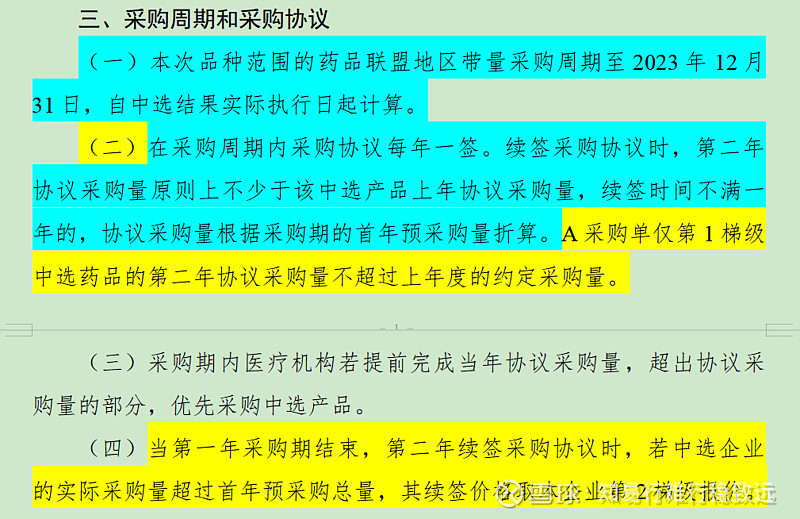

2、采购周期

联盟带量采购周期至2023年12月31日,采购周期内协议一年一签。

续签采购协议:

第二年协议采购量原则上不少于该中选产品上年协议采购量,续签时间不满一年的,协议采购量根据采购期的首年预采购量折算;

A采购单仅第1梯级中选药品的第二年协议采购量不超过上年度的约定采购量;

当第一年采购期结束,第二年续签采购协议时,若中选企业的实际采购量超过首年预采购总量,其续签价格取本企业第2梯级报价。

3、采购清单分类

采购清单分为三大部分,第一部分为血液制品,第二部分为基础输液,第三部分为其他药品。

其中第三部分其他药品又进一步划分为非独家药品和独家药品。

本次纳入联盟带量采购的重组人生长激素粉针、水针均属于第三部分其他药品中非独家药品。

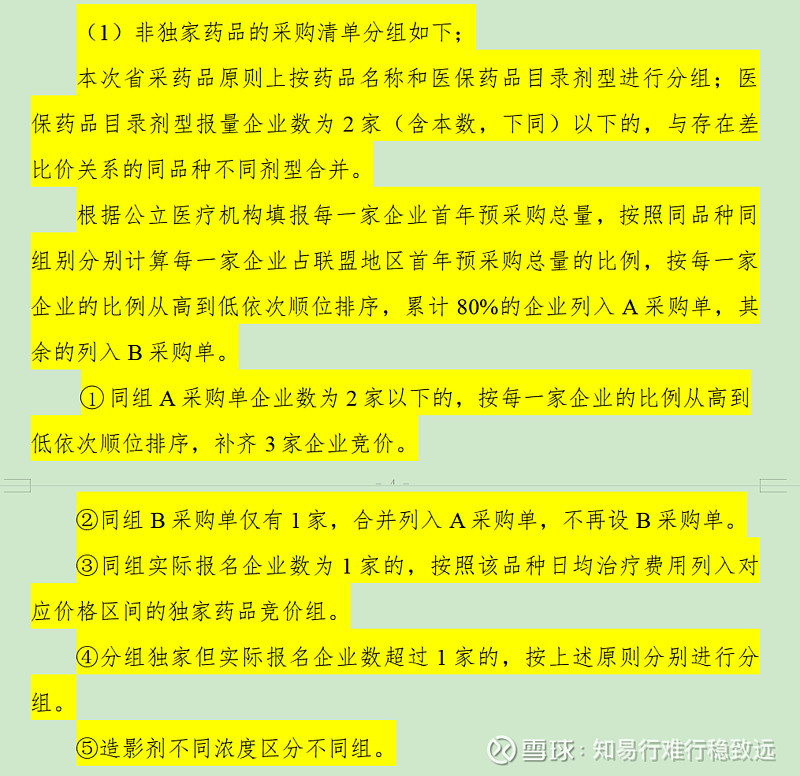

4、非独家药品的采购清单分组如下:

根据公立医疗机构填报每一家企业首年预采购总量,按照同品种同组别分别计算每一家企业占联盟地区首年预采购总量的比例,按每一家企业的比例从高到低依次顺位排序,累计80%的企业列入A采购单,其余的列入B采购单。

同组A采购单企业数为2家以下的,按每一家企业的比例从高到低依次顺位排序,补齐3家企业竞价。

同组B采购单仅有1家,合并列入A采购单,不再设B采购单。

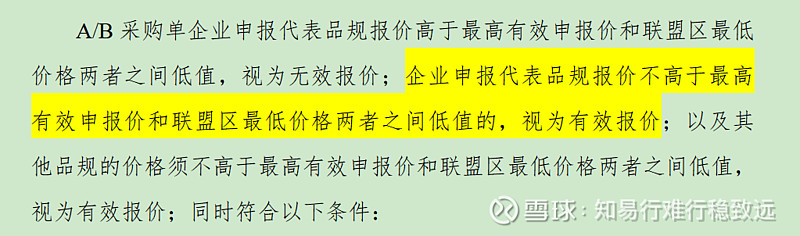

5、有效报价条件

(1)企业申报代表品规报价不高于最高有效申报价和联盟区最低价格两者之间低值的,视为有效报价。

联盟区最低价格是指本企业联盟区带量最低中选价格和最低挂网(中标)价格两者之间的低值。

最高有效申报价没有明确的解释,我书面理解为采购单内企业报出的符合相关条件的最高价格。

我认为该条件较松,一般而言联盟区最低价格为明牌,清单内企业都知悉,故只需清单内企业报价小于等于联盟区最低价格,那么该企业的报价也必然小于等于最高有效申报价,即使本企业报价最高(该报价只需小于等于联盟区最低价),也符合报价不高于最高有效申报价和联盟区最低价格两者之间低值的条件。

(2)A采购单按2个梯级P1、P2分别进行报价,P2必须小于P1方为有效报价;B采购单仅报出一个价格。

P1是对应联盟地区本企业首年预采购量70%的价格,P2是对应联盟地区本企业首年预采购量100%的价格;第2梯级中选的产品其中选价格按第2梯级执行。

6、拟中选产品的确定

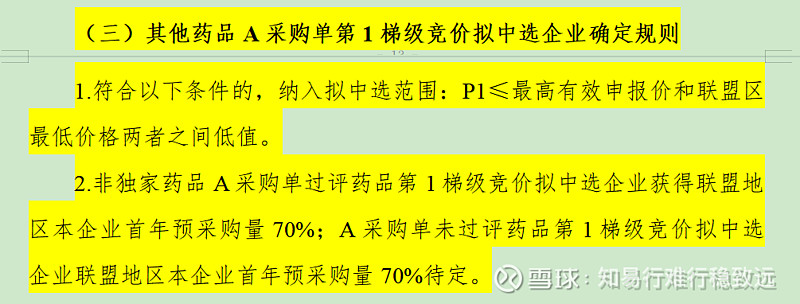

(1)其他药品A采购单第1梯级竞价拟中选企业确定规则

P1≤最高有效申报价和联盟区最低价格两者之间低值,即获得拟中选企业获得联盟地区本企业首年预采购量70%。

(2)其他药品A采购单第2梯级竞价拟中选企业确定规则

简单而言,P2由低向高排序,取50%比例的企业纳入中选范围,中选企业获得联盟地区本企业首年预采购量30%。

(3)其他药品B采购单拟中选企业确定规则

简单而言,报价由低到高依次顺位排序,前50%比例(四舍五入保留个位)的企业纳入拟中选范围,最多6家。拟中选企业获得联盟地区本企业首年预采购量100%。

7、确认待分配量

待分配量:A采购单过评药品仅第1梯级拟中选企业联盟地区首年预采购量30%;B采购单未中选企业联盟地区首年预采购量;不符合申报条件产品的首年预采购量;企业选择不参与剂型和规格的首年预采购量。

获得待分配量资格的是:非独家药品A采购单第2梯级和B采购单的拟中选产品。

二、集团带量采购对长春高新影响推演

(一)对水针的影响推演

1、分组

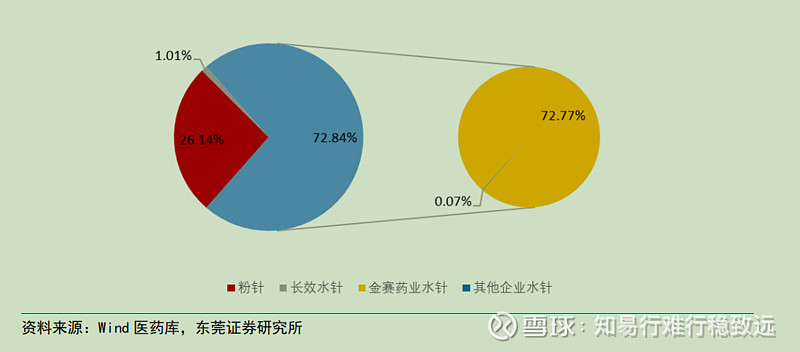

根据2021年12月31日东莞证券发布的研报显示,金赛药业水针于2005年国内上市,诺和诺德生长激素水针在 2018 年进入市场,安科生物生长激素水针在 2019 年上市。截止目前,国内水针上市企业仅三家:金赛药业、安科生物和诺和诺德。

根据研报数据显示,2020 年前三季度,金赛药业水针样本医院销售额占生长激素样本医

院总销售额的 72.77%,占样本医院水针销售额的 99.90%。

根据采购清单分组规则:按照同品种同组别分别计算每一家企业占联盟地区首年预采购总量的比例,按每一家企业的比例从高到低依次顺位排序,累计80%的企业列入A采购单,其余的列入B采购单;同组A采购单企业数为2家以下的,按每一家企业的比例从高到低依次顺位排序,补齐3家企业竞价;同组B采购单仅有1家,合并列入A采购单,不再设B采购单。

2、第1梯级报价

根据其他药品A采购单第1梯级竞价拟中选企业确定规则:P1≤最高有效申报价和联盟区最低价格两者之间低值,即获得拟中选企业获得联盟地区本企业首年预采购量70%。

联盟区最低价格是指本企业联盟区带量最低中选价格和最低挂网(中标)价格两者之间的低值。

此前重组人生长激素水针在广东联盟地区带量采购,故金赛药业只需报出(或略低于)本企业在联盟地区最低挂网(中标)价格,即可获得金赛药业联盟地区本企业首年预采购量70%。

其他两家竞争对手也一样,对于P1的价格无需过分激进,只需报出(或略低于)本企业在联盟地区最低挂网(中标)价格,即可获得联盟地区本企业首年预采购量70%。

所以,金赛药业在联盟地区70%的采购量得以保障。

我将第一级阶梯报价理解为清单内的企业和自己过去的报价对比,只要清单内的企业报价不高于本企业在联盟地区的最低报价(带量采购价或挂网中标价),即可获得联盟地区本企业首年预采购量70%。我认为这么设定政策的主要原因在于:政策有意保障医院原有的用药结构,不至于使原来的用药结构在短期内发生剧烈变化,给医院和医生有一定的调整时间,也是保证患者的合理利益。

2、第2级报价

根据其他药品A采购单第2梯级竞价拟中选企业确定规则:P2由低向高排序,取50%比例的企业纳入中选范围,中选企业获得联盟地区本企业首年预采购量30%。

即金赛药业、安科生物和诺和诺德分别报出P2价格,按一定的可比标准对P2由低向高进行排序,取前50%企业即2家纳入中选范围,中选企业获得联盟地区本企业首年预采购量30%。

此外,根据待确认分配原则,A组第2级阶梯中选的2家企业还将获得另一家落选企业首年预采购量30%的份额。

我认为第二级阶梯报价可以理解为清单内的企业报价互相对比。在通过第一级阶梯保障一定程度的用药结构稳定的同时,鼓励清单内企业进行竞争报价,降低药品费用。

所以A组3家企业能否获得本企业首年预采购量30%及瓜分落选企业首年预采购量30%的份额,其关键在于其P2报价。那么金赛药业、安科生物和诺和诺德将如何应对?

金赛药业面临的局面:

根据2021年5月国家统计局公布的第七次全国人口普查数据统计测算,全国人口合计14.12亿,本次纳入联盟带量采购的10个省、自治区人口合计4.43亿,占全国人口比例为31.40%。考虑重组人生长激素为带有一定消费升级属性的医药品,本次联盟带量采购的10省、自治区主要位于中西部地区,故此我预计金赛药业在这10省、自治区的销售将低于人口占比,大致拍脑袋金赛在10省、自治区的水针销售占全国销售的30%(这个数据很有可能还是激进)。

此外,根据2021年7月21日国元证券发布的研报显示,国内生长激素 70%以上生长激素在院外销售。

所以对于金赛药业而言,其报出一个有竞争力的P2价格,去争取本企业首年预采购量30%的份额和待确认分配量,那么得到的该份额实际占全国水针份额的比例有多大呢?值不值得金赛去报出一个激进的极低的价格?假设金赛水针全国市场份额为90%。金赛可以争取的份额=本企业首年预采购量30%+待确认分配量。

本企业首年预采购量30%:金赛首年预采购量30%的份额,换算成全国水针份额=90%(金赛水针全国市场份额)*30%(联盟地区销售占比)*30%(院内销售占比)*30%(P2对应的份额)=2.43%。

待确认分配量:此外,A组第2级阶梯中选两家企业还将瓜分落选那家企业首年预采购量30%的水针市场份额。采用极限方法测算,假设落选那家企业水针全国市场份额为10%,同样联盟地区销售占比30%,院内销售占比30%,则落选企业失去本企业首年预采购量30%份额换算成全国份额=10%(落选那家企业水针全国市场份额)*30%(联盟地区销售占比)*30%(院内销售占比)*30%(P2对应的份额)=0.27%。考虑到金赛水针市场份额已经超过90%,且国内共存在三家水针销售企业,落选企业全国市场份额必然小于10%,且A组第2级阶梯中选企业共有两家,所以金赛可能分配得到的待确认分配量占水针份额占全国份额的比例低于0.27%。

对于金赛而言,为了确保A组第2级阶梯中选报出一个较低的P2价格,其得到的是:全国水针不到2.7%(2.43%+0.27%)的市场份额,这对于占据全国水针市场份额90%以上的金赛来说好像吸引力一般。但失去的是:这个价格不仅会影响金赛在全国的销售价格体系,而且根据联盟采购文件,“当第一年采购期结束,第二年续签采购协议时,若中选企业的实际采购量超过首年预采购总量,其续签价格取本企业第2梯级报价”,可以预测的是,随着人们生活水平的提高及生长激素使用普及,再加上P2中选企业分配的待确认分配量,金赛实际采购量超过首年预采购总量基本没有问题,第二年续签价格取本企业第2梯级报价,若报出一个很低P2,金赛第二年在联盟地区的销售将会产生很大的影响,可能依靠价格多争取的销量的增长无法覆盖价格的减少对销售额的影响。

综上,我认为金赛P1报价等于(或略低于)本企业在联盟地区最低挂网(中标)价格;P2报价较P1报价降价幅度在3%以内。

根据 @牛牛永远的爱 在他的文章金赛生长激素GPO中可能遇到的竞争——分剂型梳理——最终结论所有产品无须降价顺利A组招标中提到各规格重组人生长激素在浙江省挂网价,假设金赛、安科生物、诺和诺德在联盟地区挂网最低价大致相当,统计如下:

目前金赛价格较低,安科和诺和诺德价格大致相当,根据当前价格安科生物和诺和诺德需要降价18%以上才能与金赛价格大体相当。安科和诺和诺德水针全国市场份额不到10%(按10%测算),第二级阶梯P2报价对应的全国市场份额10%(安科和诺和诺德水针全国市场份额)*30%(联盟地区销售占比)*30%(院内销售占比)*30%(P2对应的份额)=0.27%,考虑A组第2级阶梯中选企业有两家,所以安科和诺和诺德报出P2的价格仅仅低于对方的报价而基本没有什么意义,对本企业在全国的销量影响很小。所以对于安科和诺和诺德而言,如果要向通过本次联盟采购扩大销量,唯一的可能情况就是安科和诺和诺德同时报价低于金赛药业,瓜分金赛药业P2落选的30%待确认分配量,该部分待瓜分的待确认分配量占全国水针2.43%,假设金赛P2报价低于P1报价的3%,安科和诺和诺德付出的代价是P2报价要低于本企业原来挂网价的20%以上。

我认为诺和诺德水针于2018年进入中国,安科生物水针于2019年上市,其产能及后续配套用药服务尚未完全建立,以价换量的动力不足;且为了获得金赛药业P2落选的市场份额,其前提条件必须是安科生物和诺和诺德同时大幅降价,安科生物和诺和诺德各自单独决策时也会认为对方大幅降价的难度比较大,这样贸然自己报出一个很低的P2不仅不能确保获得金赛药业落选的30%对应的市场份额,还会导致本企业在下一年度续签时续签价格大幅下降。综上我认为安科生物和诺和诺德同时报出较低的P2可能性比较小,一家企业报出比较低的P2不会影响金赛的原有份额。

(二)对粉针的影响推演

根据目前全国粉针市场销售格局,进入A组的有安科生物、联合赛尔、金赛药业;进入B组的有未名海济等。进入A组,金赛即比较容易确保自身可以获得本企业70%的当年预采购份额。最差的情况就是金赛P2报价最高,失去了剩下本企业30%的预采购份额,那么这又对金赛药业的影响多大呢?

根据2021年7月21日,国元证券发布的研报显示,金赛的粉针占比不到其自身销售额的10%。按粉针占销售额10%测算,失去了剩下本企业30%的预采购份额预计减少销售额=10%*30%(联盟地区销售占比)*30%(院内销售占比)*30%(P2对应的份额)=0.27%,对销售额的影响基本忽略不计。

所以我认为,粉针不是金赛的主要市场,金赛不会为了这么小的销售额去扰乱这个市场的竞争格局,最差情况失去本企业30%的预采购份额对公司当年销售额影响很小。

以上仅为个人研究公司积累材料所用。

2021年10月6日补充:

关于最高有效申报价,在本次联盟带量采购文件中没有明确解释。刚刚查阅了广东药品交易中心2021年7月发布的《阿莫西林等45个药品联盟地区集团带量采购文件(征求意见稿)》和2021年9月《广东联盟清开灵等58个药品集团带量采购文件(征求意见稿)》两份文件,带量采购的逻辑基本类似,类推最高有效申报价应该为官方制定公布,本文原文中解释可能存在错误。但最高有效报价定义以官方解释为准,后续有待向官方咨询。

所以金赛能否保住在联盟地区首年本企业水针预采购量的70%,还得看官方设定的水针最高有效申报价,如果水针最高有效申报价设定不低于或略低于金赛在联盟地区的最低挂网价,不改变本文关于水针部分的推演。如果最高有效申报价大大低于金赛在联盟地区的最低挂网价,由于金赛目前水针的价格已经最低了,金赛难受,其他两家更难受,要么谁想不开参与报出低价,要么放弃报价。。。我认为清单内三家企业低价参与的可能性比较小,毕竟一旦报出低价,会直接影响本企业在全国的价格体系。同时政策制定者也会反过来考虑如果设定的最高有效报价过低会导致清单内企业全部放弃报价导致采购失败,并且有第二级阶梯竞价已经形成了一定的价格竞争机制,所以我认为政策设定过低的最高有效申报价的可能性比较小。

至于粉针,根据牛牛兄弟的文章,粉针金赛的挂网价格也是最低的,情况与水针类似。

以上仅为个人研究公司积累材料,记录思考过程所用,必然会犯错且错的离谱。