西藏和青海分别代表了我国盐湖提锂的两大派系,那么谁究竟是我国盐湖提锂产业的扛把子?

第一部分:西藏矿业(旗下占股50%的西藏日喀则锂业,是西藏盐湖提锂的排头兵)

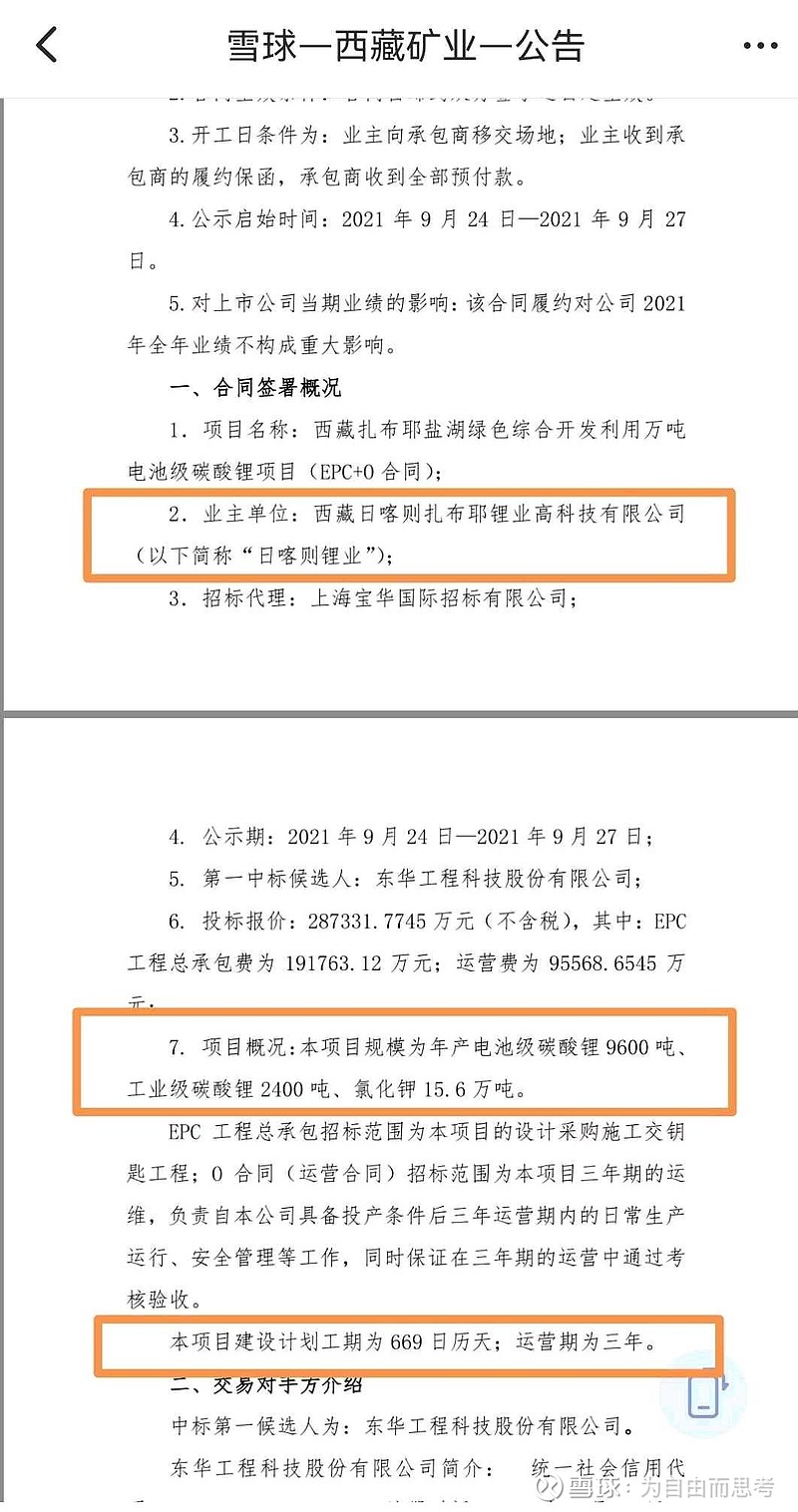

1,首先西藏矿业的锂盐执行主体公司是西藏日喀则锂业,西藏矿业占股50%

2,当前西藏矿业的碳酸锂产能<4000吨/年

3,宝武钢铁集团成为西藏矿业的大股东后,憋了一年刚刚发了一个扩产公告,计划两年建设1.2万吨/年的碳酸锂产能(含电碳和工碳),根据公告推算投产日期大约2023年底,同时根据互易动董秘问答,2024年开始产能爬坡,方面产量达到产能50%,第二年,也就是2025年达到设计产能的90%

4,根据机构调研,日喀则锂业计划2025年建设3万吨产能,有一定挑战

好了,根据这些公开信息推测西藏矿业旗下日喀则锂业2021-2025年的碳酸锂产能分别为:

2021年 0.35-0.4万吨

2022年 0.35-0.4万吨

2023年 年初0.35-0.4万吨,年末达到1.55-1.6万吨

2024年 1.55-1.6万吨

2025年 3万吨

产量大致推测如下:

2021年 0.35万吨

2022年 0.38万吨

2023年 0.45万吨

2024年 1.2万吨

2025年 1.6万吨

对应到50%权益的西藏矿业的碳酸锂权益产量:

产量大致推测如下:

2021年 0.18万吨

2022年 0.19万吨

2023年 0.23万吨

2024年 0.6万吨

2025年 0.8万吨

第二部分:科达制造(旗下占股48%,收益权43.6%的蓝科锂业是青海盐湖提锂的扛把子)

1,科达制造是蓝科锂业的二股东

2,蓝科锂业2021.4月已经建成1(存量)+2(新增)=3万吨盐湖提锂产能,且六月底时,3万吨产能已经爬坡到年化3.65万吨产量水平(日产100吨水平)

3,根据科达制造2020年报披露的蓝科锂业经营数据看,2020年蓝科锂业1万吨老产能(80个吸附塔,其中新塔24个,老塔56个)实现1.36万吨产量(产能利用率136%),2021.4投产的2万吨,共计200个新塔,理论上说未来总产能利用率超过140%没有任何问题

由此看,蓝科锂业未来产能如下:

2021年 年初1万吨,年末3万吨

2022年 3万吨

2023年 3万吨

2024年 3万吨

产量推测如下:

2021年 2.5万吨

2022年 3.6万吨

2023年 4.2万吨

2024年 4.8万吨

科达制造权益产量如下:

产量推测如下:

2021年 2.5万吨*43.6%=1.1万吨

2022年 1.6万吨

2023年 1.8万吨

2024年 2.1万吨

4,蓝科锂业上游卤水永久性油由盐湖股份提供,且固定超低价格,4000元/吨碳酸锂原料成本

第三部分:

产能pk一下

2021年 0.18万吨 1.1万吨

2022年 0.19万吨 1.6万吨

2023年 0.23万吨 1.8万吨

2024年 0.6万吨 2.1万吨

高低立显!!!

另外,我们假设2021年-2024年碳酸锂年销售均价都是18万/吨,同时假设西藏矿业和科达蓝科锂业的不含税完全成本都是3万元,看看,每年碳酸锂业务带给他们的净利润是多少

2021年 2.3亿 14亿

2022年 2.4亿 20.4亿

2023年 2.9亿 23亿

2024年 7.7 26.8亿

当然西藏矿业和科达制造除了碳酸锂,还有其他主营业务收入和利润,比如

西藏矿业还有烙铁,经营似乎不是很稳定。

科达制造还有陶建机械/海外建陶/锂电池负极材料等业务,每年>5亿净利润,大约20%稳健增速

由此可见,科达制造是我国盐湖提锂的扛把子

$科达制造(SH600499)$ $西藏矿业(SZ000762)$

抄送:$赣锋锂业(SZ002460)$ @今日话题 @7X24快讯 @似水年华 @吉普赛007 @郭伟松_鑫鑫投资 @价值投资日志刘文权 @Bigpendan @载福 @新能源车ETF @生命法庭 #三季度收官你赚钱了吗#