红利ETF最近回调较大,短短11个交易日从最高点的3.448元跌到最低3.057元,跌幅11.3%。如山君在9月13日最高点进行了减仓,并在9月14日的贴子里分析了短期调整的原因,之后的走势验证了分析的正确性。不清楚的朋友可以看看9月14日的贴子。如山君虽然进行了利润部分的减仓操作但还是回撤近10%,浮盈减少26万。

既然判断出了阶段顶部,为何不清仓呢?

如山君认为一个策略如果让你逃避短期顶部,那么也会使你错过最大的涨幅。类似的例子不胜枚举,买入红利之初如山君就制定了策略,按照策略即使前段时间阶段见顶,却不满足获利卖出的条件,所以如山君按照计划卖出了利润部分,减小了组合的回撤,对于这种10%左右的回撤如山君向来都不会太在意。相反,如果错误的执行策略带来了正确的结果往往会对长期投资造成伤害,所以对于如山君来说,做正确的事情比获得理想的结果要重要的多。

那么现在问题来了,跌了这么多要不要卖出?

要解决这个问题必须清楚红利指数的核心优势,以及在当前条件下相应的风险。只有搞清楚这些问题才能科学决策,做到心中有数。

本文主要探讨红利指数的优缺点,以确定红利ETF是否值得长期持有,主要分四个部分

1、红利ETF的策略

2、红利ETF的核心优势

3、红利ETF的缺点

4、如何投资红利ETF

一、红利ETF的策略

查看红利指数的编制方案可知

1、上证红利指数选取在上海证券交易所上市的现金股息率高、分红比较稳定、 具有一定规模及流动性的 50 只证券作为指数样本,以反映沪市高红利证券的整 体表现。

2、样本 上证 180 指数的样本空间中满足以下条件的上市公司证券:

(1)过去两年连续现金分红且每年的税后现金股息率均大于 0;

(2)过去一年日均总市值排名在前 80%;

(3)过去一年日均成交金额排名在前 80%

3、选样方法 对样本空间的证券,按照过去两年的平均税后现金股息率由高到低进行排名, 选取排名在前 50 名的证券作为指数样本。

4、定期调整 指数样本每年调整一次,样本调整实施时间为每年 12 月的第二个星期五的 下一交易日。在新一轮样本调整中,首先将不满足以下条件的原样本依次剔除: (1)过去一年的税后现金股息率大于 0.5%; (2)过去一年日均总市值排名落在上证 180 指数的样本空间的前 90%; (3)过去一年日均成交金额排名落在上证 180 指数的样本空间的前 90%。 满足以上三个条件的原样本仍具有新一期样本空间的资格。

每次调整时,在新一期样本空间中按照过去两年平均税后现金股息率进行排 名,挑选排名最前的 50 只证券组成样本。每次调整的样本比例一般不超过 20%, 除非因不满足过去一年的税后现金股息率大于 0.5%而被首先剔除的原样本数量 超过了 20%。

简单归纳总结,红利指数是选50支流动性好的股票,按股息率排名赋予权重,每年调整一次.

关键词:50支股票、流动性好、按股息率排名、每年调整一次。

二、红利ETF的核心优势

白框为2014年以前,红框为2014年以后

可以看到2014年以前红利ETF和上证指数基本重合没有超额收益,但是2014年以后红利指数相对上证指数超额收益明显。

再把公认作为业绩比较基准的沪深300ETF纳入对比。

黄色是上证指数、紫色为沪深300ETF、红蓝K线为红利ETF

可以看到红利ETF即使相对公认优秀的沪深300ETF也存在波动更小收益更高的特点,只有2020年3月到2021年2月这个时间段,红利ETF相对沪深300ETF为负收益。当然大家都清楚2020年3月到2021年2月这个时间段比较特殊,受疫情影响以贵州茅台为代表白马股走出了波澜壮阔的白马股行情,而沪深300ETF成分股里抱团股占比较大。(这也是深红利近两年优于红利ETF的原因,有机会如山君会详细分析,这里不展开)但如山君认为这种属于特例,不能代表大多数情况。明年如山君会把这两个指数再做一次对比以验证分析是否正确。

为什么14年以前红利ETF无相对超额收益,14年以后却明显有超额收益呢?

其核心在于股息率加权带来的高抛低吸

众所周知13年红利指数进行了规则调整,成分股加权因子由市值变为了股息率。

按市值加权的结果是一支股票涨再多也会继续留在指数里,因为市值更大了,权重更高了,其核心优势是恒者恒强。当社会发展到一定水平,GDP增速放缓,行业集中度被动提升,就会导致恒者恒强,这也是沪深300指数近两年表现优于中证500指数的原因。

按股息率加权情况则会相反,如果一支股票涨幅过大,必然造成股息率下降,被剔除红利指数或调低权重,相反当一支股票跌幅过大,股息率会被动上升,因而被纳入红利指数,其结果是被动的实现高抛低吸。

通过以上分析不难看出“通过股息率因子被动的高抛低吸”才是红利ETF的核心优势,这才是红利指数生生不息超越上证指数以及沪深300的根本原因!

结合最近的周期股行情可以预见到,如果周期股涨幅过大,那么下一次指数调整时周期股会被动减仓而其他冷门高股息率的股票会被纳入,实现被动高抛低吸。

正因为这个特性使得红利ETF具备了长期投资标的的几个特征

1、指数自带高抛低吸

2、指数长期向上,生生不息。

三、红利指数的缺点

1、规模大,投资者多

截至9月28日,红利ETF(510880)红利ETF规模已超156亿,位居场内主题ETF榜首。

纵观古今,任何一个赚钱的方法,使用的人过多必会失效。基本面分析也好,技术分析也罢,只要用的人多了必然失效,原因也很简单,如果大多数人采用的策略有效,股市就不会7亏2平1赚了。这也是为什么股市风格每隔几年就会切换一次。

2、规模大导致的冲击成本上升

这点百度百科已经讲的很清楚了,不再赘述

虽然有以上两个缺点,但如山君认为目前对策略有效性造成的影响有限,后续密切关注即可,不必过于担心。

四、如何投资红利ETF

首先要明确红利ETF的收益来源于三个部分,一是股息,二是利润增长,三是估值变化。

1、股息

股息是最简单的判断指标,直接查数据即可,每年的分红实实在在骗不了人

2、增长率

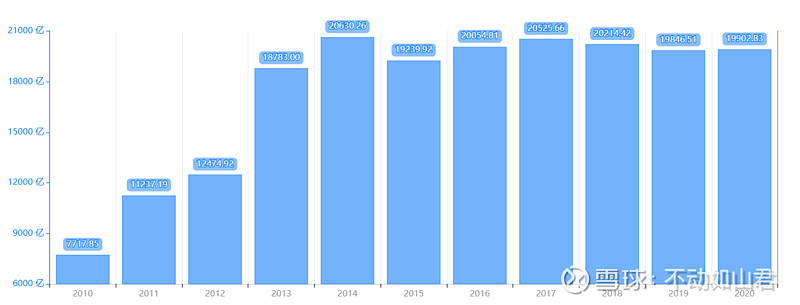

这块基本可以忽略,从前几年的数据看,红利指数的利润基本没有增长。当然由于今年周期股的加入利润会大幅增长,但是如山君认为这种增长无法持续。下图为红利指数的年度利润表:

这个图很有意思,仔细看2013年指数规则改变前利润是增长的,但14年以后利润基本恒定,说明从利润增长率的角度而言,按照市值权重选出的公司明显优于按股息权重选出的公司,但红利ETF相对于沪深300ETF和上证指数的超额收益却是在2014年以后产生的,这就剔除了利润增长导致股价上涨的逻辑,也从另一个方面印证了红利ETF超额收益的根本原因在于按照股息加权后指数被动的高抛低吸!

结合前面的分析如山君认为红利ETF的核心优势在于按照股息率加权被动实现高抛低吸,而不是指数策略的选股能力。

3、估值

估值的问题其实可以和股息率一并考虑,其原因在于股息率与估值负相关,股息高的时候估值相对低,股息率低的时候估值相对高。

既然利润没有明显增长,收益的关键就取决于股息率和估值,而估值与股息率负相关,那么化繁为简,投资红利的核心如山君认为就是看股息率。

观察历史发现红利的股息率变动区间为3%~6%,如山君的策略是股息率大于5%时买入,高于4%时分批卖出,股息率介于4%~5%之间时动态平衡。当然如山君是防御性投资者,策略相对保守,投资者可以根据自己的风险承受能力适当放宽。

综上所述:红利ETF是选出50支流动性好的股票,按股息率加权每年调整一次,其核心优势在于策略自带高抛低吸,其风险在于目前规模较大,调仓时冲击成本较高。投资时主要关注股息率即可。

写在最后

如山君深知股市的短期涨跌无法预测,作为防御型投资者的操作策略以保证本金安全为前提。因此如山君的策略偏保守,如果遇到单边上涨的大牛市难免导致利润减少。

正因为如山君深知股市短期无法预测,作为防御型投资者,如山君的每个策略都要兼顾任何可能发生的情况,不论未来是涨是跌都可以接受。

以上仅记录如山君个人的思路和分析,不构成投资建议,供如山君日后总结提高

往期链接: 9月14日红利ETF见顶的分析及操作