公众号:鸣凰指数定投

话题: #鸣凰指数定投#

【配置指数平衡】:读书(三十七)

【定配置、选指数、再平衡】

全文 3600字,阅读时间 9分钟

这是“指数基金之父”约翰博格一生出版的最后一本书,也是第12本书,英文书名为《Stay the Course: The Story of Vanguard and the Index Revolution》,出版于2018年。博格的人生则定格在了2019年1月16日,那一年博格 90岁。而在这本书中,博格提到了几个关于 90 的数据,也许是一种巧合,但也可能是一种因缘际会:

一是威灵顿基金公司(也即是先锋领航公司的前身)从1928年创办到2018年,正好是90年;

二是博格提出了一个想象中的《2030年投资公司法》,相较于《1940年投资公司法》,间隔也是90年;

可以再加一个,那就是先锋领航公司从正式命名的1974年,到未来某一年,博格希望先锋领航公司能走得更远,在指数基金领域能领航更远,比如到2064年,也正好是90年。

老郑 @望京博格 翻译的中文书名为《坚守:“指数基金之父”博格的长赢之道》,其实也没有完全按照英文书名直译过来,不过“坚守”二字对应到“Stay the Course”,个人觉得是非常贴切的,其实这也是博格一生的写照,将指数化这一理念,指数基金这一产品、低成本这一武器、持有人共同所有这一结构,坚持了一生,坚定了一生,坚守了一生、坚毅了一生。

既然是绝笔,书的含金量必然是足够的,也可以说是博格思想的精华。因为已经读了好几本博格的书了,也写了好几篇读书心得了,那么这一篇怎么写呢?思来想去,就从90这个神奇的数字来入手吧。

90年岁月:1929-2019,12本书道尽一生

见字识人,通过文字来了解博格的一生,理解博格的思想,是一种最简单直接的方式。这几年陆陆续续读了一些博格的书,却一直没有梳理清楚,博格自己一共出了几本书,结果在这最后一本书中,博格自己总结了,一共出版了12本书,还有几本是别人写的。

借此机会正好做个整理(详细可见:网页链接,也对这个几年前的帖子进行了修改,一共15本书,其中博格自己写的12本,别人写的3本):

看英文出版年份,从1994年出版第一本书开始,到2018年,前后持续了24年;其中《共同基金常识》、《长赢投资》两本都有一次版本的更新,以10年为界,也是博格所有著作里面最受读者欢迎的两本书。

看中文翻译版,也是吓了一跳,除了《The Battle For The Soul Of Capitalism》这一本外,其余11本,都已经有了中文翻译版,也可以看出国内还是有很多学者和读者,对博格是喜爱的、了解的,并且很早之前就开始研究了。

回到自己,也是因为博格的书启发了指数基金研究和投资之路,几年下来,12本书中有6本书已写了心得,加上1篇另外3本中的,具体如下,有兴趣的小伙伴可以看看。在此也发下小愿,一段时间内把12本书都读完,写完心得。

伯乐、知音、导师和贵人——《投资先锋》读书笔记,网页链接

指数化投资的理念和原理——《共同基金常识》心得 (一),网页链接

Vanguard的共同化理念及三步走实践——《约翰博格传》心得,网页链接

复杂性太多、简单性不足 —— 《博格长赢投资之道》心得,网页链接

简单、专注、效率、信托——《约翰 · 博格的投资50年》心得,网页链接,网页链接

常识、长赢、徜徉,做一个漫步华尔街的指数投资者——《长赢投资》心得,网页链接

斗士、先锋和传教士——《博格和他的先锋集团创业史》读后感,网页链接

一个发明、一个对手、一个大师——《约翰博格与先锋集团》心得,网页链接

90年历程:1928—2018,先锋领航12个里程碑

如果从威灵顿基金公司成立的1928年算起,到本书成稿的时间2018年,正好也是90年,但对于博格来讲,传奇的历程还是始于1974年先锋领航公司成立之后,所以博格在本书中列出的12个里程碑事件也都是从1974年开始的,具体如下:

既然是创始人自己从这么多年的历程中挑选出来的,这12个里程碑事件当然都很重要,范围也涉及方方面面,包括指数基金的成本、收益、风险等,也包括公司治理的结构、激励、发展等。每一个看下来都觉得惊心动魄,看完也会热血澎湃,在当时也可谓是投资市场的焦点事件。在此选取几个印象更深刻的,也对自己更有启发的展开讲讲,想了解个中详情的朋友,当然还是推荐细读原书。

一是3.第一指数信托是如何开始的

第一指数信托,也就是如今大名鼎鼎的Vanguard 500 Index Fund(前期也对该基金做了一些介绍,可见:网页链接),博格在这里又重新回顾了它在创建过程中的一些有意思的事情。第一指数信托的创建并没有基于复杂的现代投资组合理论或者有效市场假说,博格也坦诚地说他当时都没有听说过那些著名的投资理论,创建第一指数信托完全是基于一个实践者的职业直觉,源自一些朴素的常识。

同时,博格也非常谦虚地说,第一指数信托并非唯一的“第一只指数基金”,事实上有些时候也没必要太去纠结谁才是历史上的第一,但是它确是早期那些指数基金中唯一存活下来的,确实经受住了时间的考验,并且在仍然在继续成长。根据Vanguard官网数据,截至2021年8月31日,其规模则达到了8054亿美元,仅次于突破万亿美元规模的先锋整体股票市场指数基金。

既然说到“第一”这个词,在这里,再说说威灵顿基金公司的第一只基金,也是该公司早先的唯一一只基金,始创于1928年的威灵顿基金(如今名为:先锋威灵顿基金,Vanguard Wellington Fund,截至到2018年真的就有90年历史了),博格称它为股债平衡型基金的代表,并且奠定了后来先锋领航公司的禀性,可见其独特的历史地位和现实意义。

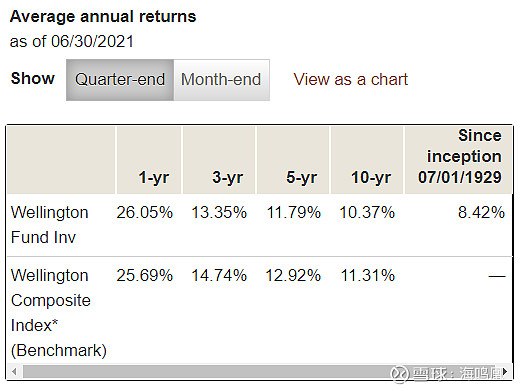

查了下Vanguard官网,先锋威灵顿基金的最新规模达到了 1252亿美元(截至2021年8月31日),其费率仅为 0.24%,收益情况则如下所示:

其实,最想说的还是先锋威灵顿基金作为平衡型基金的结构,即保持 65%配置蓝筹股票、35%配置投资级债券的投资哲学(这也是上述图表中先锋威灵顿基金的参考基准:即 65% S&P 500 Index and 35% Bloomberg U.S. Credit A or Better Bond Index )。从事前的目标来看,保持这样的资产配置策略是为了三个目标:一是获得本金安全、二是追求合理的当期收入、三是不承担无谓的风险。从事后的结果来看,这样的资产配置策略能够使得其在熊市中控制下行风险,在牛市中又保持上升空间。

尽管在90年的历程中,先锋威灵顿基金也走过弯路,但后来又重新回到正轨上,回到最初的资产配置策略上,进而展现出了持续良好的发展态势。书中展示了一张1965-2017,共52年的威灵顿基金和同行平均水平的比较图,这52年包含了威灵顿基金的低谷和复兴时期,所以也更可以看出,一只主动基金,要想保持长期优秀、超过同业平均,是多么地不易,当然也展示了坚守的价值,一个投资者如果能一直陪伴着持有下来,也就能获得高额的投资回报。

对于普通投资者来说,我们在构建投资组合的时候,其实也可以借鉴先锋威灵顿平衡型基金的资产配置策略:股债平衡,或者再拓展到股债其他资产平衡,具体的比例可以有所不同,但一定要做到这样的资产的多元化配置,那么从长远来看,才更利于获得收益和风险的平衡,从而反过来更加坚定投资的长期化。

二是7.让降低费率开始

在先锋领航公司,低费率是针对所有产品的,不仅是被动管理的指数基金,也包括主动管理型基金。因为,从“成本重要”这一假说出发,省下来的费用就是投资者的收益,所以先锋领航公司一直致力于所有产品线的持续降费工作。

以主动管理型基金为例,截至2018年6月,先锋领航公司管理的总规模达到了9700亿美元,但其加权平均费率则降低到了0.09%,如果按照先锋领航公司1977年的主动基金管理费率0.35%(虽然这个费率也是比较低的)计算,则又为投资者节省了25.62亿美元的费用,这部分费用当然就成了投资者多出来的收益。

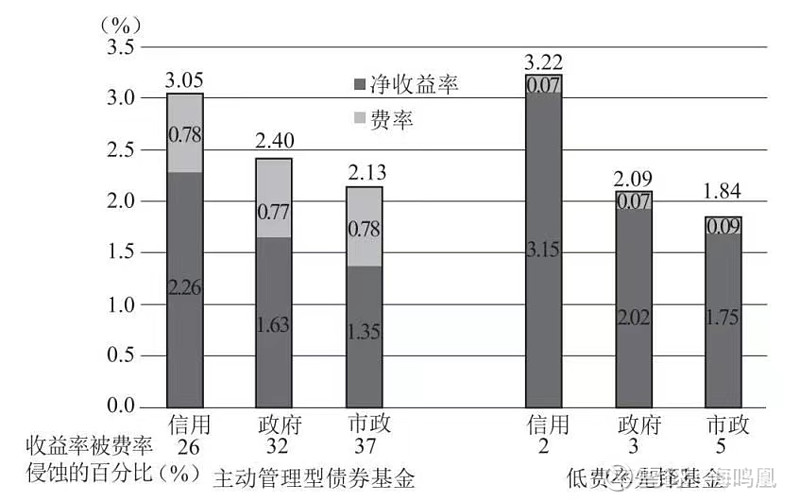

说到低费率的效果,除了在股票型基金中能起到明显作用外,在债券基金中,同样如此,甚至对投资者到手的最终收益大小影响更大,毕竟债券基金的收益率本身就更低些,所以省下来一点,影响就会很大。

这张图就说明了一切,债券基金的收益率本身就比较低,所以费率对收益率的侵蚀作用就会非常显著。以信用债为例,主动管理型债券基金的收益率是3.05%,费率是0.78%,侵蚀率26%,而先锋领航的指数债券基金,收益率更高些3.22%,费率低很多仅为0.07%,侵蚀率仅为2%,所以最终指数债券基金的净收益率为 3.15%,比主动管理型债券基金的 2.26%高了 35%。

正是因为先锋领航公司在债券指数基金领域相较于同业的极低费率的优势(比第二名贝莱德还低了近一半,不到行业平均的20%),使得它成为了最大的债券指数基金公司,其市场占比遥遥领先于其他基金公司(截至2018年6月,市场占比超过了20%,超过后三家的总和),如下图所示:

三是12.合伙人计划:

一直很好奇先锋领航公司的共有结构是如何来激励员工的,因为基金由持有人共同拥有,那么站在持有人利益的角度而言,给予先锋员工的工资就应该越低越好,但这显然不能无限地低,不然员工怎么有积极性努力工作呢?

终于在这里找到了答案,原来先锋创建了一个合伙人计划,将公司的盈利定义为由共同基金持有人回报增值构成,具体如下:

(1)先锋领航公司基金费率与我们最大竞争对手基金费率之间的差异,

(2)基金优秀业绩为基金持有人赚取的额外回报(扣除任何亏损之后),

这两项要素决定了公司盈利的大小,在这之中再拿出一定比例作为合伙人计划的奖金,发给员工,以此激励员工以更低的成本、更好的服务为基金持有人工作。

从(1)(2)的定义可以看出,先锋领航公司的基金费率相较于同业越低,基金最终获得的收益率越高,则公司盈利越高,合伙人计划的奖金也越高,员工能获得的奖励也越高。

也就是说:这个合伙人计划将持有人利益和员工利益完美的统一了,而不像其他基金公司一样,持有人利益和员工利益是互相冲突的。

这个计划到底有多大,博格举了个例子,2017年,先锋领航公司的资产规模是4.5万亿美元,相较于同业的费率优势是 0.65%,两者相乘是 295亿美元,显然这个数字还是非常大的,因此员工最终能获得的奖励也是不低的。而且从逻辑推演来看,先锋领航公司的资产规模越大,费率优势越大,公司盈利也会越大,合伙人计划的奖金就会越大,这是一个良性正向循环的体制设计。

未完待续

$沪深300(SH000300)$ $中证500(SH000905)$ $中证800(SH000906)$

@今日话题 @雪球达人秀 @蛋卷基金 @蛋卷指数基金研究院 @望京博格 @银行螺丝钉 @Lagom投资 @持有封基 @指数基金 @屠夫1868 @先锋领航Vanguard @先锋领航投顾