中国平安今年至今已经跌幅达到45%,已经被完全看空,并成为价值投资的反面教材,并成为笑话。以现在的股价和估值是不是值得投资,是值得思考的一个问题,想当初,茅台跌到100元,无人问津,机构投资者除了指数基金,跑的一个也没有,而现在却像神一样被人崇拜,过去的茅台和今天没有区别,明天的平安和今天比会变得更好。站在当下我们唯一要考虑的是平安是不是到了可以建仓了。老规矩,先看数据。下图是我自己用EXCEL编写的专门用来研究财务数据的小软件,这里是截图。

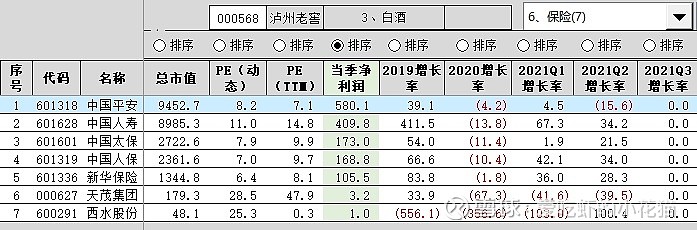

上图是保险公司近三年数据,数据是截止到今年2季度的。其中典型的保险公司就五家。

从财务数据来看,分三个年份来分析

1、2019年,普遍增长率都很高,但市场不认可,为什么不认可呢?是因为2019年税收政策改变,19年获得18年退税,19年的利润中大概有10%-15%来源于退税,市场认为是一次性的,不可持续,所以市场没有反应,这很正常。

2、2020年,增长率全部负增长,大部分人认为是疫情,确实疫情有影响,疫情期间保险代理人都不能出去买保险,加上投资端因疫情也遭到影响。此外还有一个原因不能忽略,就是19年的退税,增高的19年的基数,20年恢复正常,没了这部分收益,也影响了2020年的收益,所以2020年负增长很正常。

3、2021年,虽然平安踩雷华夏幸福,跌幅45%,情有可原,但是其他保险股没有踩雷但跌幅也差不多,没地方说理去了。

4、从2021年2季度数据来看,除了平安计提华夏幸福300多亿,业绩负增长15.6%,其他保险股业绩增幅都在20%以上,估值已经到了历史最低点,即使平安,三季度也不会再计提,估计三季度平安可以转正,年度一定会转正,如果股价维持现在的水平,那么,保险股的估值都会在6-7倍,那是历史最低值。

5、如果明年,保险股增长率保持20%以上,估值会到5倍以下。

6、下图是美股保险龙头联合健康,在2009年2月份因金融危机跌倒8倍PE后的走势。前除权从12元涨到了429元,目前PE27倍。

7、保险股已经进入观察期或者可以进入建仓期了。

本文是今天加更的,不是我正在整理的另一个板块。

$中国平安(SH601318)$ $中国人寿(SH601628)$ $新华保险(SH601336)$ @券商ETF @今日话题 @保险