核心观点

兴全优选进取FOF的超额收益、风险控制能力优于兴全进取派选牛基。可能原因:全市场选基效果更好;有定增、打新增强;双重收费不是主要矛盾。

正文

目前兴全优选进取FOF是第一重仓。看到球友推荐投顾组合,理由是组合的效果和FOF接近,且没有双重收费。所以用兴全自家的积极型组合: $兴全进取派选牛基(CSI1046)$ (蛋卷基金版)和 $兴全优选进取三个月持有(FOF)(F008145)$ PK一下。

基本资料

兴全优选进取FOF:投资于公募基金的资产比例不低于80%,权益类资产投资比例中枢为80%。 目标是不降低预期收益率的情况下,降低波动率,改善权益基金的风险调整后收益水平,给投资者投资于权益基金更好的持有体验。

兴全进取派选牛基定位为100%投资于偏股基金的进取型组合。其他目标和兴全优选进取FOF基本一致。管理团队一致,适合比较。

数据来源

选取2020-7-1至2021-9-16数据。兴全优选进取FOF的净值从聚宽网下载。抓取蛋卷基金上兴全进取派选牛基的净值数据。用网页链接中的方法,得到用于风格分析的市场、小盘、价值风格模拟组合收益率数据。

收益率一律用对数计算

数据分析

净值和回撤

兴全优选进取FOF(简称FOF)和兴全进取派选牛基(简称组合)的净值和回撤:

(以2020-6-30日为基准,净值1)

从中可以看出:多数情况下,组合的净值曲线在FOF以上;FOF的回撤控制优于组合。这一点完全可以理解:组合的目标风险水平高于FOF(100%偏股基金 vs 80%偏股基金)

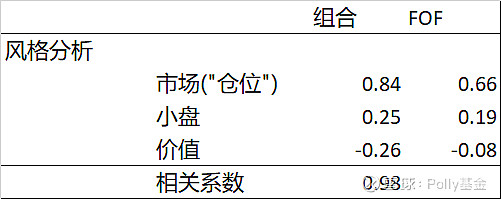

风格分析

正如两者投资目标中提到的:组合的权益仓位高于FOF。整体偏向小盘成长风格,和研究期间的市场风格完全匹配。

组合的风格偏离度更大(小盘、价值暴露的绝对值大),可能是投资范围受限,兴全系自家深度价值风格的基金不多。而FOF可以投资全市场基金(如中证红利指数基金),更好的平衡风格。

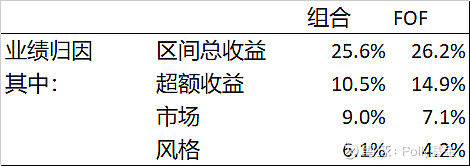

业绩归因

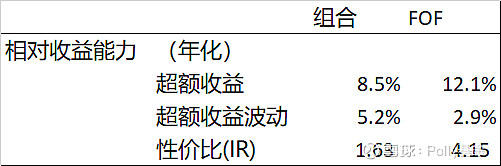

虽然两者收益率接近,组合的收益率更多来源于市场和风格(仓位较高+市场上涨,风格偏离大+押对小盘成长风格),FOF的收益率更多源于超额收益。

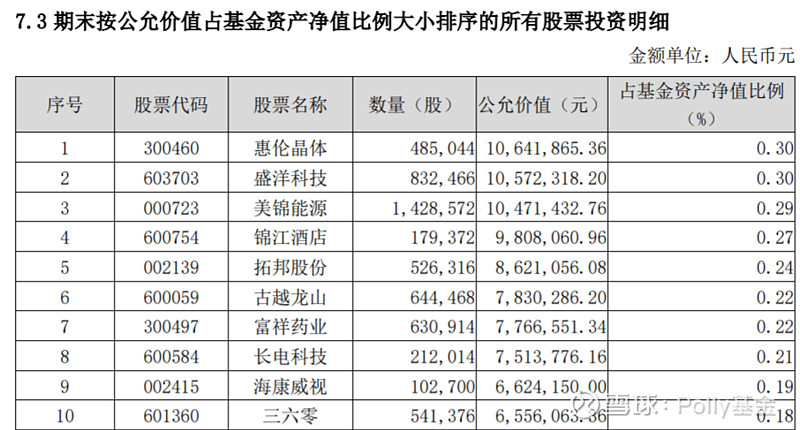

为了弄清楚FOF的超额收益来源,查阅2021中报,发现FOF持有不少股票,大多来源于定增。也有少数是新股。

另外,FOF持有的兴全以外的基金表现良好,贡献了年化两位数的超额收益。

超额收益是费后指标,可以确认,双重收费不是大问题。FOF通过全市场选基、参与定增、打新,具有更均衡的风格,更好的超额收益。

在更多收益来源的支持下,FOF的超额收益更高,也更稳定。

绝对收益和抗风险能力

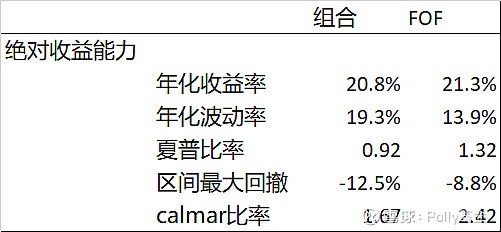

FOF和牛基组合收益率大体相当,但波动率、回撤更低,带来更好的性价比。原因可能是:仓位较低,风格均衡。

牛基组合和FOF的目标:“不降低预期收益率的情况下,降低波动率,改善权益基金的风险调整后收益水平”。它们都成功实现了目标,FOF做得更好。

小结

在研究区间内,兴全优选进取FOF、兴全进取派选牛基的收益率大体相当,都能达到预设的投资目标,是良好的投资选择。

FOF能从全市场选基,理论上更接近有效前沿,又有定增和打新加持,超额收益水平更高更稳定。

FOF仓位略低,风格更均衡,能更好的控制风险。

只看收益率选投资品种不太准确,需要区分“市场涨跌”、“赌风格”、“选对基金”、“打新”带来的收益。个人观点:去掉“市场涨跌”、“赌风格”后的超额收益更可持续。

费后超额收益是主要选基指标,费率不应成为投资FOF的障碍。类似情况:去年不少人投资中证红利ETF时,选择低费率的515180。其实515080超额收益更好。

打算继续持有兴全优选进取FOF。

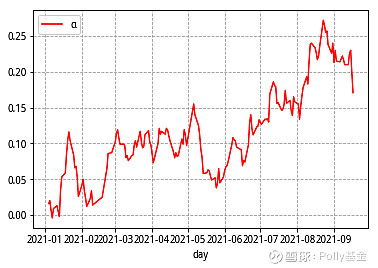

兴全优选进取FOF 3个月超额收益(Jenson α)走势图