网页链接{ #新经济行业投资攻略# } $嘉实港股通新经济指数A(F501311)$

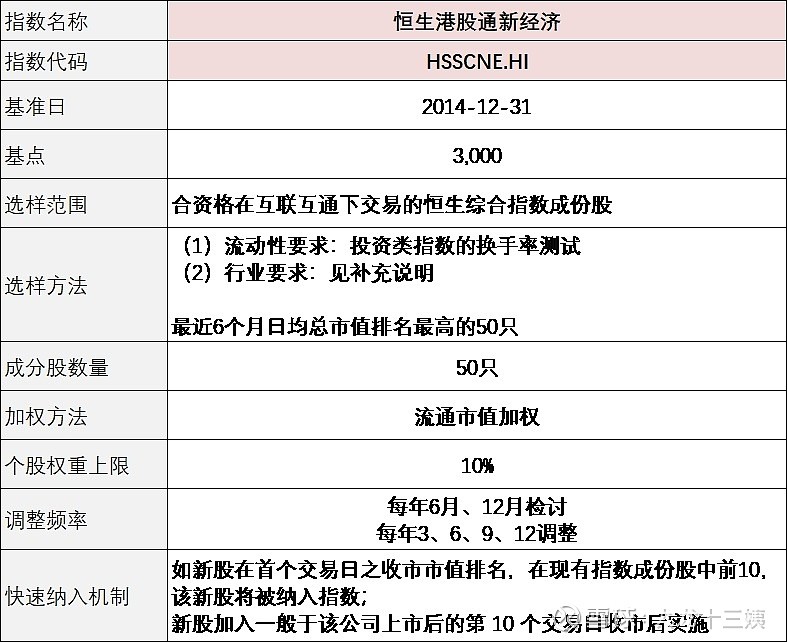

1、 基本信息

资料来源:指数官网

(1)选样范围:

“合资格在互联互通下交易”+“恒生综合指数成分股”。前者的范围更窄,界定了只能在“港股通标的”中选样。

(2)选样方法:

① 符合投资这类指数的换手率测试,即“证券在该月的换手率为 0.1%或以上”;

② 符合以下恒生子行业要求:

资料来源:指数官网

恒生行业分类系统由12种行业、31种业务类别,以及96种业务子类别组成。主要以各上市公司不同业务的营业收入为分类准则。若公司的盈利或资产更能反映业务状况,亦会将之列入考虑。12种行业包括能源业、原材料业、工业、非必需性消费、必需性消费、医疗保健业、电讯业、公用事业、金融业、地产建筑业、资讯科技业、综合企业。

可以看出,【恒生港股通新经济】并不像传统行业指数一样,选择某一两个行业大类比如医疗保健业”中进行选股,而是在34个业务子类别+3个满足特定条件的行业类别中选股。

说实话,看到这些子类别,我是懵逼的。为什么“新经济”就是从这些行业中选股呢?如何定义“新经济”?

2016年,李克强总理首次在《政府工作报告》中强调发展“新经济”。 李克强说,要发展“新经济”是要培育新动能,促进中国经济转型。“新经济”的覆盖面和内涵是很广泛的,它涉及一、二、三产业,不仅仅是指三产中的“互联网+”、物联网、云计算、电子商务等新兴产业和业态,也包括工业制造当中的智能制造、大规模的定制化生产等,还涉及到第一产业当中像有利于推进适度规模经营的家庭农场、股份合作制,农村一、二、三产融合发展等等。

基于以上,我认为:只要是能够提高社会“边际效益”,产生新的发展动力,都可以称为“新经济”。所以,官方“新经济”对于行业的定义应该是宽泛的,如果我们看到带有“新经济”字样的主题基金,不能简单的横向比较,因为不同的指数/基金发行方对于“新经济”的定义有所不同,我们只能从其实际的行业分布中判断其风格和偏好。关于【恒生港股通新经济】的行业分布,我们稍后再看。

基于以上“流动性+行业”条件,【恒生港股通新经济】会选出“过去6个月日均总市值最高”的50只股票。

(3)加权方法:流通市值加权

(4)个股权重:10%

(5)调整频率:每季度做权重的再平衡,每半年做个股的进出检讨

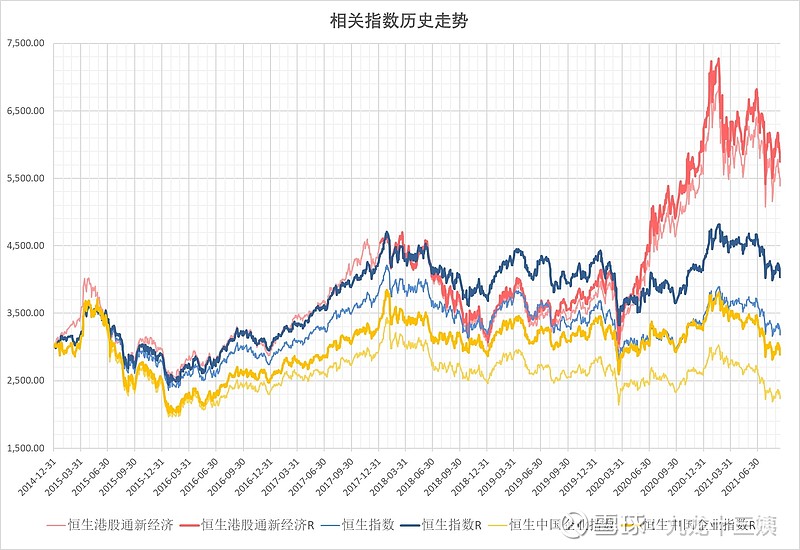

2、历史表现

【恒生港股通新经济】的基准日是2014年12月31日,以下是基准日以来表现:

资料来源:wind

数据截至:2021年9月17日

考虑了“分红再投资”的【恒生港股通新经济】数据是缺失的。仅对比2019年-今年以来的价格指数和全收益指数,推测“分红再投资”对于【恒生港股通新经济】的收益贡献大概在1%-3%左右。

2014.12.31~2021.09.17,约6年9个月,【恒生港股通新经济】涨幅81.44%,年化回报率9.27%;同期考虑了“分红再投资”的【恒生指数】涨幅33.86%,年化回报率4.44%;【恒生国企指数】-3.70%,年化回报率-0.56%——真的比较少看到这么长持有期还能亏钱的宽基指数,要吐血了。

进一步看一下各指数的月度回报,感受一下单月波幅差异:

资料来源:wind;绿底:跌幅>5%;红底:涨幅>5%

3、动态最大回撤

在过去最高点买入,并持有到横坐标对应日期的最大跌幅:

资料来源:wind

2014.12.31~2021.09.17期间,【恒生港股通新经济】最大回撤约38%,具体发生在2015.04.27~2016.01.21,对应的正是A股带动下的暴跌行情,这代表了配置【恒生港股通新经济】的投资人中最倒霉的那批人需要承担的损失——2015.04.27顶点买入,2016.01.21低点卖出。

进一步的,如果有人是2015.04.27买入的,什么时候能回本呢?答案是2017.09.12。

如果你2017.09.12回本的时候没有卖出,继续持有,那么即将迎来第二波回撤,2018年10月30日,回撤再一次到了35%左右……在之后的日子里,你还有一次回本的机会,即2020年7月左右,但是没有多少好日子,指数在今年又一次迎来大幅度回撤,目前最新的最大回撤在25%左右。

【恒生指数】和【国企指数】大体同理,体验感更差,相比而言【恒生港股通新经济】稍微好一点。

过去,经常有人会以港股“股息高”、“波动低”为卖点,给投资者一种比A股“更稳”的暗示,事实似乎并非如此,港股也是要“择时”的。

4、行业分布

以下是2021年8月底【恒生港股通新经济】的行业分布:

资料来源:指数官网

【恒生港股通新经济】的重点行业包括:资讯科技业(36%)、非必需性消费(27%)、医疗保健(24%)、工业(11%),在恒生一级行业层面,兼具集中度和均衡度。

对比【恒生指数】/【国企指数】,他们在金融业+地产建筑业有超40%/30%的权重,相较于此,【恒生港股通新经济】是0仓位,转而把更多的权重给到了非必需性消费和医疗保健。

再看看具体的恒生三级行业分布:

资料来源:指数官网,wind

【恒生港股通新经济】重仓的恒生三级行业包括:电子商贸及互联网服务(17%)、汽车(12%)、生物技术(11%)、电讯设备(10%)、药品(10%)、家庭电器(8%)、电子零件(5%)、半导体Ⅲ(4%)等。

看到这里,个人感觉:相比【恒生科技】【中概互联】这类行业指数,【恒生港股通新经济】在蕴含“成长性”的同时,还兼具一定的行业分散度,单一行业属性并不是那么强。

5、成分股明细

以下是2021年8月底【恒生港股通新经济】的成分股明细:

资料来源:wind

6、相关基金

目前,市场上跟踪【恒生港股通新经济】的就一个基金——<嘉实港股通新经济>:

资料来源:基金公司官网

① 相关费用:

② 跟踪效果:

2019年:

2020年:

2021年上半年:

资料来源:基金定期报告

除了2019年上半年建仓期比较拉胯,<嘉实港股通新经济>的跟踪效果大体及格。

7、港股市场观点

今年以来,港股跌宕起伏。2月春节以前,随着“跨过香江,抢夺定价权”的呼声,港股迎来迅猛上涨。

但是,这个呼声没维持多久,随着美债利率大幅提升,美股港股A股均面临大幅回撤,尤其是代表“成长”的A股创业板指、美股纳斯达克100和港股恒生科技。

3月份以后,美债利率逐步放缓,开始往下走了,相应的,创业板指和纳斯达克100均迎来反弹,只有恒生科技没有反弹。但是,大家可以发现:3-6月,【恒生指数】和【恒生港股通新经济】其实没怎么跌,暴跌的是“互联网/科技”属性更强的【恒生科技】这类指数。此时还是结构性熊市,主要原因就是“反垄断”等监管措施引发的市场风险偏好下降。直到7-8月,指数全面下跌,市场犹如惊弓之鸟,可以算是全面性熊市。

为什么最近连续暴跌?

首先需要明确的是,尽管自媒体上曾不止一次出现“跨过香江,夺取定价权”的口号,但港股的主要玩家事实上一直是境外投资者。自2014年11月港股通开通以来,北向资金对港股施加了一定影响,但这种影响也是间歇性的。我个人认为,港股之于内地投资人和港股之于海外投资者并没有本质区别——港股对于两边都是一个“可投可不投”的市场,因此得以“小三市场”的“美名”,只是两边对于港股的定价逻辑可能不同。

最近2个月,港股的暴跌主要源于境外主力投资者恐慌性抛盘。

说句老实话,海外投资人对我们中国本身就带着迟疑的态度,一直如此。今年针对K12、互联网平台、医药等行业密集性政策确实进一步影响了他们的投资情绪。

但是,这是否完全颠覆他们对中国的印象呢?其实并没有。因为他们对我们的预期本身就不高。

资本是逐利的。当他们认为港股足够有吸引力时,还会回来的。同理,当北水资金认为港股足够有吸引力的时候,他们也会来的。

那么,海外资金和北水资金什么时候会来港股?

根据中金的研究发现:北水资金看“新增社融”(资金面),海外资金看“盈利”(基本面)。

而就目前情况看,我们面临的经济基本面压力确实比较大:

① 经济增长下行压力:7-8月的宏观数据显示经济增长面临明显压力

② 局部通胀压力:上游原材料价格受供给政策限制等因素居高不下

③ 地产下行趋势显著:地产涉及到的上游产业链较多,部分头部开发商违约风险可能会牵连很多相关产业

个人认为:港股市场的主要矛盾已经渐渐从“监管政策”往“基本面”迁移,这也是港股从3-6月结构性熊市到7-8月全面性熊市转变的原因。

现在跌到什么程度了?

根据招银国际的测算:恒指之经调整21年预测市盈率约9.6倍(剔除近一年多才获纳入指数的高估值增长股),贴近十年低位。市净率现时亦仅得1.02倍,与过去多个股灾低位相差不远。图表上,恒指上周四与14天RSI出现「三底背驰」见底讯号后,随即反弹,假如短期内没有更多令人意外的监管政策消息,相信恒指可进一步反弹,初步目标20天平均线约25,660,较乐观望目标于下降通道顶部约26,300。

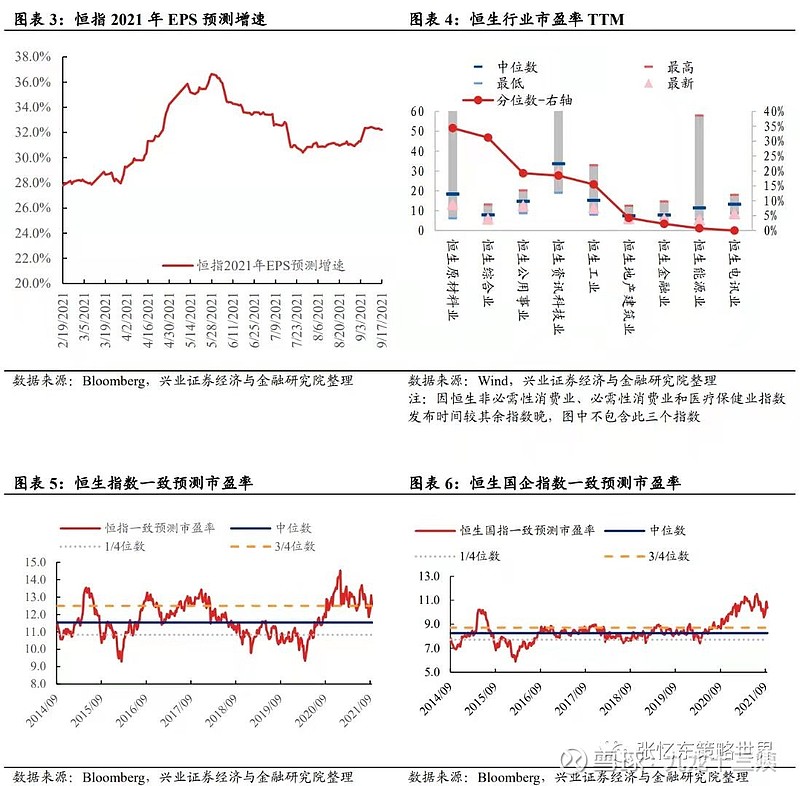

以下是兴证国际最新整理的港股估值数据(截至9月17日):

恒生指数2021财年一致预测EPS增速为32.2%。

从PE(TTM)的角度,行业估值分位数特征如下:

恒生原材料业(34%)、综合业(31%)、公用事业(19%)、资讯科技业(19%)、工业(16%)、地产建筑业(4%)、金融业(2%)、能源业(低于1%)、电讯业(低于1%)(注:行业括号内百分比数值为2014年以来行业最新市盈率所在分位数)。

恒指预测PE(彭博一致预期)为12.5倍,恒生国指预测PE为10.4倍,分别位于2005年以来的55%和65%分位数水平。恒生指数市净率水平为1.05倍,恒生国指市净率水平为1.00倍,分别位于2014年以来的12%和27%分位数水平。

现在可以买了吗?

如果单看估值,包括【恒生港股通新经济】在内的一系列港股主流指数确实到了“布局区”。但是,我更倾向于认为是“左侧”布局机会。主要担心两点:

① 随着房地产行业的风险暴露,加上前期对于部分行业的监管,进一步落实了经济基本面下行的预期,那么,相应的货币和财政政策是否会有积极变化?

② 美联储缩减购债是大势所趋,接下来需要关注的是美联储进行这一动作的节奏、力度和预期管理。

以下是美联储历次边际收紧货币政策前后港股市场表现:

综上所述,【恒生港股通新经济】是个好指数,综合考虑目前市场情况,已经进入“左侧”布局区域,建仓节奏上不要太着急,保持耐心,非常保守的球友(无法接受10%以上的回撤)建议“观望”。