今年以来,A股的总体走势略显震荡,上证指数曾站上3700点。白酒、新能源、周期股,各路热点和概念轮流担任C位……其实,这种表现的背后是A股结构化行情的体现。于是,人们又回到了投资最老生常谈的话题之一:在市场风格不明显的当下,究竟是价值股好,还是成长股好?不如来听听专业人士怎么说。

价值or成长?不如用另一个视角统筹看待

“其实,成长股和价值股从投资的本质上来说并没有区别,成长股基金经理大部分是性格比较积极主动的,努力跟踪捕捉行业变化和产业发展趋势,对未知的变化抱有相对乐观的态度。”“成长股和价值股的本质都是赚取企业盈利增长的钱,只不过成长股投资更多关注需求的变化,而价值股投资重在供给侧分析。” 这是宝盈基金李健伟的观点。

说起李健伟,他专精于成长股投资,在去年的第十七届中国基金业金牛奖中,李健伟管理的宝盈核心优势混合荣获七年期开放式混合型持续优胜金牛基金奖项。

根据银河证券数据,李健伟管理 $宝盈核心优势混合(F213006)$ 基金以来(2017/1/25任职,截至2021/9/10)实现累计收益145.55%,年化回报21.41%,同类排名259/1260,跑赢同期基准指数105.31%,最近一年、最近两年、最近三年、最近四年的回报皆大幅跑赢同期沪深300指数,超额收益不可谓不亮眼,金牛奖也是实至名归。

数据来源:银河证券、经托管行复核;数据截至:2021年9月10日;基金过往业绩及净值表现并不预示其未来收益,基金净值存在波动风险。

截至今年,毕业于华南理工大学,理工科+金融复合背景的李健伟已经在证券行业里深耕11年,先后在普华永道咨询有限公司、广发证券任高级顾问和研究员等职,2012年12月加入宝盈基金,先后任职研究部TMT研究员、专户投资部投资经理。在管的产品有宝盈核心优势灵活配置混合型证券投资基金(2017年1月25日至今)、宝盈转型动力灵活配置混合型证券投资基金(2020年2月4日至今)、宝盈基础产业混合型证券投资基金(2021年2月2日至今)基金经理,截至2021年6月30日,李健伟管理的基金规模达到36.23亿元。

都说基金经理的投资风格是基金经理世界观的体现,比起一般市场上对于成长和价值的争论,李健伟更倾向于观察它们背后的本质,那就是ROE。

李健伟表示,成长股和价值股的本质都是赚取企业盈利增长的钱,只不过成长股投资更多关注需求的变化,希望投资到ROE迅速提升的企业;而价值股投资重在供给侧分析,通过分析企业商业模式和竞争壁垒,赚取ROE能够持续保持高稳定的钱。

简单来说,也就是在成长股中寻找那些最有可能“由小到大”的企业,这些企业往往都能代表未来一段时间内人们和市场最迫切的需求,当市场份额迅速蔓延之后,企业的ROE也会迅速随之提升;而价值企业则更看重其行业壁垒,“大而不朽”,看他能否维持一个高额的市场供给和份额,把ROE保持在高水平线上。

当然,成长性行业也需要去关注盈利能力和竞争壁垒,成长性行业里面也有高ROE的细分赛道。

买最好行业中最好的公司

具体到详细的企业投资,李健伟则表示,他的组合主要会投资两类企业:

第一类是景气行业的龙头公司。核心在于“需求侧”,本质上说是景气驱动型的投资思路,财务特征就是ROE上行或高位维持。简单而言即“买最好行业中最好的公司”,即使目前ROE不高,但是预期ROE在景气周期中会上行。

李健伟阐释,所谓的“最好的行业”,就是通过综合分析产业周期,选择最代表产业发展方向的景气行业,也就是最可能成为未来人们主要需求的行业;而“最好的公司”,简单说就是行业龙头公司;因为成长行业本身也是有创新周期的,如果是相对成熟的成长性行业,竞争格局已定,市场划分相对固定,初创企业已经难有逆袭机会。但如果是新兴成长行业,行业初期企业均会享受行业增长红利,竞争格局可能没有那么重要,比如近期的新能源、直播电商行业,都属于方兴未艾,群雄逐鹿的场面。

第二类则是高盈利能力的优秀企业。核心是“供给侧”,找到商业模式优秀、竞争优势明显的龙头企业。李健伟表示,就是买ROE可以维持高位的公司,ROE若能长期维持较高水平,这个背后反映的是公司很强的成长性或高分红能力。某些企业虽然行业已经进入成熟期,没有爆发式增长,但企业已经度过资本开支或费用投放时期,竞争格局已定,企业竞争优势明显,可以进行大比例分红,从而将ROE维持在较高水平,这对于投资者仍有可观的回报。

如果用一句话概括李健伟的投资思路,那就是“投资框架以产业价值和盈利驱动为核心选股逻辑。”

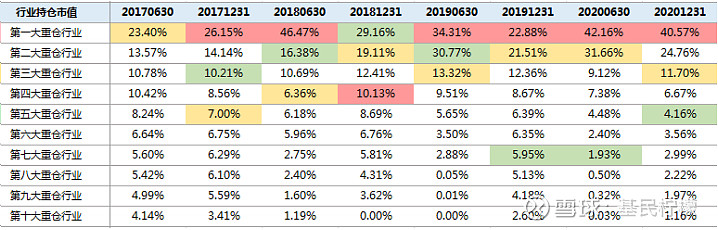

实际上,从李健伟荣获金牛奖的代表作品宝盈核心优势混合中也能看到其投资理念的践行。李健伟任职宝盈核心优势混合基金的基金经理以来,最主要的重仓便是电子、计算机、机械设备。

以下为每个报告期基金的前十大行业构成情况,下图一为每个行业对应的持仓市值在股票资产中的占比,下图二为前十大行业名称。

数据来源:wind、基金产品定期报告。基金过往业绩及净值表现并不预示其未来收益,基金净值存在波动风险。

可以看到,李健伟的第一重仓行业占比均超过20%,其中2018年年中,2020年全年,其第一重仓的电子行业更是占比超40%!而大家也知道,电子、计算机,正是近年来最为景气和发展最快的新兴行业之一。根据基金年度报告,宝盈核心优势混合基金2020年净值增长率高达57.63%(A类)和55.32%(C类)!

金牛奖经理再出发:新基宝盈优质成长混合,瞄准智造业板块

近期,李健伟又要新发一只基金——宝盈优质成长混合型证券投资基金(A类: $宝盈优质成长混合A(F010751)$ ,C类: $宝盈优质成长混合C(F010752)$ ),这次他的投资要点还是以产业价值和盈利驱动为核心的投资理念,努力跟踪捕捉行业变化和产业发展趋势,投资风格偏向价值成长,不去赚短期波动的钱。

李健伟在宝盈优质成长混合基金中重点配置的行业是智造业板块,包括制造业、科技等领域的投资机会。李健伟表示,中国智造业龙头当下正在各行业领域崛起,包括工程机械、军工、消费电子、光伏、电动车,甚至是半导体产业。十年前这些产业的行业逻辑是国内市场的进口替代,但现在是中国制造业巨头分享全球发展红利的时期。

另一方面,疫情加速了中国企业全球化的进程,具有全球竞争力的制造业和消费品龙头企业或会成为国内的核心资产,比如家电和3C产品、通信设备,已经是亚非地区强势品牌了;伴随着大国崛起过程,欧美市场也在渐次打开。

具体到选股策略方面,宝盈优质成长混合基金是基于“自下而上”的选股逻辑,选取长期成长潜力、不断增强自身竞争优势、商业模式成熟的优质上市公司的股票去构建股票投资组合。从成长股和价值股视角来看企业PB-ROE投资,用李健伟的话说,就是“选择好行业、好公司,最好还是一门好生意”。

当下,A股市场的讨论热点已从“茅”指数转换到了“宁”组合,近日以白酒为代表的消费板块接连回调,叠加近期宏观政策的转向,市场对于未来投资方向或会出现分歧,而市场震荡,恰恰也是转换思路,配置新基的好时点。宝盈优质成长混合基金(A类:010751,C类:010752),11年成长老将、十七届金牛奖得主李健伟拟任管理,超越成长或价值,以ROE的视角选取高景气度的行业,现已正式发售!