(报告出品方:民生证券)

1. 行业情况回顾:水泥价格短期承压,玻璃价格创新高

1.1 水泥:长期来看,错峰限产助力水泥价格高位震荡;短期看, 21H1 水泥价格承压

中国的水泥表观需求量从 1999 年以来经历了快速增长期和平台期两个阶段。(1)快速 增长期:表观需求量年均复合增速为 10%,需求量峰值为 2014 年的 24.8 万吨;(2)平台期: 水泥表观需求约为 22-24 亿吨。从月度产量同比增速数据来看,水泥产量自 1999 年经历了三 阶段:第一阶段是 1999 年到 2010 年,月度产量同比增速上升;第二阶段是 2010 年到 2014 年,月度产量同比增速持续下滑至负值;第三阶段是 2015 年至今,月度产量同比增速回暖到 正值,并且在 2018 年 6 月以来有加速上升的趋势。

受降水天气影响,2021 年 6-7 月,水泥产量承压。从水泥产量的月度同比数据来看,受 2020 年低基数影响,2021 年 3 月增速为 33.3%,高于 2019 年和 2020 年。2021 年 6-7 月产量 增速分别为-1.9%和-5.6%,低于 2019 和 2020 年,主要系降雨天气影响减缓工程施工所致。

水泥价格高位震荡,但短期承压。我国的水泥价格受到错峰限产(供给)和地产增速扩 张(需求)两个主要方面的影响,可以分为三个时期:平台期(2013-2015),错峰限产在产 能过剩的背景下稳定了水泥价格;上涨期(2015-2019),错峰限产叠加地产扩张周期的需求 增长导致了水泥价格的上涨;新平台期(2019 至今),错峰限产及产能置换政策的实施支撑 水泥价格高位震荡。从月度数据看,2021 年 4-6 月份的价格高于 2020 年,月度同比的价差分 别为 22 元,33 元,19 元,但 2021 年 7 月水泥价格为 429 元/吨,低于 2019 年水平。

地产是本轮(2015 年至今)水泥需求回暖的主因。水泥产量同比增速受到地产和基建双重影响。从历史数据上看,地产与基建的同比增速峰值大致出现在 2009-2010 年,这与水泥产 量的月度同比增速峰值是基本一致的。从房屋新开工面积的口径看,本轮回暖开始于 2014 年, 而从房地产固定投产完成额看,本轮回暖开始于 2015 年底,这与水泥产量数据的回暖从 2015 年初开始是基本一致的。值得注意的是本轮回暖期(2015 至今)基建同比增速是持续下滑的, 而地产和水泥的同比增速是同比上升的,由此可以判断地产是本轮需求回暖的主因。此外,2018 下半年以来基建同比增速开始反转,这使得水泥产量同比增速更高了。

1.2 玻璃:价格创近十年新高

我国玻璃行业的发展大概可以分为两个时期:第一阶段总产能和在产产能同步快速增长 期(2002-2015),总产能年化复合增速为 15%;第二阶段为在产产能的平台期(2015 至今), 具体特点为在产产能保持约 9 亿吨,与此同时总产能还在扩张,产能利用率持续下滑。

玻璃的下游需求主要为房地产。玻璃行业作为一个周期性较强的行业,其下游需求市场 较为单一,在玻璃下游需求中地产行业占比高达 75%,因此,玻璃行业与地产行业的周期密 切相关。从历史房屋新开工面积累计同比增长和浮法玻璃产量同比增长数据来看,二者的历史 走势基本一致,反映了玻璃下游需求较为单一,与地产周期密切相关的特点。

当前,浮法玻璃价格处于近 10 年的历史最高位。过去 10 年浮法玻璃价格走势对应了我国玻璃行业发展的两个时期:(1)产能扩张期(2009-2015):玻璃产能快速扩张,价格一路 走低;(2)产能平台期(2015 年至今):玻璃产能进入平台期,价格开始反弹。从 2020 年 6 月起,受地产竣工周期及浮法玻璃产线转光伏产线影响,玻璃价格一路走高。从过去 10 年的 历史看,浮法玻璃价格平均值为 109.76 元/重量箱,最大值为 120.1 元/重量箱,最小值为 53.3 元/重量箱,当前处于近十年的最高位置。

2. 2021 年中报业绩总结

2021 上半年,疫情影响消退,业绩增长提速。营业收入,2021H1,建材板块实现营收 3440 亿,同比增长 28.9%,增速高于 2020 年同期的 17.1%,增长提速。归母净利润,2021H1 建材 行业实现归母净利润 405 亿元,同比增长 22.6%,较 2020 年同期的 7.5%提升了 15 个百分点。

ROE 提升,毛利率承压,资产负债率下降。ROE,2021H1 建材行业 ROE 为 15.7%,较 2020 年同期提升 1.1 个百分点,但仍低于 2019 年同期的 17.5%。销售毛利率,2021H1 建材行 业毛利率为 26.2%,较 2020 年同期的 28.6%下降了 2.4 个百分点,主要系煤炭、天然气等燃料 价格及沥青等原材料价格上涨影响。资产负债率,2021H1 建材板块整体资产负债率仅为 44.6%, 相对 2020H1 的 48.5%下降了 3.9 个百分点,略有改善。

2.1 水泥板块:营收稳步增长,归母净利润承压

2021 上半年,营收保持增长,净利承压。营业收入,2021H1,水泥板块实现营收 2143 亿,同比增长 18.7%,增速低于 2020 年同期的 31.6%。归母净利润,2021H1 水泥行业实现归母净利润 265 亿元,同比下降 1.3%,较 2020 年同期的 5.7%下降了 7 个百分点,主要系雨水 降雨等天气延缓了工程施工以及煤炭、天然气等燃料成本提升影响。

ROE 及毛利率承压,资产负债率改善。ROE,2021H1 水泥行业 ROE 为 15.7%,较 2020 年同期下降 1 个百分点,并低于 2019 年同期的 23.0%。销售毛利率,2021H1 水泥行业毛利率 为 25.9%,较 2020 年同期的 30.3%下降了 4.4 个百分点,主要系煤炭、天然气等燃料价格等原 材料价格上涨影响。资产负债率,2021H1 水泥板块整体资产负债率仅为 44.2%,相对 2020H1 的 48.6%下降了 4.4 个百分点,略有改善。

受疫情恢复及煤炭等原材料价格上涨影响,2021H1 水泥板块绝大多数公司营收增长,但 净利承压。其中,2021H1,营收增速最高的为金圆股份的 41.9%,归母净利润增速最高的为 博闻科技的 184.8%。

2.2 玻璃板块:受价格持续提升影响,21H1 业绩大幅提升

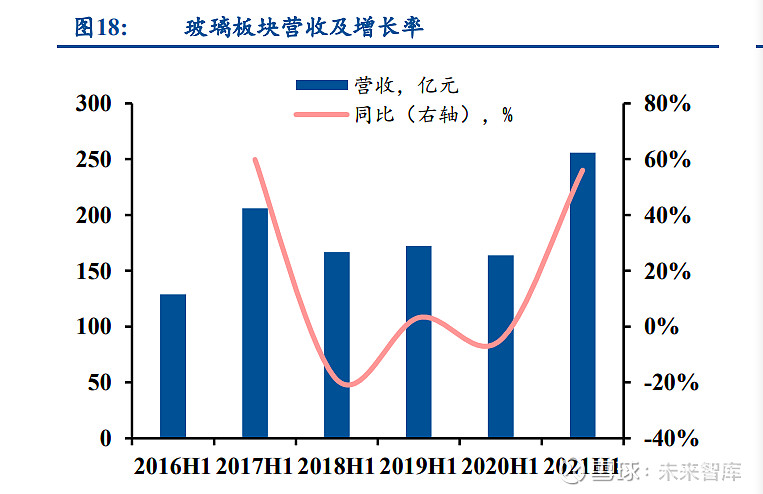

2021 上半年,受价格上涨影响,玻璃行业营收净利双双大幅提升。营业收入,2021H1, 玻璃板块实现营收 256 亿,同比增长 56.1%,增速远高于 2019 及 2020 年同期水平。归母净利 润,2021H1 玻璃行业实现归母净利润 59 亿元,同比大增 295.7%,同主要系玻璃价格持续提 升影响。

ROE 及毛利率提升,资产负债率改善。ROE,2021H1 玻璃行业 ROE 为 21.5%,较 2020 年同期大幅提升 13.2 个百分点,为近 6 年内的最高水平。销售毛利率,2021H1 玻璃行业毛利 率为 39.8%,较 2020 年同期的 27.0%提升了 12.8 个百分点,提升幅度大,主要玻璃价格持续 上涨带来价格扩大所致。资产负债率,2021H1 玻璃板块整体资产负债率仅为 40.4%,相对 2020H1 的 49.3%下降了 8.9 个百分点,大幅改善。

受玻璃价格持续上涨影响,2021H1 玻璃板块绝大多数公司均实现收入净利双增长。其中, 2021H1,营收增速最高的为旗滨集团的 78.9%,归母净利润增速最高的为洛阳玻璃的 1126.7%。

2.3 其他建材板块:营收净利双增

2021 上半年,其他建材板块营收净利双增。营业收入,2021H1,其他建材板块实现营收 1041 亿,同比增长 49.2%,增速高于 2019 及 2020 年同期值。归母净利润,2021H1 其他建材行业实现归母净利润 81 亿元,同比大增 71.1%,高于 2019-2020 年同期水平,主要系竣工持 续回暖影响。

ROE 提升,毛利率承压,资产负债率改善。ROE,2021H1 其他建材行业 ROE 为 13.8%, 较 2020 年同期下降 4.5 个百分点,处于近 6 年的最高水平。销售毛利率,2021H1 其他建材行 业毛利率为 23.4%,较 2020 年同期的 24.8%下降了 1.4 个百分点,主要系煤炭、天然气等燃料 价格等原材料价格上涨影响。资产负债率,2021H1 其他建材板块整体资产负债率仅为 47.0%, 相对 2020H1 的 48.5%下降了 1.5 个百分点,略有改善。

2021H1,其他建材子板块中营收增长最快的为罗普斯金,其营收增速为 171.9%;而净利 润增速最快的是兔宝宝,其净利增速为 632.7%。

3. 投资分析

3.1. 看好财政政策发力下基建端水泥需求的复苏,建议关注水泥板 块的估值修复

2021 年 1-7 月,地方政府专项债发行进度不到 40%,2021H2 有望发力,利好基建端水泥 需求。2021 年 1-7 月,地方政府新增专项债券累计值为 1.355 万亿,占年初预期目标额度的 37%左右,未过半。因此,若 2021 年全面要达到年初预期的发行目标,则 2021H2 新增专项 债发行额将大幅提升,进而有望带动基建端水泥需求的增长。

从历史来看,目前申万水泥行业市盈率处于近十年的最低位置。2021 年 9 月 8 日,申万 水泥行业市盈率未 8.1 倍,处于近十年的最低水平。

3.2. 看好长期具有集中度提升的消费建材行业

消费建材兼具周期性和消费属性,部分行业受到消费升级的影响。我国大部分消费建材 行业呈“大行业小企业”格局,行业集中度低;而且,部分消费建材子行业具有消费属性, 易受消费升级影响,长期来看具有集中度提升的大逻辑,该部分行业内的龙头企业将享受行 业增长以及市场份额提升的双重驱动。

3.3. 看好多需求支撑的玻纤行业

玻纤行业下游需求主要来自于四块:电子、建筑建材、风电和汽车,四者合计占比达 87%。 长期来看,电子、汽车和风电领域的需求具有成长性,而短期来看建筑建材领域需求将受益 于竣工端的持续回暖。因此,我们持续看好有多领域需求支撑的玻纤行业标的。

4. 风险提示

煤炭、天然气等燃料价格上涨的风险;专项债发行节奏放缓的风向。

煤炭、天然气等燃料价格上涨的风险:煤炭、天然气为建材行业主要燃料,其价格的变 动会影响建材各产品的成本,进而影响各子行业的盈利能力。

专项债发行节奏放缓的风向:专项债发行节奏放缓或会影响基建项目的投资和建设,进 而影响基建端建材的需求,最终影响到建材各子行业盈利水平。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库官网】。