之前因为觉得讲估值太low,所以我停了很久以前会每月一发的指数定投估值表,不过我觉得还是很有必要时不时的来一期关于定投状态的综合文章,一方面可以应后台老铁粉丝们的留言之邀,另一方面也正好顺便给球里的新老小伙伴们一个学习如何正确使用趋势定投估值表的机会。

形式上我就不沿用原来列出所有指数各种图图图的模式了,而且这次也不想涉及宽基指数,只想挑一些主要的行业指数来做个定投状态的总结。

那就开始吧。

第一部分之过去完成时:跌了这么多,能开始定投了么?

这部分的行业指数因为过去时间并不久,我估计大家即便没有切肤之痛也多半历历在目,所以我趁着还有些新鲜劲先来讲下。

最典型的莫过于之前yyds之一的白酒板块。

白酒板块之前的英明神武我想也无须我多讲,既然能被称为yyds,那这个板块必然是经历了长时间的大幅上涨,以至于之前所有的恐高卖出行为都是踏空又踏空又踏空。

比如我们按照趋势线定投的止盈就至少会经历一次踏空,事前诸葛亮的止盈怎么也得在累计定投超过30期,定投年化收益率在超过50%的时候(2021年1月份)进入止盈准备,并最终止盈在1月中旬左右,绝对收益率大概在150%左右,折合年化大概在45%左右。

然后就是并不漫长但很煎熬的等待期,中间至少会踏空两次:一次是短短一个月之后的2月份就创了新高,另一次是5个月之后的6月份又创了新高。

从我最初设定的定投目标来看,白酒的定投显然是成功的,不过人性的贪婪我是无法预测的,就像那牛顿说的:我发明了微积分,但谁让我没学过心理学呢?

不好意思,以上都不是重点,重点是:白酒板块自之前的最高点至今也跌了超过30%了,能开始定投了么?

请看图:

上图可以有两个维度的参考:

一是绿色部分的估值百分位参考,没想到白酒跌了这么久,截至2021年8月31日,绝对估值(PETTM)还有40左右,相对估值百分位则依然高达86.61%,怎么都还不算低吧。

二是指数相对于趋势线依然高高在上,只能说之前涨得真的多,哪怕是神也得喘口仙气再飞吧。

所以结论是:继续等待开启新一轮定投。 中证消费指数的定投同理。

这之前我估计很多人因为信仰太盛会担心白酒跌不下来,不过我总觉得西方文化可能会更追求强者恒强的马太效应,但是东方智慧则更信奉物极必反因此最好亢龙有悔下。

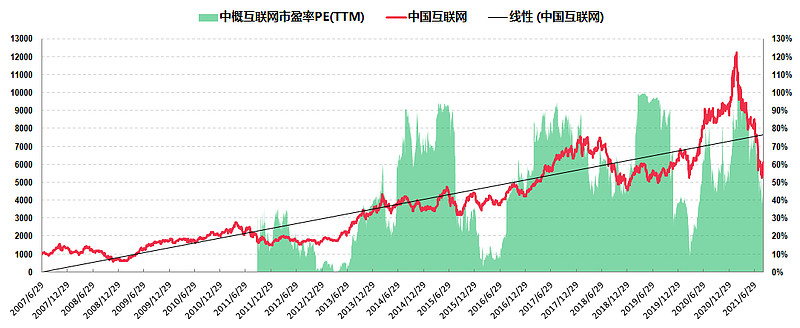

比如我们来看下之前yyds之二的中概互联板块。

说实话我想到了中概互联会有动静,但真没想到这次动静会这么大。

也因此我们在这个板块定投上的止盈就非常成功,在今年2月份定投了29期并且年化超过30%的背景下,最终通过右侧高点止损来止盈的年化收益率至少能在25%以上。

更加让人兴奋的是,中概互联这摧枯拉巧的跌法,竟然在短短半年之内就让之前高不可攀的指数不仅直接进入了定投开始区,甚至可以说是进入了定投甜蜜区。

不信给你们看个图,这样的机会是不是很少见呢:

顺便也补个趋势线和估值图:

趋势线不说了,指数早已跌破;估值百分位在8月份也跌到40%以内,截至8月底大概在40%左右,所以这个开始定投这个指数简直毫无压力,甚至可以小小滴Showhand一把。

这部分我们再看一个指数,之前yyds之三的医药指数。

医药指数我一直用相对比较综合且历史数据比较多的医药100指数来做参考,基于这个指数,我们上一轮的定投早在去年8月份就应该止盈了,当时定投期数大概26期,最终的止盈年化收益率大概也在25%以上。

当然,实际定投的时候,我一般都建议用主动型的医药主题基金,我以我自己使用的中欧小姐姐医药主题基金为例,同样是去年8月份止盈,同样的期数,最终的止盈年化收益率超过40%。

后面的事情很多小伙伴也都知道了,医药100指数自那之后确实没创新高,而更接近那些医药主题基金的中证医疗指数则在今年2月份和今年6月份分别创了两次新高,意味着我们在等待的过程中又踏空了两次。

不过有失必有得,我们也同样避免了两次新高之后的两次接近30%的过山车调整。

言归正传,那么这个指数现在可以定投了不?

还是看图:

截至8月底,医药100指数的估值百分位终于大幅下降并跌到了53.71%,最重要的是,医药100指数终于在8月份跌破了趋势线,意味着:医药指数也终于可以开始定投了,虽然愉快程度不如中概互联。

第二部分之将来完成时:涨了这么多,还能继续定投么?

这个部分主要是今年以来的涨的最好那些板块。

比如这两年yyds的新能源。

这部分大家可能相对熟悉,因为我还专门写过文章,当时定投的品种是新能源主题基金之汇丰晋信智造先锋。

然后今年初,在定投了37期,绝对收益接近翻两倍,年化收益率超过40%的时候,我们又来了一招高点止损止盈。

然后就空悲切了,因为一方面新能源板块虽然年初有过一波较大幅度的调整(被我们躲过),但后续竟然继续扮演yyds,并在刚过去的8月创了新高;

另一方面那汇丰晋信智造先锋更是厉害,年初那波调整得很敷衍不说,截至8月底还在创新高,虽然当时继续定投至今的年化收益率依然还是40%左右,但是绝对收益率在年初高点的基础上又涨了30%以上。

这还真不是我们无能,而是内谁太脚滑了。

给结论之前我要事先申明一下,长期我依然继续看好新能源,不过你们也看到了,yyds也是会更新换代的,所以对于目前持有较大仓位新能源主题基金的小伙伴,我认为是可以进入止盈准备的,哪怕只是止盈部分也是可以的。

和新能源板块比较类似还有有色板块。

有色板本身和新能源上游就有不少交集,今年以来也大有封神的迹象,我就不展开说了。

先看个图:

截至8月31日,有色指数越过趋势线不用说了,关键是其PB估值分位也已经到了76.82%,这个至少不算低了吧。

再看组数据:

如果持续定投到现在的话,截至8月31日,趋势线定投的有色板块投了43期,绝对收益率至少翻倍,折合年化收益率24%左右,这个年化收益率的实现概率大概在8%左右。

下图可以作为这部分的总结:

第三部分之现在进行时:依然还在定投中的板块。

这部分的板块很多定投至今都还没怎么赚钱,或者赚了也不会赚得很多。

比如大金融的代表券商板块。

券商板块最近这段其实表现还不错,不过如果过程中从来没有经历过“大胆的想法”的话,那么截至2021年8月31日,券商板块定投了43期,绝对收益率只是勉强超过20%,折合年化收益率则只有不到6%,至少从年化收益率的实现概率来看还没到止盈点。

再来看图:

同样截至8月31日,券商指数只是勉强爬上趋势线,而其PB估值分位则为17.29%,至少还不算高吧,所以继续保持ing没啥问题。

再来看个TMT板块最惨的传媒板块。

截至2021年8月31日,传媒板块已经定投了44期,绝对收益率竟然还是负的(具体为-14.03%),我就不添乱折合年化了,主要是没啥心情折合。

继续看图:

截至8月31日,传媒板块依然还在趋势线下很远的地方,而且PE估值分位则为2.93%,简单低得令人发指(中指的指)。

话说关于传媒板块,我之前都已经用传媒含量颇高的中概互联做了替换了,不过最近传媒相关的板块(游戏,教育,影视娱乐等等)貌似动静都还挺大的。

最重要的是,传媒板块貌似正在默默走一个月线级别的底背离,给你们看看:

这里就不发表感想了。

本来还有两个板块要写的,不过篇幅似乎有点大了,因为后面还有更重要的东西要写,所以我就不具体展开了,直接放两个图给你们看下结束。

今天想要讲的我觉得大致都讲得差不多了。

我想能看懂的应该会如获至宝,看不懂的我也不多做解释了,因为需要铺垫的知识点实在有点多,所以只能你们随意了。

不过最后倒是可以再做个定投策略上的小小总结以飨大家,特别是长期跟随本号的粉丝和球里的小伙伴。

我要事先申明一点,以下只是基于我个人投资目标的一些定投选择,和常规的定投可能并不完全一致,甚至还会有冲突,或许称之为“我的定投观”会比较贴切。

那么请看:

1. 我的定投目的就是获取超高收益。

怎么个高法呢,至少要比长期投资主动基大概15%到20%的年化收益要高(实际很多品种都能超过30%),所以定投的品种选择就比较有讲究,同一大类只要是能弹起来的,波动越大越好。

比如大金融板块,我绝对不会选银行地产,而会选其中波动最大的券商。

大消费板块,我一般选的是白酒、主要消费和医药生物,后两者还可以用主动型的主题基金进一步增强收益。

科技板块,传统是TMT相关的计算机、传媒和电子,还有通信,不过目前我选的是中概互联,或许还可以加个半导体芯片支持一把(请注意,半导体芯片的时态类似第二部分,要定投可以等跌下来,跌不下来也可以不投)。

周期制造板块,我选的是有色、新能源和军工。其实这部分我挺想选个高端制造的,只不过这个板块的定位似乎不够清晰明了,导致能选择的基金也不多,好在这个大部分都能被前面提到的板块所覆盖。

2. 我认为定投不应该是一个组合,而更应该是一套系统。

这主要是因为不同的板块周期并不完全一样,所以我们的定投必须要随着板块的周期来进行,而不是为投而投,为配而配。

3. 定投确实可以不择时随时开始,但是通过简单的趋势线择时开始定投则会更高。

具体而言,一方面定投效率会明显提升,最重要的另一方面是投资体验明显会更好,谁不爱咱家乡好以及低位买入呢。

4. 定投或许可以不止损,但是必须要止盈。

这点我估计大家体会已经很深了,就我自己而言,不管是现实中还是投资中我都不爱坐过山车,因为现实中会晕,投资中则会摧残投资的信心,有钢铁一般意志的人并不多而且还会过不了安检。

今天差不多就这样吧,每次我不知道说什么的时候就不知道说什么,所以希望大家能“听君一席话,如听一席话”,不知道大家有没有更敞亮一点呢?