右上角关注股市药丸雪球号,1000+原创专栏文章,学习更多投资理财干活知识~

半个月前跟你们聊过的风电行业预期差最近终于被市场挖掘出来了,风电行业指数上周逆势大涨10.75%,可惜还没有风电ETF

上周很多机构开始推荐风电行业,主要原因也是补涨。光伏锂电那边该说的投资逻辑基本都说了一遍,连2024年才能平价的储能也提前炒了一遍,资金开始四处寻找低估值逻辑又说得通的板块,于是就找到了风电。

今晚再给大家重温一下风电行业的投资预期差。

同样都是新能源,而且风电的成本目前低于光伏,但从长期来看风电成本很难再大规模下降了,所以基金经理们不看好风电行业。大概原理是这样的:

风电是靠风力带动叶片转动,把风能转为机械能再转为电能,而光伏发电是将太阳能直接转变为电能。风电本质是机械制造,而光伏本质是半导体技术。光伏不断迭代技术路线,可以大幅提高转化效率大幅降低成本,而风电目前是靠做大叶片等零部件产生规模效应降低成本。

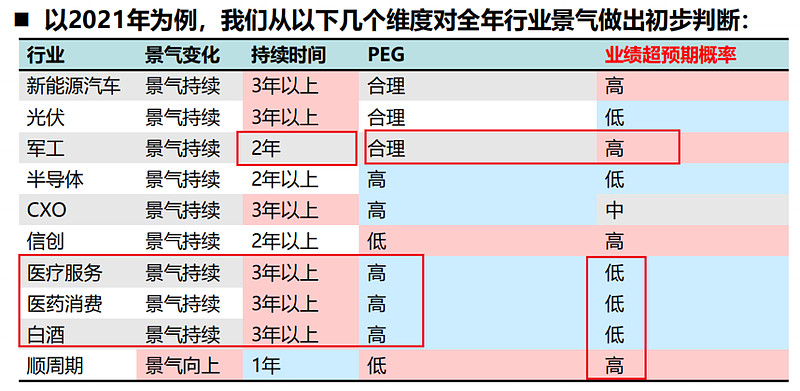

过去十年,光伏是降本速度最快的新能源行业,根据IRENA统计,光伏平准化度电成本累计下降87%,但风电平准化度电成本只下降了47%。所以拉长时间来看,光伏更具中长期投资价值,市场给光伏的预期空间也更大,这就是风电行业公司估值普遍低于光伏行业公司的原因。

但是之前市场过分注重长线价值了,这其实是犯了跟年初70倍PE看好贵州茅台相同的错误,过分给未来高确定性溢价,忽略了短期超预期的可能性。

今年上游硅料价格猛涨,导致光伏价格居高不下,同样1GW装机,风电拥有比光伏更高的发电量,那么下游那些电力国企就可能更多去考虑风电装机来完成今年的ZZ任务。特别是沿海经济发达地区,靠近电力负荷中心。海上风电在沿海地区比光伏来更直接高效。

所以综合来看,市场对光伏风电的中长期逻辑判断没错,风电降低成本的难度确实比光伏更高,光伏中长期投资价值更高,但基于这点偏见,可能让大部分朋友忽略了短期风电和光伏行业的景气度预期变化。由于光伏上游持续涨价,导致光伏成本难以继续下降,反观风电那边成本快速下降,那么在短期内,风电行业的景气度就可能反超光伏行业的景气度。

在风电行业预期差逻辑兑现前几天,我还特意跟我基金组合里面的一位特别擅长制造业投资的基金经理讨论过这个话题,下面就是她部分的回答,可以看出,基金经理们真的非常看重中长期投资逻辑,至少从这位的语气看出不愿意博弈太多短期的逻辑。

重温风电行业预期差咱们就可以知道2点:

1、部分基金经理都比较注重长期逻辑,所以当长期票(消费医疗新能源)估值打到上限之后,基金的业绩就比较乏力了。而出于投资框架或者对行业的理解,他们不太愿意去博弈短期票的预期差,凡是抱着这种中长期思维的基金经理今年大概率是要吃瘪的,短期看觉得他们挺傻的,但长远来看又没有错。

2、基于以上行业逻辑分析,绝大部分风电股的估值中枢不应该超过光伏股,因为从商业模式价值来看,风电就是远远不如光伏的,如果风电的估值阶段性超过了光伏,要么是光伏低估了,要么就是风电高估了。

哦对了,上次我扔了五只风电股出来给大家参考研究,有朋友五选一选中了最菜的日月股份,而估值最高的新强联表示反而最强势。这是为什么呢?

1、主机厂-明阳智能

2、大型化铸件-日月股份

3、轴承国产替代-新强联

4、叶片供应商-中材科技

5、主轴供应商-金雷股份

这其实就是市场一直不喜欢风电行业的原因所在了,因为属于制造业,新竞争者很容易进来抢肉吃。比如做铸件的日月股份被广大特材抢了很大一部分份额,行业竞争格局不好,大家持续地打价格战,毛利率就始终上不去。

这五家公司里面,轴承国产替代逻辑的新强联竞争格局是最好的。目前中低端轴承国产化率较高,但风电轴承等高端精密轴承长期被外资品牌所占据。主轴轴承主要由FAG、SKF等欧洲厂商供应的,国内厂商都以低端的偏航变桨轴承为主。但由于前段时间欧洲疫情严重,海外大型轴承产能不足,国内厂商就有突围的机会。

我之前看到一个数据,3MW主轴轴承新强联价格50万,国内只有它一家做,海外同行卖70万。5.5MW,新强联100万以上,海外同行160万以上。这还不真香么?

新强联虽然估值比其他风电股都要高,但它的市场份额还能够通过国产替代持续扩张,由于国内只有它一家可以做,毛利率净利率还是能维持或者提高的,不光能吃到风电装机超预期的量增逻辑,还能吃到国产替代的价増逻辑。

不知道大家有没有发现,最近我写了那么多篇低估值预期差投资机会,从新材料到钢铁,从钢铁到军工,从军工到风电,上周还偶尔带了一嘴基建。其实本质都是卡位。就是挖掘一些市场不看好其长期逻辑因此赋予了较低估值,但短期可能超预期的行业。

我觉得市场没有错,长期来看还是消费医疗新能源是主流投资行业,但当这些长逻辑行业估值透支之后,后续资金肯定需要找新的机会,于是就会有资金开始挖掘这些有逻辑瑕疵并不长远的行业。有一些行业是可以坚定在里面做时间的朋友,而有一些行业就只能做时间的炮友。

......

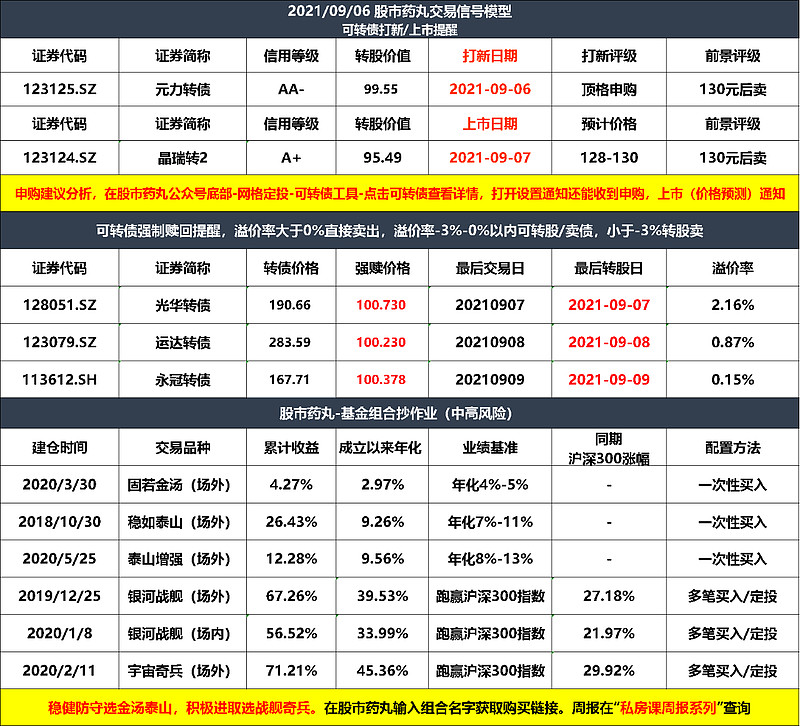

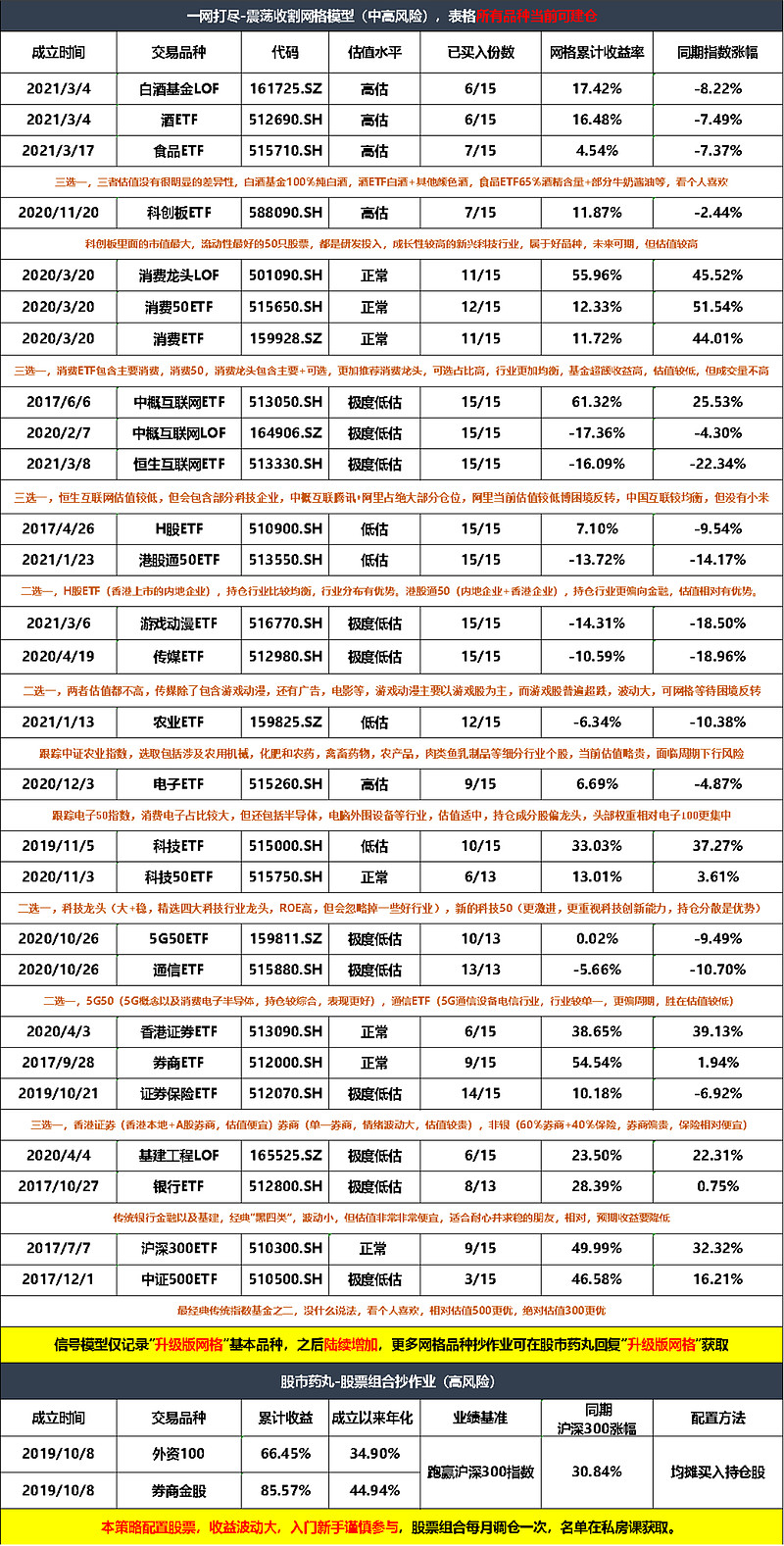

我每天都会在微信公众号:股市药丸 更新以下模型表,欢迎大家关注