储能是指通过介质或设备把能量存储起来,在需要时再释放出来的过程。

从应用上看,储能是电力系统中的关键一环,可以应用在“发、 输、配、用”任意一个环节。电力即发即用,无法直接存储,配储则可以平滑电力波动性,减少资源浪费。按应用场景可分为用户侧(自发自用、峰谷价差套利),发电侧(可再生能源并网、减少弃光弃风)、电网侧(电力调峰、调频)、输配侧以及辅助服务(5G基站备用电源)等多种用途。

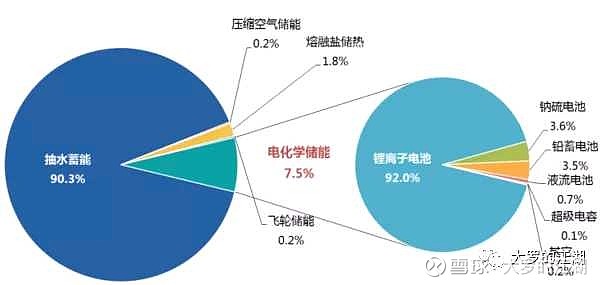

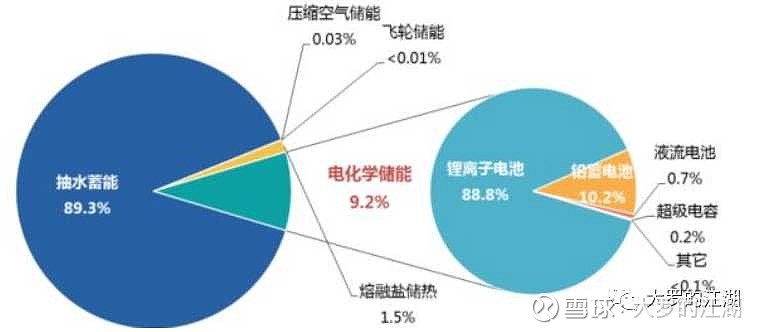

从装机上来看,抽水蓄能为主,电化学储能发展最快。截至2020年底,全球已投运储能项目中抽水蓄能的累计装机占比90.3%,同比下降2.3pct;电化学储能的累计装机占比提升2.3pct至7.5%,对应装机量14.2G,主要为锂离子储能,国内结构与全球一致。

图表:2000-2020年全球及国内储能累计装机分类占比

可再生能源发电量占比提升,电网在输配、波动性调控等方面的难度增大。碳排放趋严+全球平价到来,光伏风电、水电等可再生能源发电占比快速提升,2020年光伏风电发电量达7270亿千瓦时,发电占比9.5%,但可再生能源发电具有不稳定性、间歇性的问题,提高了电网在输配容量、电频波动控制等方面的要求,需要依赖储能形成可控制、可调度的电网运营模式。

解决因电网消纳有限导致弃风弃光问题。电力即发即用,无法直接存储的能源形态,发电和用电的波动性造成资源浪费。2020年全国弃光率为2.0%、弃风率为3.5%,可以预见光伏风电快速上量后电网消纳有限、参与调峰能力不足、传输容量有限等问题显现,弃风弃光率或有所回升。弃风弃光造成资源浪费,亟需提升配储能的比重、输配网络逐渐健全等。

新能源汽车保有量上升,快充电站的快速渗透,增加电网的控制难度和失稳风险。预计到2021/2025年全国新能源汽车保有量将分别达759/2676万辆,充电桩保有量将分别达240/815万台,即插即充、大电流快充都对电网运行提出了新的要求。根据中国电力科学研究院预计2025年电动车、空调机、轨道交通等新兴负荷达5.6亿kW以上,超过电网最大负荷的35%。电网需改变运行方式,推动源-网-荷-储多方资源的智能协同互动。

总的来说,储能作为一种柔性电力调节资源,在全球新能源替代传统化石能源低碳转型进程中,具备长期的、正向的、不可替代的社会价值,在新能源消纳、调峰调频等辅助服务、提升电网系统灵活性稳定性的技术必要性已得到充分验证。经济性只是短期的摩擦性因素,投资者更需具备“终局”意识,关注储能资产长期定价逻辑的根源。

需求端长线逻辑清晰,碳中和大背景下政策大力支持清洁能源发展驱动储能需求。当前碳减排已成全球共识,据 ECIU 统计,目前已有 20 个以上国家针对碳中和立法或提出目标,顶层设计推动下游政策出台,风光作为技术成熟与安全可靠的清洁能源,将成为各国推进的重点。储能作为稳定清洁能源发电波动,提高系统消纳能力的关键手段,亦将在政策的推动下与新能源发电系统配套,得到大规模的应用。

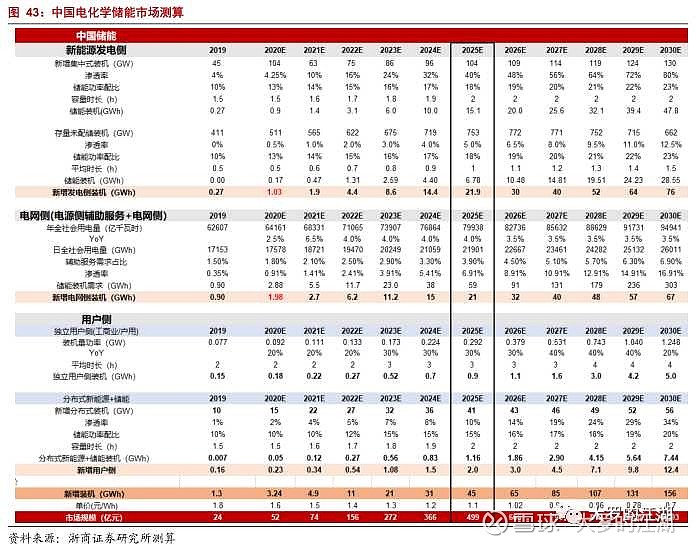

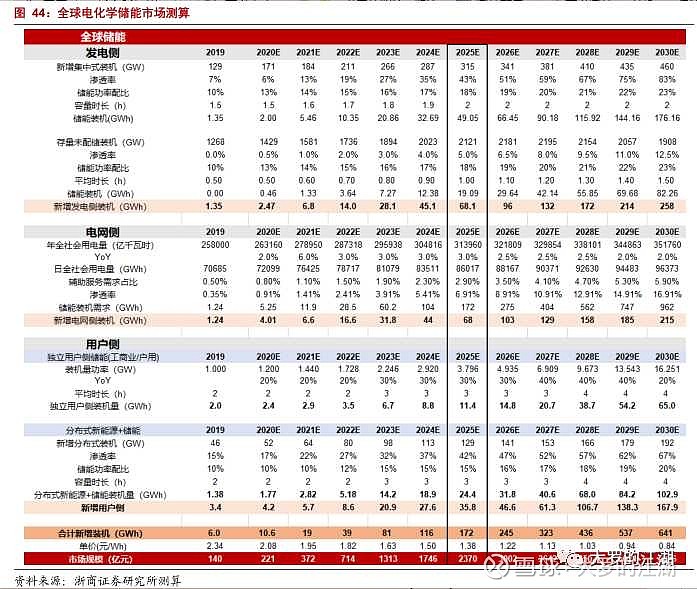

从市场空间来看:2025年全球规模超千亿,5年成长空间超过 10倍,是碳中和弹性最大赛道。2020年全球新增装机 4.7GW,同比+62%,2016-2020 年 CAGR=46%,市场规模高速增长。根据我们搭建测算模型,2025 年中国储能预计新增 45GWh,“十四五”期间装机 CAGR=70%,对应市场规模 499 亿元。2025 年全球储能预计新增172GWh,5 年 CAGR=75%,对应市场规模 2370 亿元。中国及全球 5 年增长空间均超过 10 倍,是碳中和弹性最大赛道。

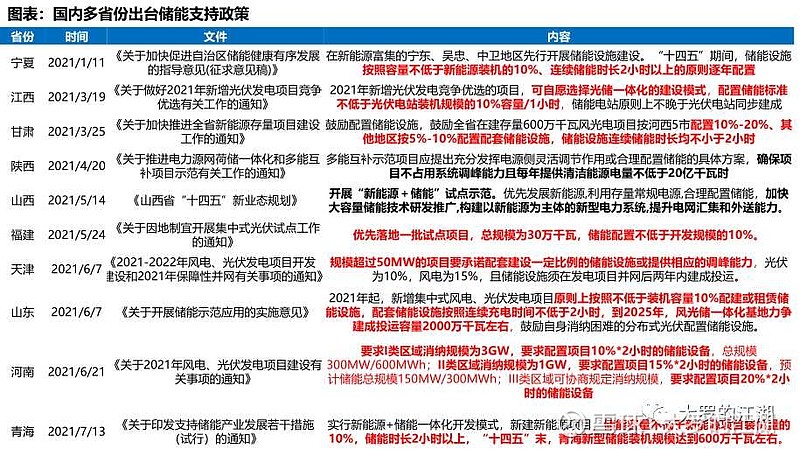

政策支撑储能行业发展。国内外多国实行了多项推动、鼓励储能发展的政策。2017-2021年受益于电价定价体系、能源结构的差异性以及政府给予适当补贴,国内外储能发展迅速。中国2021年7月提出到2025年国内装机达3000万千瓦以上,到2030年实现新型储能全面市场化发展,利好政策不断出台。

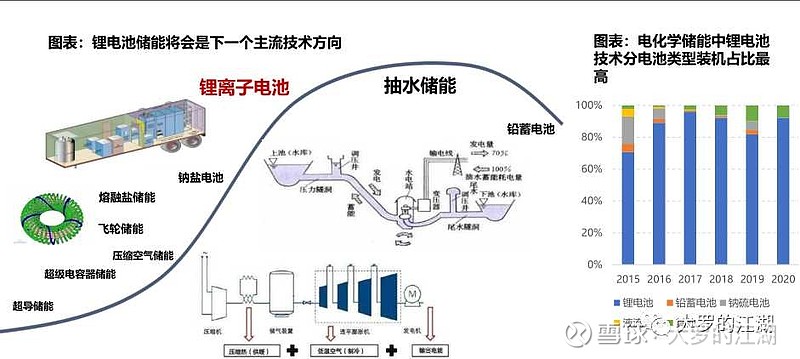

从技术路线上看,电化学储能已经入商业化,或成未来发展重点,其中磷酸铁锂将成为主流技术方向,钠离子电池或成为后续技术方向。因成本低、寿命长、技术成熟,物理机械储能,尤其是抽水蓄能应用广泛,但受地理环境制约、投资高、建设周期长等影响发展渐缓;电磁储能和光热储能综合效率高,但尚处于技术开发阶段,电化学储能性价比高,已经进入商业化阶段,随成本的逐渐降低,我们认为电化学储能-锂离子电池将是储能主要的应用类型。

从2015-2020年电化学储能的电池来看,锂离子电池尤其是磷酸铁锂电池,从安全性、能量密度、成本、发展路径等方面性价比最高的技术方向,据测算2021年磷酸铁锂储能已达到1.5元/Wh的系统成本,储能经济性的拐点到来,随电池成本和BOS成本的进一步降低,打开庞大潜在市场。

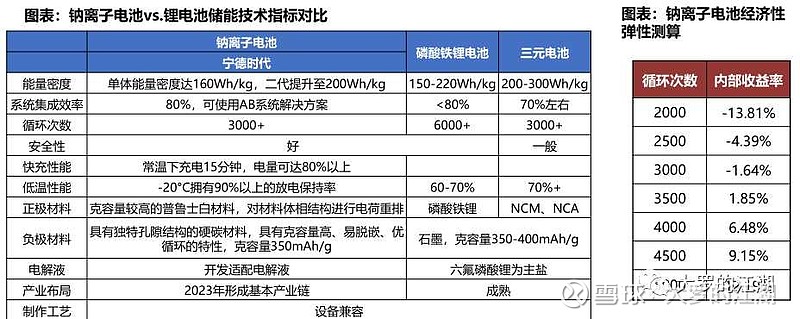

钠电池成本低,循环寿命有待提高,或成为未来技术方向。钠电池实现材料体系创新,2021年研究逐渐走向成熟。由于钠离子储量为锂储量420倍,存量丰富、价格低廉,理论Bom成本较锂电池可减低30%-40%,且钠电池安全性、高低温、快充性能更优异,因此在储能市场具备广阔应用空间。但钠电池循环寿命和能量密度相较锂电池偏低,一般在1000次左右,宁德2021年7月底发布的第一代钠电池,循环次数可达到3000次以上,我们测算若循环次数提升到4500次,则比较具备经济性。

“新能源+氢储能”是未来能源发展大方向。氢能能量密度高,运行维护成本低,可同时适用于极短或极长时间供电的能量储备,是少有的能够储存上百GWh以上的储能形式,被认为是极具潜力的新型大规模储能技术。氢气发电建设成本仅580美元/kW,远低于光伏、风能、天然气、石油等众多方式,能量密度是其他化石燃料的3倍多,我们预计“新能源+氢储能”是未来能源发展大方向。氢能产业链包括制氢、储运、加氢、氢能应用等方面,2021年多家企业开始布局氢能氢储产业链。

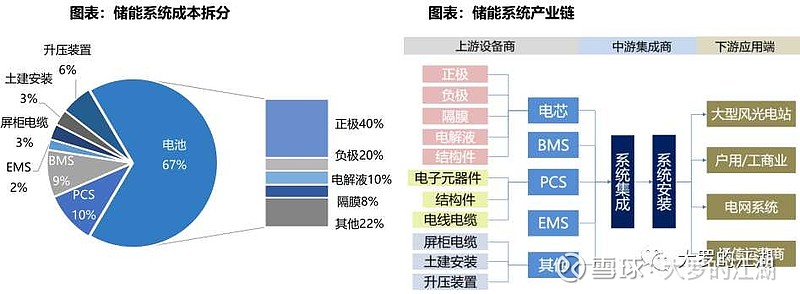

从储能产业链来看,电池与逆变器环节系统成本占比最高,分别为 60%和 20%,是产业链中高景气度方向,相关企业有望充分受益行业红利。从弹性测算结果看,逆变器环节弹性相比锂电池更大。储能系统是以电池为核心的综合能源控制系统。主要包括电芯、EMS(能量管理系统)、 BMS(电池管理系统)、 PCS(双向变流器)等多个部分,其中电芯是储能系统的核心,成本占比约67%,2021年锂电池主要包括磷酸铁锂和三元电池两类。BMS主要负责电池的监测、评估、保护及均衡等;能量管理系统(EMS)负责数据采集、网络监控和能量调度等;储能变流器(PCS)可以控制储能电池组的充电和放电过程,进行交直流的变换。

储能是一个好赛道,可以长期关注。我自己也是开始做了一下功课,准备长期盯一下

但是已经演绎过一波了,部分公司预期给的太足了,要特别注意电价价差缩小或上网电价下降,后续补贴退坡或带来需求不及市场预期;成本下降不及市场预期导致需求的不及预期;基于电网消纳问题,并网或受到客观限制和干预;储能行业竞争者较多,产能扩产旺盛,竞争格局较为分散,若竞争进一步加剧,将对业内公司的盈利能力产生影响。

还是尽量选择逻辑没有演绎过的公司,同时综合市场环境、行业来考虑布局。

全文完$宁德时代(SZ300750)$ $科士达(SZ002518)$ $四方股份(SH601126)$ #股民的日常#