不少基金经理在二季报里明确表示了对中小盘的看好,在近期的市场调整中,中证500则一路新高。当下不少投资者也顺应潮流地加入了挖掘中小盘基金的热潮中,在这样的喧嚣声里,二季报扑面而来,沪深300的估值也悄然进入了历史的偏低水平。

有一个指标叫市盈率通道(pe band),这个指标通常由五条线组成,上沿是该公司或指数的阶段性最高市盈率,下沿则是阶段性最低市盈率,中间的三根线就是等分线了。这个指标体系可以很好地反应出,某个股票和指数当前的估值水平在历史上处于什么阶段。

那么拉开沪深300的近五年pe band,我们会发现,沪深300经过这一轮的调整,在今年中报披露后,正式进入了近五年的偏低水平。

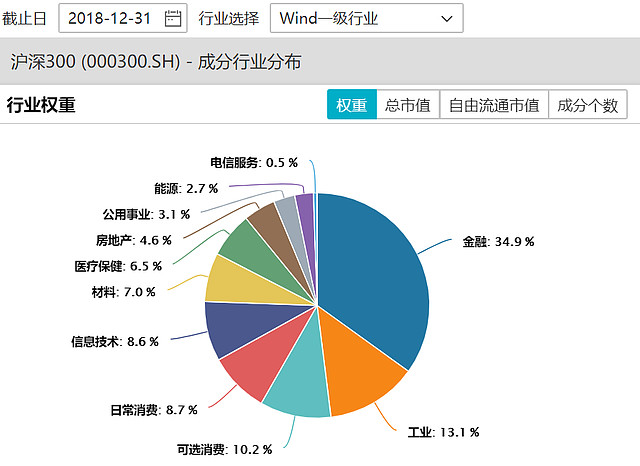

2019年来的这轮大牛市中,我们见证了茅指数(消费股)的崛起,各种茅乘着DCF体系的东风各种估值突破天际。对应的,沪深300也从昔日的金融指数渐渐地转变为一只较为均衡的宽基指数,消费、医药、工业都占据了很大的比重。

2021年9月的沪深300行业权重

2018年底的沪深300行业权重

沪深300也在今年二月份的冲刺中,见了本轮牛市的估值最高水平。从二月高点至今,沪深300调整幅度在20%左右,估值回落进入了peband的下半区。

这当然并不意味着沪深300就不会跌了,相反从历史上看,一旦进入杀估值的阶段,往往不会在估值中枢处停下脚步。

但这意味着在中证500热火朝天的当下,我们应该对沪深300提起关注了。如果假设沪深300还要再往下调整,站在这个时间点开始定投沪深300将是一个不坏的投资策略。

大家要明白的是,沪深300在指数编制上,要比中证500占便宜得多。两市最优秀的公司,最后都会被纳入到沪深300中,隆基股份已经是沪深300的第五大权重股了,未来宁德时代、迈瑞医疗等行业龙头也会被纳入到沪深300中。而中证500就比较憋屈,其中优秀的上市公司会被不断上调到沪深300中。

打个不恰当的比喻,中证500就像是中等班级,沪深300就像是优生班级。学校一定倾向于把教学资源更多的给到优生班,未来,资本市场说不定会给沪深300更高的估值。要知道,标普500的估值可比罗素3000要贵。当前沪深300的市盈率是13,而中证500的市盈率达22 。

从长期看,中国资本市场必然将走上容纳大规模资金的道路,那就意味着我们的估值体系和市场生态会快速向成熟市场靠拢。我们过去二十年给小盘股更高估值的逻辑,在未来一定会被颠覆,谁能提供更好的流动性,谁就有更好的估值。