六、我以老牛骨头经验公式为基础建立的EXCEL扩展模型(第五版)

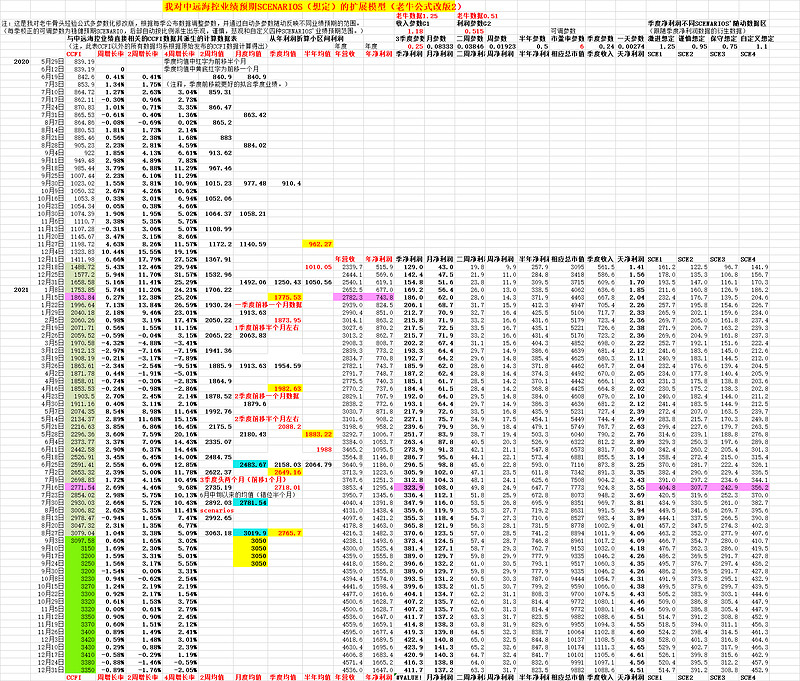

10月8日海狗公布了2021年第三季度的净利润预告,据此我对模型中的利润增益参数G2进行了小幅下修。为了对比,原贴的行文和模型表格未作改动,但在原表之后加了几段说明文字和新的CCFI及净利润对照表,注意新的计算表格增加了对季度现金流和季度营收的预估数据,新表和旧表的净利润以及参数可供对比,不足为据,仅供参考。

从中远海控刚公布的中报数据看,按老牛经验公式预估的营收数据偏高,净利润数据则相当贴近。如前所述,因我已在老牛公式改版模型中做了多处可调参数化处理,我根据对中报数据和原二季度营收预估数据的误差,通过调整可调参数G1和G2进行拟合修正。具体做法如下:

首先要说明的是,我没有用海控中报中说的上半年CCFI均值2066的数据,因那是按正常的1到6月计算的半年CCFI均值。我继续用老牛等很多雪友认同的海狗季度提前一个月的方式,按此方式计算去年12月到今年5月半年的CCFI均值为1883。之所以坚持前移一个月的方式估算,也是为了与后面的算法保持一致,因为我后面要继续用6,7,8三个月的CCFI算三季度的CCFI均值。

查EXCEL表中的1863的周CCFI与半年CCFI均值相近(表中对1863的CCFI数标注了紫色),调整G1参数先拟合与上半年营收数据的误差,当把G1从老牛原来的1.25改成1.18时,营收误差大幅缩小。因老牛公式的净利润计算是与营收相关的,所以当把营收数据调小后,按原公式计算还相当接近的净利润预测数就变的偏小了,所以我再对计算净利润公式中的可调参数G2进行调整拟合,缩小对公布净利润的误差,当把G2从原来的0.51微调到0.515时,计算误差可相对缩小不少。注意,这种拟合没必要太精准,因为所有建模预测与实际相比都是很粗略的,有误差是必然的,大致靠近就行了。

当在EXCEL模型中代入我拟合的参数G1,G2后,所有相应的计算数据全都按新代入的参数变化,也就是说对所有CCFI估算的营收和净利润数据,都按缩小与中报营收误差修正后的参数自动重算。

因按6,7,8三个月CCFI计算的三季度CCFI均值为2766,查与EXCEL表中2772的周CCFI接近,将其标注为紫色,向右侧的计算数据看,可查到与其对应的预估的三季度净利润大约为324亿元,亦标注为紫色以便读者查看。

我暂定义如此估算的三季度净利润324亿元为稳健预期,如只有这一种估计似乎意犹未尽,因此我在EXCEL表右侧,又根据对主公式计算的季度净利润(我称之为稳健预期)随动的给出扩展型的激进估计(比稳健增加20%),谨慎估计(比稳健减少10%)和保守估计(比稳健减少20%)以及自定义估计(变动比例自行调整)的四种衍生的三季度净利润估算数据。上述几种情况SCENARIOS(想定)的比例参数选择可根据自己的偏好和假定随时调整。

该模型还可对未来的CCFI变化(比如未来各周,月,四季度,或明年等)做各种不同的SCENARIOS(想定),根据CCFI的未来曲线对可能的未来业绩变化进行展望,也可对各种参数进行调整以反映不同情况对业绩估算的影响。以下是我的扩展模型及其计算数据。以上详细讲解了我的思路,懂的自然懂,不懂的再怎么讲也不会懂。

以下是在10月8日海狗公布第三季度业绩预告后,更新的附加内容以及最新的计算表格(注意最右面增加了对季度现金流和季度营收的预估数据):

根据中远海控刚公布的2021年3季度净利润预告304.9亿元,我对上模型中的增益2参数0.515进行了向下的调整修正,修正参数为0.486,修正后的与各CCFI指数对应的净利润见以下新表,另请注意,对表格后部的四个SCENARIOS(想定)比例系数,也比原表格的参数进行了相应的聚拢收缩。并增加了几个我自己拟合的预估现金流的经验公式以及对季度营业收入的预估(靠季节调整参数微调)。

需要说明的是,中远海控自从7月初上冲25元以后股价大幅下跌,至今已调整快4个月了。作为信仰基本面和业绩最终决定股价的投资者,我所能做的只是跟踪CCFI均值和中远海控净利润的关系,根据最新的业绩数据来修正对净利润估计。比如10月30日3季报正式公布后,就马上根据最新披露的营业收入、现金流等数据修正模型参数和未来预估。注:每次海狗公布数据后进行的参数修正只是针对最新公布数据拟合,不在乎与历史数据的解释功能下降以及和历史数据的偏离程度,一句话,我的数据修正只在乎与最新数据的靠近和对未来数据的估计。

我是不战而屈人之兵战略,我就按基本面和业绩来,我也一直在比较不同类型好股的基本面和净利润前景,如果海狗基本面真不行了,那我也会换股操作。但按9月以来持续8周的CCFI均值3219.4来看,以及从最新情况来看,海狗目前的基本面仍然非常强劲。现在的情况是,海狗目前基本没有大资金和机构投入,对此抱怨是没用的,牵强附会的解释各种匪夷所思的股价涨跌和大资金行为也没意义,熬鹰吧,只有看海狗的业绩可持续性了。

这个表怎么看呢?比如,在最后这个计算表里(已按10月8日业绩预告下修过参数的表格),在左面第三列的各周公布的CCFI数据中,找到相应或接近的CCFI数值,该CCFI对应的不同时期的净利润看同一行右侧的数据。考虑到4季度可能会有一些财会处理和集中发放奖金提成,4季度的净利润应该打一定折扣,最右面是四个折扣性想定(SCENARIOS)净利润。

注:由于一个长贴死活也不能全文发出,不得以按帖内的10章拆分成10个贴子发,此为之六(之二中第二节因用核潜艇举例建模死活发不出已经放弃。)$中远海控(SH601919)$