慕容看到近期食品饮料、医药医疗板块出现了下跌的同时,部分投资者心态出现了动摇的现象。为了给 @ETF星推官 交一份投名状,便在周末时分和大家一起看看,医疗板块近期的下跌是逻辑的崩坏还是投资者自己的“心魔”?

一、医疗板块短期下跌原因分析。

(一)集采扩围是行业短期走弱的主要原因。

2019年高层首次提出“耗材”集采的论调。

2020年11月5日,国家首次组织的高值医用耗材——心脏支架集采结果在天津开标。中选产品10个,支架价格从均价1.3万元左右下降至700元左右,降幅超90%。

8月23日,国家组织医用耗材联合采购平台官网发布国家组织人工关节集中带量采购公告以及配套文件,人工关节产品将于9月14日在天津启动国家集中带量采购。

回头看2020年8月14日完成的安徽省骨科关节带量采购,产品平均降幅81.97%。山东省2020年人工髋关节集采平均降价86.26%。而在被业内看作是国家集采“参考组”的12省耗材集采中,平均降幅更大。

目前,中国骨科植入物生产企业已超过130家,但收入规模超过1亿元的不足10家,国产龙头企业市场份额不足5%。尽管中标企业有着取代外企份额的预期,但国家集采将使耗材价格大幅下降,短期仍无法称之为利好。

同时《安徽省公立医疗机构临床检验试剂集中带量采购谈判议价公告》显示,采购范围已经扩大至肿瘤相关抗原测定、感染性疾病实验检测、心肌疾病实验诊断、激素测定以及降钙素原(PCT)检测等五类化学发光高值试剂产品。集采扩围体外诊断(IVD)领域,这也是迈克生物等公司年内下跌的主因。

不久前微创医疗公布财报,预期2021年上半年业绩亏损5.83亿,大幅高于去年同期。净亏损扩大主要归因于冠脉支架全国集中带量采购政策带来的降价影响,以及研发投入的同比显著增加。而乐普医疗甚至开启了多元化转型,可见受集采冲击的公司短期盈利能力难以恢复。

(二)疫情受益股面临业绩“高基数”问题。

去年检测试剂板块受疫情影响基数较高,金域医学、 $英科医疗(SZ300677)$ 等公司即使今年业绩同比延续大幅正增长,但股价依然不断走低,英科医疗的估值甚至来到了丧心病狂的“个位数”。主要是因为去年疫情的特殊情况,导致业绩基数较高,后续机构普遍认为不能够长期维持去年的增速,于是目前估值看似很低。

(三)医美广告成为短期整治重点。

《医疗美容广告执法指南(征求意见稿)》明确指出:要依法整治各类医疗美容广告乱象,重点打击10种情形,排在首位是:制造“容貌焦虑”。

而以医疗类相对有代表性的中证医疗指数(399989)为例,爱美客、华熙生物均被调入成分股。

短期股价因政策影响承压。

不过上述因素均为短期影响,长期医疗器械、医疗服务医美板块成长确定性仍较强。

二、医疗板块长期确定性极强。

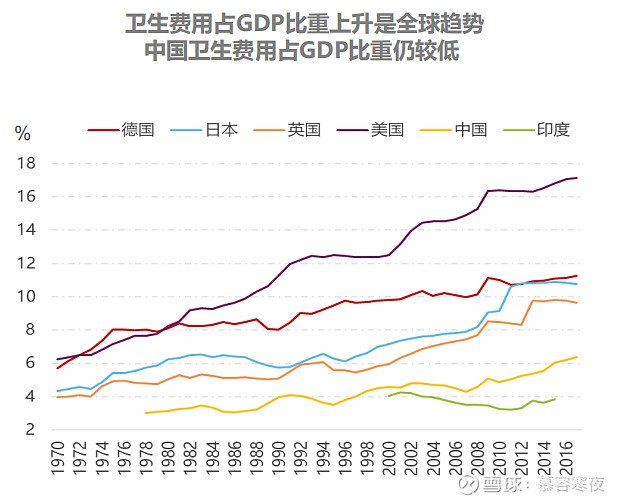

(一)我国医疗卫生支出占GDP的比重低于海外发达国家。

《2020 年我国卫生健康事业发展统计公报》显示,我国医疗卫生资源总量继续增加(2019 年我国卫生总费用为65841.4 亿元,人均卫生总费用4702.8 元;2020 年全国卫生总费用预计达72306.4 亿元,人均卫生总费用5146.4 元)。

近40多年来,国内卫生费用占GDP的比重震荡走高。

2017 年我国卫生总费用占GDP 比重为6.36%;

2018 年为6.43%;

2019 年来到了6.64%;

2020 年,我国卫生总费用占GDP 百分比为7.12%。

要知道我国GDP总量呈不断提升趋势,并已于2020年正式突破100万亿大关。在此基础上,医疗卫生费用占GDP的比重也同步提升,增量金额非常可观。从七普数据来看,我国人口老龄化程度有加速趋势,医疗行业的景气度远没有到达顶峰。

(二)医疗器械生命周期长于医药。

了解创新药板块的乡亲们应该知道,一类新药其专利保护期为20年(包括临床研究)。目前虽然将专利保护期再次延长5年,但过了保护期之后,其他公司就可开始仿制了。

而医疗器械公司后续还有使用、维修、保养过程,生命周期通常更长。

在海外,医疗器械公司的平均估值是要高于同等级医药公司的。

在我国则刚好相反,后续医疗器械公司的估值有望抬升。

(三)除耗材外,中、大型医疗器械不存在集采的基础。

想必大家都知道此前“一台手术用破了4个球囊” 的事例。医疗器械厂家的产品天差地别,不具备仿制药那样通过“有效成分”来实现“一致性评价”的基础。而大型医疗器械几乎全部是从海外进口,不具备集采的条件。

(四)政策同样鼓励创新型医疗器械公司。

国内医疗器械公司多而不强,截至2020年12月底,全国共有医疗器械生产企业数量25440家,其中高新技术企业仅5588家,全国占比22.0%。从企业产品结构来看,可生产Ⅰ类产品企业15924家,可生产Ⅱ类产品13813家,可生产Ⅲ类产品2202家。

新修订的《医疗器械监督管理条例》已于今年一季度出台,未来将降低注册申请人的审评审批成本、缩短审评时间、减少临床试验负担。对创新能力较强的 $迈瑞医疗(SZ300760)$ 等医疗器械龙头公司是利好因素。

(五)创新药研发环节将长期保持高景气度。

我国在加入ICH、成立医保局后开启多轮集采,仿制药利润被大幅压缩。参照已经实施过集采的日本等国可见,创新药几乎是药企们突出重围的唯一出路。

可见众多药企千军万马过独木桥般的开始新药研发。在这之中只有少数大型药企拥有自己的研发团队,而多数小型药企需要将临床、生产等环节外包,造就了像 $药明康德(SH603259)$ 等创新药产业链公司业绩快速增加。后续即使抑制me-too等药物的无效研发,但相关行业公司成长性并不会受到严重影响。

三、主流医疗类指数对比。

由于医疗和创新药行业类似,前期研发投入较高,具备一定的不确定性,普通投资者选择个股投资的风险更高,通过指数投资可以分享行业成长的红利。

目前市场上有跟踪产品上市的主要有中证医疗指数(399989)、中证全指医疗保健设备与服务指数(H30178)和中证全指医疗器械指数(H30217)三种。

三个指数成分股相比较而言:中证全指医疗保健设备与服务指数侧重于医疗和服务;中证全指医疗器械指数侧重于药械;而中证医疗指数在医疗、服务之外还有少量医疗信息化个股,成分股分布最为均衡。

从三大指数的收益率来看(截止7月30日),中证医疗指数在1年、3年年化两项均占优。成分股最少,只有50只,权重相对集中。成分股平均市值最高,流动性更好。

乡亲们都知道,在指数产品中最重要的是流动性,其不但影响了申赎效率、资金进出的便捷性,规模较小的产品还将面临被清盘的风险。

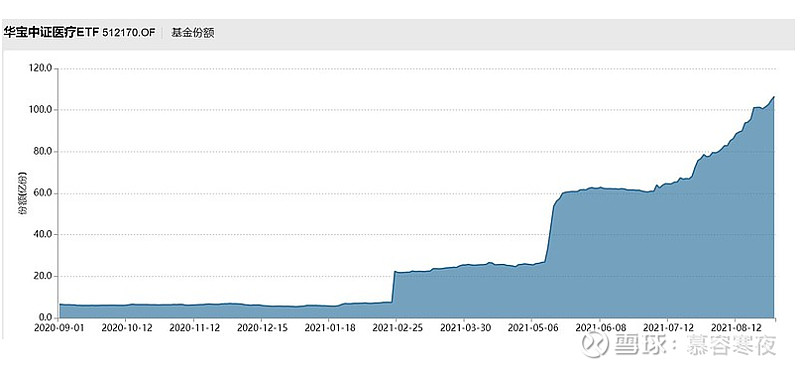

由上图可见,在跟踪中证医疗指数(399989)的产品中,华宝家的医疗ETF(512170)可谓一家独大。

在行业板块调整期间,医疗ETF(512170)近16个交易日有15日实现资金净流入,合计金额超25亿元。最新基金份额超108.2亿份,继续刷新份额新高。

截至9月1日,医疗ETF(512170)自2021年以来份额增长近92亿份,净申购资金超75亿元。投资者呈现了“越跌越买”的特征。

四、中证医疗指数后续投资确定性分析。

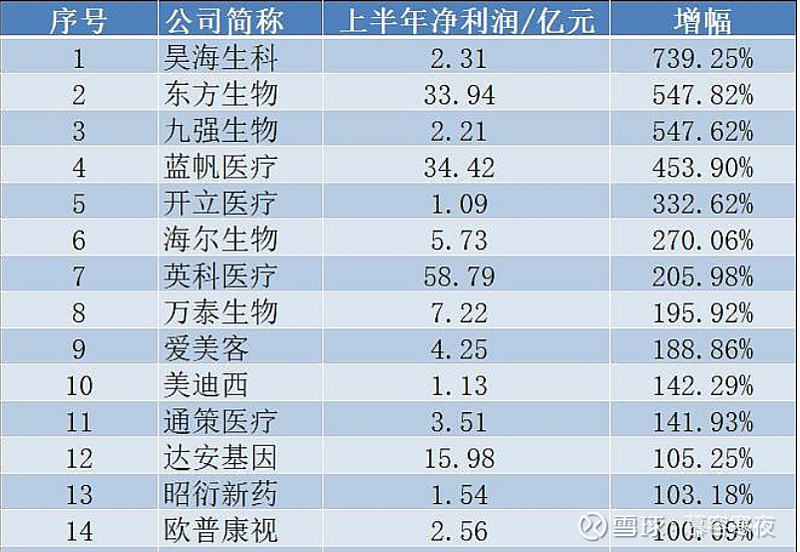

首先从盈利能力来看,中证医疗指数的50只成分股有14只中报净利润同比翻倍。

有33只成分股业绩增速在20%以上,成分股盈利能力较优。

受短期政策影响,中证医疗指数(399989)的历史百分位数据仅位于历史9.12%的极低估位置。待后续集采等政策“靴子落地”,以及老龄化的需求释放,医疗行业社会资本的介入,行业盈利能力就将再次出现上行拐点。当下的短期事件性冲击大概率是长期布局的“甜点位”!

@今日话题 @医疗ETF @金融科技ETF_159851@IT李工 @双创龙头ETF @深创100ETF-159716 @银行ETF @医疗器械ETF @ETF热榜追基 @书姐 @老萨利 @广发基金 @蛋卷基金 @国防军工ETF @一路向前lm @深圳迈瑞 @鱼跃医疗官方账号 @平安基金 @平安好医生