本来对高价股和大众情人没兴趣,但这么多人喜欢,就把它扒出来看看。

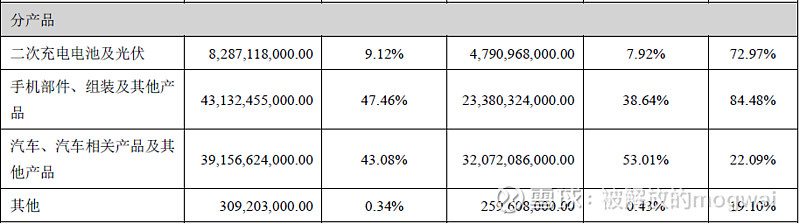

1、业务板块

太奇怪了,为什么市场先生会认为它是纯粹新能源汽车公司?它有47%的业务收入来自于手机代工组装,为第一大业务板块,这部分毛利极低,更应该归到鸿海、立讯那一类。新能源汽车板块只占43%,为第二大业务。

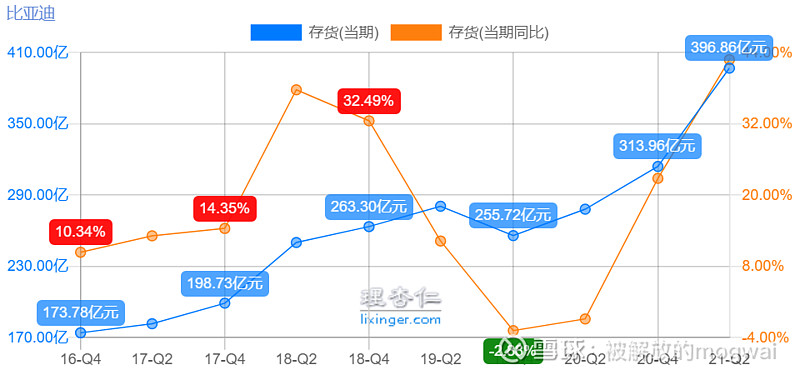

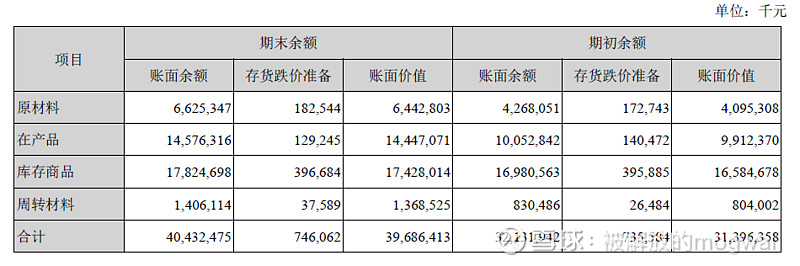

2、存货

近5年存货趋势攀升,今年上半年更是大幅增长至397亿。于是我又查看了明细,库存商品今年上半年同比增加了8.2亿,至178亿(这货是越积越多啊),不过从存货周转角度看还勉强接受。

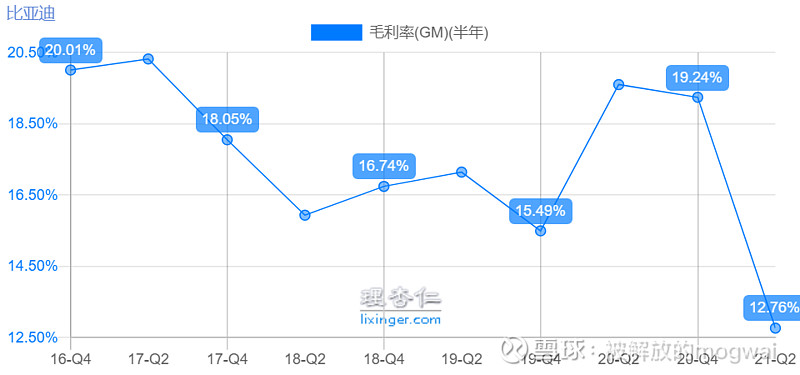

3、毛利率

最近5年,毛利率一直持续下滑,去年半年报一度拉升至19%的毛利,但今年又创出毛利率的新低,只有12.7%,主要原因应该是手机业务占比上升,而这部分组装代工的毛利极低,拉低了整体毛利率。

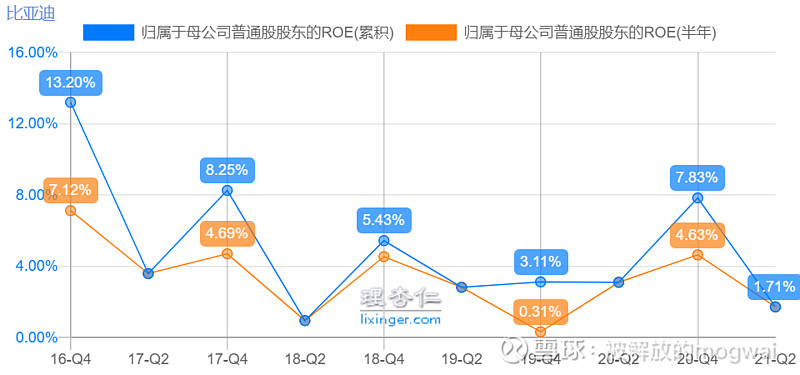

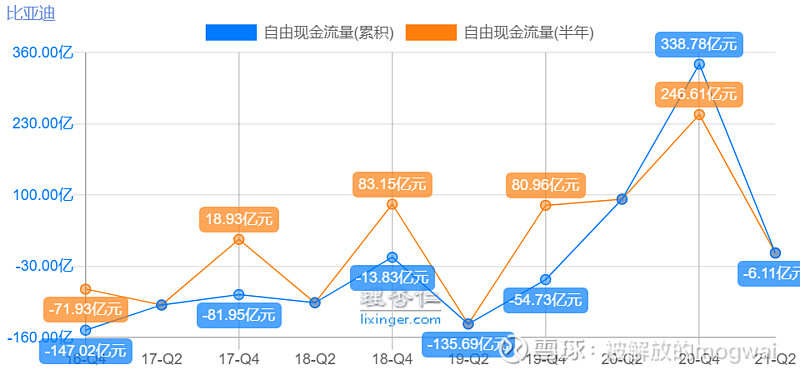

公司的归母ROE常年极低,无法直视。16-19年公司一直没有自由现金流,20年突然喷发全年338亿自由现金流,但这一趋势没能持续,今年上半年自由现金流为-6亿,又没了。

4、归母净利润&政府补贴

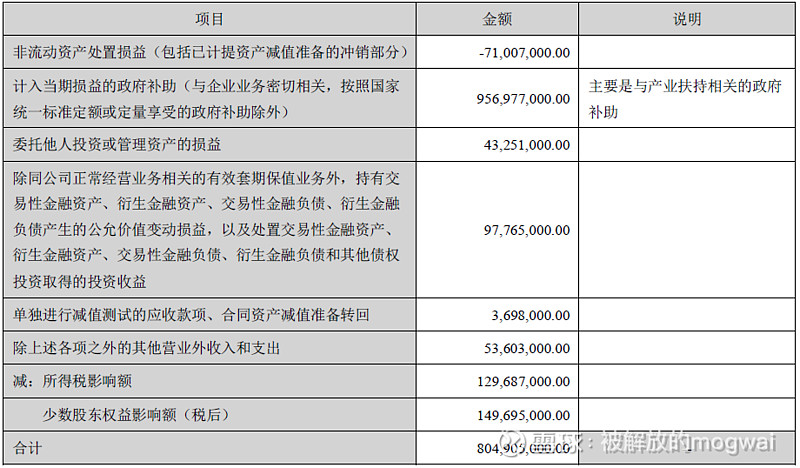

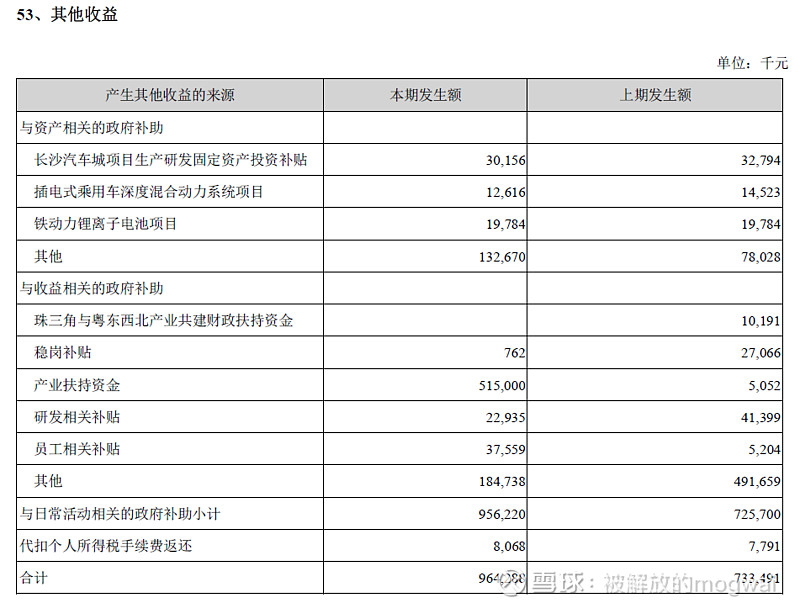

对于一家千亿公司来说,半年归母净利润只有11.7亿,说句实话,随便整整挤出一点就有了。公司目前主营的状况是不太挣钱。上半年,公司获得各类政府补贴近10亿,这还不算政策帮忙,研发费用税前加扣3亿多导致所得税比税法要交的所得税少。

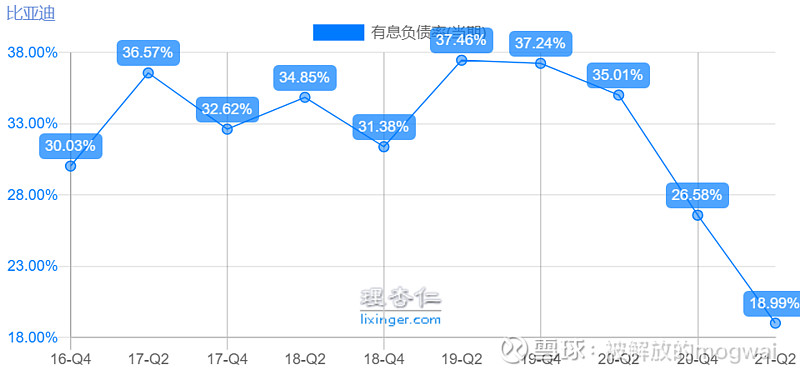

5、有息负债率

比较好的情况是:公司有息负债率大幅下降。今年降到19%了。这要感谢股民。今年公司高位在港股增发了股票,筹资约106亿,把负债降下来了。还有公司的应收账款和应收周转率,还是在逐年改善的。

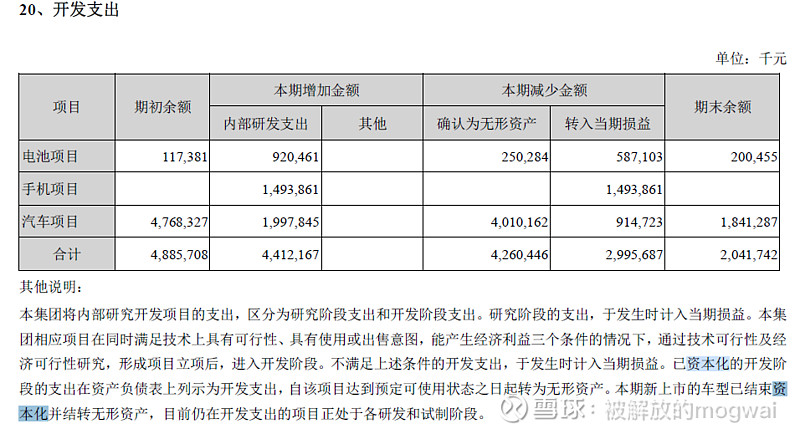

6、开发支出

开发支出里面,公司根据阶段和进程,有一部分资本化了,有一部分转入当期损益,有部分确认为无形资产。这里面外人就很难看清楚了,需要对这个产业项目非常清楚的专家才能看是否合理。

总结:

没啥说的,玩的开心就好。这是一家为梦想而生存的公司,已经脱离了财报的束缚,为梦想窒息。