保险中报总览

最近的市场越来越让人看不懂,昨天小米中报出来结果直接跪了,今天保险中报出来又像要诈尸一样。

保险行业的中报除了太保之外都发得七七八八了,整一个感觉大概就是除了第一优等生友邦之外,全都集体拉胯。

先总体看看核心数据,

通过上表可以看出,虽然一季度的时候新业务价值普遍还有增长,但那更多是上年四季度堆积过去的,而今年的中报新业务价值又重新集体下滑了。

其中最核心的因素自然还是代理人的持续下滑,这反映出整个保险代理人渠道依旧处于深度整顿当中。

营运利润是调节后的利润变化,平安今年由于新业务价值的进一步下滑,寿险的营运利润也有下滑,只不过因为银行业务和财险的爆发,使得整体集团的营运利润有所增长。

接下来进一步分析下大家比较关心的平安。

指标拆分

从上面几个核心指标的对比来看,在大家都比烂的时候似乎平安的表现还是没那么烂。

不过,显然目前的改革依旧在持续当中,代理人的下降基本符合我的预期,但平安在砍掉这些代理人的同时,整体的新业务产能并没有显著提升。

从上表可以看出,代理人在数量减少之后整体的人均效能并没有提升,代理人人均新业务价值有所降低,同时活动率也继续下降,相应的代理人收入也有了下降。

这也是中报我觉得不太好的地方,代理人的数量下降其实是正常,但是质量并没有得到相应提升的话那么就并不是好事情了。

此外,保单结构方面也有所恶化,长期保障型的保单下滑比较严重,而补量的主要是储蓄混合型的保单。

这也是新业务价值率从36%下滑到31%的原因。

当然,考虑到这两年大众的消费能力都有显著下滑的情况,保障型保险的需求被有所抑制也是一个正常现象。

目前国内除了专注高端的友邦以外,新业务价值和新业务价值率的表现都相对比较差。

总体而言,保险行业目前还是处在比较艰难的时候,当然估值层面也反映出比较差的预期,但在这种情况下,平安上半年的营运利润也还是有800多亿,全年的营运利润大概率能保持在1500亿以上,而目前对应的仅仅只有9000亿出头的市值。

港股的几个二线龙头估值也进一步下降,并且未来的经营稳定性大概率还是有不错的保障。

所以,当前保险的中长期机会依旧不错,在逐步度过阶段性困难后的赔率是值得期待的。

按摩椅行行业

按摩椅双雄的中报也出炉,总体来看奥佳华的业绩跟中报差不多没有太大变化,荣泰的中报信息量有点少,核心的一些关键信息并没有放出来,仅仅知道部分投放的产能正式使用。

好消息则是荣泰的毛利基本是稳定住,原材料的影响并不算特别大,不过由于产品有不少外销给韩国,所以运价方面也产生了一些影响,但目前来看也还是可以接受。

重点还是看营收,奥佳华中报营收增长41.34%,荣泰健康中报增长42.05%,基本保持一致,不过他们上年中报的增长幅度不太一样,所以奥佳华的质量相对是好一些。

总体而言这两家公司的中报所透露的信息都不算特别多,整体表现算是中规中矩,当前估值处于中枢附近,资产包组合会继续保持持有。

-------

1.阿里好像又要出瓜,丐帮最近真是多事。对于这新瓜我的看法是先保持观察,看看实际的影响情况再做决定。

不过,这阿里的瓜更多是杭州当地以及公司自身的问题,对于整个丐帮的实际影响大概率比较有限,所以大家先不用过于恐慌。

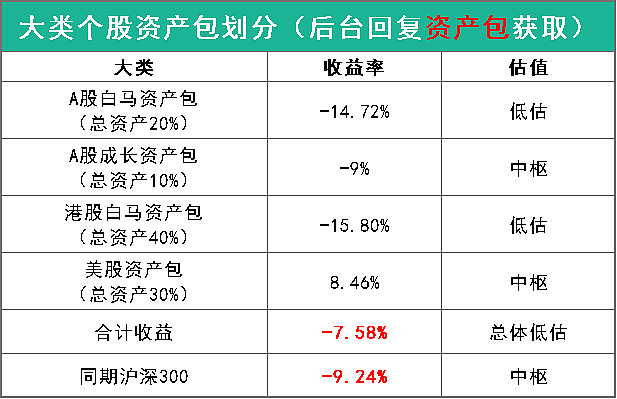

资产包组合最新报告可以看这篇文章

关于近期周期股的一些看法

每天码文不容易,喜欢今天文章的朋友可以分享给身边的朋友,觉得今天动图不错的朋友可以点个赞哦~

新朋友关注后即可全面了解老严的投资体系

关注公众号财富严选,回复资产包,获取中美港三地市场龙头个股

@lomycat @今日话题 $中国平安(SH601318)$ $沪深300(SH000300)$ $中证500(SH000905)$