关于隆华转债(SZ123120) ,其实昨天的文章已经说的很清楚。我回过头来都很佩服自己早已看穿了一切。

文章的要点有两个:一是昨天的换手率不够,今早抛压重;二是转股价值和质地是衡量交易价格最重要的指标,隆华转债的收盘价低估了。

今天隆华转债的走势无非是昨天沙盘推演的重现。在正股上涨1%的情况下,转债通过大涨迅速纠正昨天的价格偏倚。目前的价格已进入合理区间,一天赚8%的机会就此结束。

明天没有可转债申购和上市,借这个空闲,我不妨谈谈这几天留言最多的一个问题——杭银转债(SH110079)还有机会么?

我把杭银转债这个自行车拆分成零件,摆在面前,这样大家会看的更清楚。

1.杭银转债为什么会下修?

直接原因是有十五个交易日的转股价值低于80元,但这不是根本。穿透现象,看清本质,最根本的原因在于杭州银行作为优秀的股份制银行之一,健康、高速发展才是第一要务。

近三年来,杭州银行核心一级资本充足率分别为8.17%、8.08%和8.53%。而今年一季报显示核心一级资本充足率为8.35%,距离7.5%的政策红线似乎并不遥远。发行了150亿的可转债是不是就万事大吉,变成核心一级资本呢?答案是否定的,只有转股完成,融资到手的钱才能变成真正的核心一级资本。

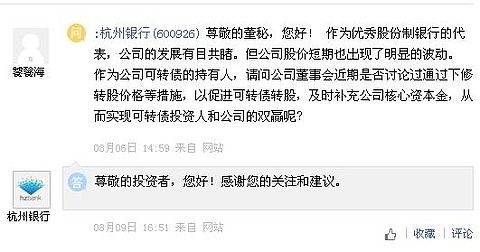

当杭银转债符合下修条件后,我试探性的提出问题,想看看公司的反应。公司义正言辞地告诉我:你休想!(或许她的心里还在想,“我是不会告诉你我会下修的”)

几天之后,她一身清凉,靠在门边,轻轻向我勾了勾手。虽然我一再告诫自己,绝不能像王某文一样软骨头,但实际上我还是“犯了所有男人都会犯的错”——悄悄增持了杭银转债。

2.下修议案会通过么?

我觉得概率超过99%。

公司的前三大股东澳大利亚联邦银行、杭州市财政局、红狮控股此前均未参与可转债的配售,因此在此次股东大会上均有投票权。特别是杭州市财政局作为实际控制人,与其他七家股东组成其一致行动人,这七家公司中也有一部分有投票权。因此投票通过应该是问题不大的。

3.杭银转债会下修到底么?

我个人的判断是:概率很大,你忍一下。

从我对杭州银行的认识来看,我觉得这家银行的风格是目标明确,执行力强。逐鹿者,不顾兔。为了尽早补充核心一级资本金的公司,我相信他们会竭尽全力去实现他们的梦想。

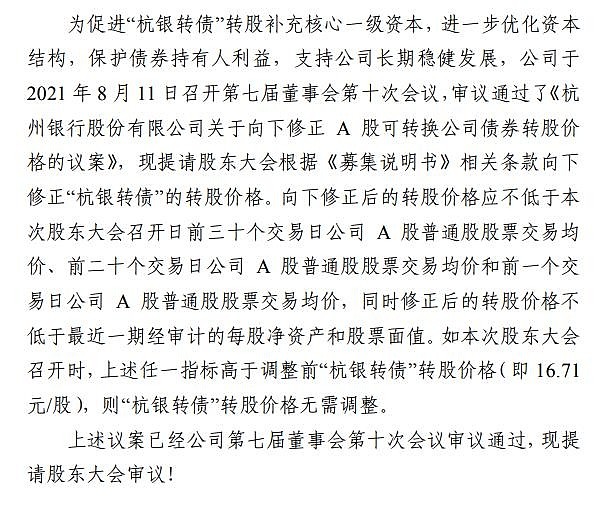

此次股东大会的会议资料,是这么说的——

从历史上银行类可转债下修的记录结合此次杭州银行在未进入转股期即提出下修议案来看,我认为公司董事会按照下修的四个价格中(30日均价、20日均价、前一交易日均价、净资产)最高的那一个提出建议的可能性是比较大的。这四个价格中最高的毫无疑问将是前一交易日均价。而前一交易日均价注定了一旦下修到底转股价值必定在100元左右。

四、下修到底的杭银转债值多少钱?

对照苏银转债和南银转债,结合杭银转债上市后的价格走势,下修到底后转债合理价格应该在121—122元的范围之间。

有人说5月份的时候,杭银转债的转股价值就是100元左右,价格只有118元。我想说此一时彼一时,刻舟求剑要不得,随着市场整体溢价率的抬升,一旦下修到底,118元是不大可能买得到的。

目前118元的交易价格与预估值之间的差距,则是对未来不确定性的风险补偿。8月27日,公司将召开股东大会审议,到时候让我们一起来揭开谜底吧。

五、主要风险

1.下修议案不通过;

2.下修不到底;

3.可转债市场整体溢价率收敛。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。