2021年8月19日,GZW新闻,首次提及工业母机,并将工业母机放在芯片、新材料、新能源车的前面。目前我国的高端机床仍依赖进口,自给率不足6%,卡脖子情况严重,国产替代刻不容缓。

我国制造业在全球中占比35%,未来有望超过50%,而作为制造业母机的数控机床想象空间巨大。意味着未来数控机床方向将长期处于高增长空间的趋势中。

2020年我国机床数控化渗透率为43%,相比发达国家的80%仍有差不多一倍的渗透空间 。

工业母机,是指制造机器的机器。凡是对加工精度要求较高,表面粗糙度要求较细的零部件都需要通过机床加工,因此机床在下游制造业和国民经济发展中具有举足轻重的地位。

机床主要分为金属成形机床、金属切削机床:

金属切削机床是金属加工机床中最重要的组成部分,在整个机床工具行业中也是地位最显著,最具代表性的产品。根据中国机床工具工业协会及国家统计局的统计数据,2020 年中 国金属加工机床总消费额 213.1 亿美元,其中金属切削机床消费额为 138.7 亿美元,金属成型机床消费额 74.4 亿美元,金属切削机床占金属加工机床消费总额比例为 65.08%,长期来看, 金属切削机床消费额占金属加工机床消费总额比例长期维持在 2/3 的水平。

据报告显示,我国制造业恢复驱动数控机床行业景气上行。今年上半年国内机床工具行业延续了2020年下半年以来的恢复性增长态势,各项主要经济指标均实现大幅增长。据中国机床工具工业协会统计,1-6月,协会重点联系企业中金属切削机床新增订单同比增长41%;在手订单增长20.6%;产量增长30.7%;营收增长50.7%;利润总额15.5亿元(去年同期为亏损2.1亿元)。

中国数控机床行业发展迅速,行业规模不断扩大。据中商产业研究院数据预测,2020年受疫情影响,增速回路,中国数控机床产业规模为2473亿元,但2021年数控机床产业规模将创新高,达3576亿元,同比增长44.61%。

目前数控机床在细分行业:汽车和航空航天领域应用前景广阔且发展速度最快,因此选择相关标的时以使用客户主要为汽车和航空航天领域为最优。

从中长期的逻辑来看,以供需关系分析,机床相关产业链板块也到了值得关注的时刻:

目前来看,我国汽车、航空航天等领域的高端机床市场仍由来自德日等国企业占据,由于海外机床企业产品品类更多,且发展较早,已有丰富的技术积累,无论是在加工性能、加工精度还是 产业链完整度上相较于国内厂商都具备明显优势。但近年来,以民营机床企业为代表的国内企业已在中低端领域取得了一定进展, 部分优秀民企已进入行业第二梯队,并不断缩小与国外厂商的各项差距,但短期内仍无法撼动国外厂商的领先地位。

我国机床企业综合竞争力持续提升,国产替代不断推进。历经多年技术积累,我国机床企业的综合竞争力逐步显现,从机床 进出口量来看,进口量已连续十年处于下滑态势,至2020年进口量占比仅为18%,与此同时机床出口量保持平稳增长,至 2020年已提升至12%。从进口额来看,2017年起我国机床消费额出现下滑,但国产机床市占率仍实现逆势增长,2020年进口 机床消费额占比仅为35%,体现了我国机床企业不断提升的综合竞争力。进一步将机床进口量和进口额进行比较可以发现, 机床进口额占比远高于进口量占比,表明我国在中高端机床领域的国产替代仍有待持续推进。

民营机床企业高速崛起,已取得国产机床行业主导。自2000年以来,伴随着我国机床行业进入高速发展期, 我国民营机床企业快速萌芽。2000年时,民营机床企业数量占比约为20%,产值占比略高于10%,而到2005年,民营企 业数量和产值占比均实现了翻倍增长。2012年起我国机床行业进入下行周期,在此期间民营机床企业仍保持了稳中有进态 势,至2015年,民营企业数量和产值占比均超过70%,已完全主导了国产机床行业。在未来机床行业的国产替代进程中, 民营机床企业有望扮演领导者的角色。

无论是在金属切削领域还是金属成形领域,数控机床相较于普通机床,在加工精度、加工效率、加工能力和维护等方面都具 有突出优势,在下游加工精细度需求不断提升的驱动下,数控机床的渗透率有望进一步提升。

目前,机床行业各细分赛道均有国产龙头诞生:

可重点关注与04专项有交叉的企业,04专项全称为: 高档数控机床与基础制造装备科技重大专项。与半导体行业知名的02专项有类似的逻辑。

由于课题较多,以下仅例举一部分,可根据公司名+04专项 为关键词进行搜索了解该公司是否参与04专项,及参加了什么课题,再将课题内容与高景气行业对应(汽车+航空),就可确定该公司是否有投资价值。

例如:2016年,以下04专项课题通过验收:

高精度数控闭式静压转台立式圆台磨床研制:该课题由北京广宇大成数控机床有限公司承担,参与单位有:北京信息科技大学、中国计量科学院、北京航天数控有限公司、西安航空动力股份有限公司。开发了Φ1000mm和Φ1200mm两种规格3台样机,采用静压导轨和动静压轴承,力矩直驱转台径跳0.001mm,转台分度精度1角秒,磨削圆度0.8μm,在精度上有一定突破。

五轴联动高速、精密、数控工具磨床:该课题武汉机床厂承担,参与单位有:上海黑格数控科技公司、武汉华中数控股份有限公司、华中科技大学。研制了五轴数控工具磨床专用数控系统、采用了上海黑格数控科技公司的工具磨削专用软件、开发了工件和砂轮在线检测等技术,最大回转直径350mm,最大磨削长度250mm。直线轴定位精度0.005mm,转动轴定位精度0.003度。

大型数控切点跟踪曲轴磨床:该课题由上海机床厂有限公司承担,参与单位有:上海大学、上海交通大学。开展了磨削随动性能砂轮切点跟踪、多轴同步驱动、大工件随动支撑、在线测量动态补偿、磨削工艺软件等多项技术攻关,研制的样机采用直驱和静压等技术,磨削直径/磨削长度—Φ1000/5000mm,磨削轴径圆度0.010mm,Ra0.32μm,工件重量10t,承担单位应用样机已经成功为用户磨削大型曲轴。

高精度滚珠丝杠及螺母成套磨削设备:该课题由上海机床厂有限公司承担,参与单位有:上海交通大学、上海理工大学、上海大学。开展了直驱电机与结构的刚度匹配、磨削颤振控制、在线检测与误差补偿、磨削状态监控、磨削工艺专家系统等技术攻关,研制出用于磨削1级精度的滚珠丝杠磨床及配套螺母磨床各一台。

高架式五轴联动高速龙门镗铣加工中心:该课题由济南二机床集团公司承担,参与单位有北京航空航天大学。开展了整机结构动静刚度优化、高速进给同步控制及误差补偿、多轴联动加工编程等技术研究,研制样机采用自行开发的直驱双摆角铣头,主轴铣头转速可达18000-24000r/min,Z轴移动速度达到36m/min。X/Y/Z轴定位精度为0.012/0.008/0.008mm。

DLTT大型薄壁回转体零件高速精密数控车床:该课题由大连机床集团有限公司承担,参与单位有:核工业理化工程研究院、大连高金数控集团有限公司、天津大学。针对核工业某关键件薄壁加工的特殊工艺要求,对专用数控系统、加工工装、加工刀具和检测系统等进行研究开发,课题组研制出2台专用车床,满足了用户薄壁件特殊加工工艺要求。

五轴联动叶片数控磨床:该课题由秦川机床工具集团股份公司承担,参与单位有:沈阳黎明航空发动机(集团)有限公司、东方电气集团东方汽轮机有限公司、中国南方航空工业(集团)有限公司。开展了航空叶片和发电汽轮机叶片加工工艺优化等11项关键技术研究,研制了试验平台8套,开展了双直驱A轴、磨头高速电主轴等关键部件攻关,试制出3台样机。

大型链式刀库和高速盘式刀库及自动换刀装置开发研究课题由大连机床集团公司承担,开展了系统设计研究、关键件加工工艺和可靠性试验,建成18个试验台架,大型刀库可配置刀具40—120把,单刀重达30kg,换刀时间5-10s;高速盘式刀库可配置刀具30-48把,换刀时间4.5s。大连机床集团已经形成刀库批量生产和集团自配套能力。

精密数控内圆复合磨床课题由无锡机床股份公司承担,主要关键技术有:有限元设计、热态和动态响应技术、高速电主轴及直线电机应用、工件在线检测、磨削工艺及软件开发等工作。研制出两台样机,已经在用户经过1032小时考核,效果良好。

五轴联动高速、精密可转位刀片周边和双端面刃磨数控工具磨床课题由汉江机床有限公司承担,开展了整机动静刚度研究、热变形误差补偿、机床模块化设计、复杂刀片建模、刀片磨削专家系统、刀片抓取视觉识别系统、金刚石砂轮研制和修正补偿系统、刀片磨削在机检测系统、磨削工艺优化等关键技术攻关,试制出两个规格3台样机,并在用户对硬质合金刀片等进行了实际磨削应用。目前该类机床主要依靠进口,样机的推广将有助于提升国产工具磨床的市场份额。

ECK2150数控活塞变椭圆车床课题由长沙一派数控机床有限公司承担,核心技术包括:音频响直线伺服电机、伺服控制板卡与数控系统无缝集成、“G代码+工艺卡”编程、伺服直线电机与驱动器的通讯和对机床标准轴控制、专用工艺软件和测量软件等。研制出一台样机,完成了陕西柴油机重工有限公司重型船用柴油机关键件---变椭圆活塞车削加工。

从结构上看,数控机床主要由传动系统、机床主体、数控系统三大部分构成。机 床主体是机床的硬件,包括机床的重要机械附件部分,主要为铸件(床身、底座等)、 主轴及变速箱、导轨及滑台、油冷机、排屑机及润滑系统等部分;数控系统分为驱动系 统和控制及检测系统两部分,驱动系统包括高速主轴和各类型电机,控制及检测装置则 包括 CNC 系统及一系列控制和检测模块;传动系统方面,包括刀具、传统机械(蜗杆 副、直线导轨、滚珠丝杆等)以及辅助动力系统。从各部分成本看,参考国盛智科、海 天精工、浙海德曼等多家上市公司成本构成,其中包括铸件、钣金件在内的机床主体成 本约占总成本 45%,数控系统中驱动装置和控制检测装置分别占比 10%、20%,传动系 统成本占比约 20%,刀具成本约为 5%。

主要机床厂商的关键零部件较大程度上仍然依赖进口。外购零部件包括数控系统, 传动系统中的丝杠、线轨、刀具等,机床的主轴、光栅尺、解码器等,根据国盛智科招 股说明书披露的相关信息显示,公司主要外购的零件品类,如数控系统、传动系统中的 部分零件,占该品类总量比例的 80%-90%,且购买方均来自于日本、德国和中国台湾。全球数控机床行业中,德国、日本、美国等先进国家企业在技术水平、品牌价值等方面 占据明显优势地位,而我国台湾和大陆地区近数十年来亦产生了一批发展迅速的优秀企 业,虽然国内厂商正加快追赶进度并不断提升自身部分机床零部件生产自制率,但在技 术上,尤其是就高端数控机床而言,国内先进企业与国际先进企业相比与国外主要厂商 存在较大差距。

国内机床厂商外购零部件情况:

机床是工业制造的基础设备,拥有极为广泛的下游应用领域。机床下游应用领域 包括航空、铁路机车制造、模具制造、电子信息设备制造、汽车制造、工程机械设备制 造等领域,其中,汽车制造业、电子信息设备制造业以及通用设备制造业的机床消费额 占比最高。根据 MIR 睿工业发布的《2020 年中国数控金属切削机床市场年度报告》中 的统计数据,2019 年仅汽车行业对数控机床需求占比就超 30%,此外通用机械、3C 电 子、模具、航空航天分别占据 27%、17%、7%、5%。更进一步,对不同应用领域的机 床需求进行拆分,由于不同领域中所需加工零件差异巨大,且同一领域中不同种类零件 需要不同类型机床进行生产加工,例如,在汽车制造业中,汽车发动机就需要专用高效 数控机床进行生产加工,而汽车零配件则需要数控车床、数控高效磨床、立卧式加工中 心等进行加工;在航空工业中,飞机机身、机翼由于材料 90%以上为铝合金,故主要 依靠龙门移动式高速加工中心、高速五轴加工中心加工,飞机发动机零件则需要精密数 控车床等进行加工。因此,不同应用领域所需的机型类别也存在较大差异,具体而言, 不同应用领域的所需加工的核心零部件及对应的需求机型,如下表所示。

划重点: 在整个机床行业中,我个人更看好刀具。逻辑在于机床本身相对来说是耐用品,属于一次性采购,周期性明显。而刀具属于其中最大的消耗品!损耗大的每几个小时就要更换机床刀具。

刀具是“工业牙齿”,虽然刀具占机床总成本不高,但其性能直接影响工件质量和生产效率。目前我国刀具市场规模在400亿元左右,预计到2026年市场规模将达到557亿元。该市场竞争格局分散,CR5 不足10%;且有超1/3市场被国外品牌占据。刀具属于工业耗材,下游应用领域广泛,存量的市场需求虽机床行业增长而快速发展,伴随行业集中度提高和进口环节替代,头部企业有望迎来高速成长机遇。

工欲善其事,必先利其器。刀具作为切削过程中最活跃、状态变化最多的要素,其性能直接影响工件质量和生产效率。切削刀具按照加工方式一般可分为车削、铣 削、钻削刀具;按照刀具材料可分为高速钢、硬质合金、陶瓷及超硬材料刀具。

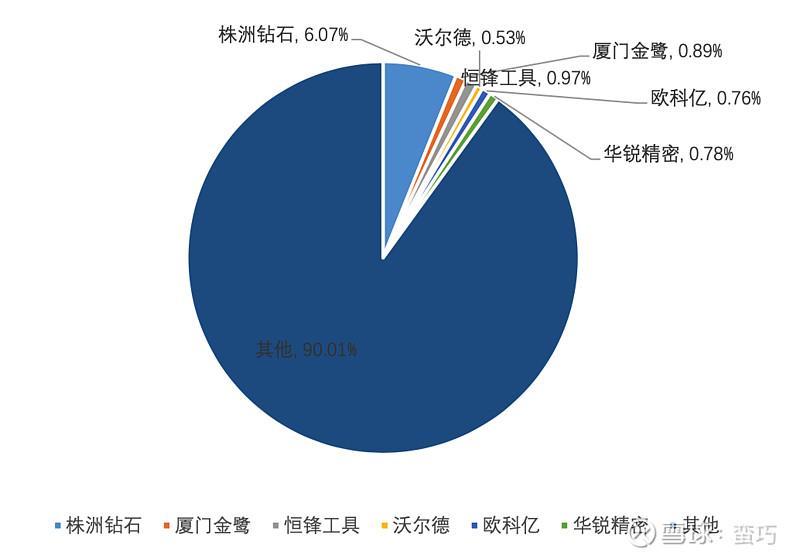

目前的市场竞争格局是国外品牌占据中高端市场,国内厂家渗透率较低。中国切削刀具制造水平还不高,国际竞争力不强。世界刀具行业的领先者主要集中在欧洲、美国和日本等国家和地区,主要企业有瑞典山特维克、美国肯纳金属、日本三菱综合材料等。本土刀具企业数量众多,竞争实力差距较大,主要通过差异化的产品策略和价格 优势,赢得了较多的中低端市场份额,主要企业包括株洲钻石、厦门金鹭、恒锋工具、沃尔德、欧科亿、华锐精密,这6家企业2020年市场份额合计不到国内的10%。

刀具的耗材属性明显、刀具消费额占机床消费额比例有望持续提升,刀具属于工业耗材,下游应用领域广泛,存量的市场需求比较稳定。从刀具费用占机床费用之比的角度 看,中国刀具消费额占机床消费额比例也在不断提高,从2010年的17.50%上升到2019年的25.26%,但是与德国、美国和日本等制造业强国每年50%的比例对比, 中国市场的刀具消费仍有较大提升空间。

2020国内主要刀具企业市场份额

刀具在中国市场存在1/3以上进口替代空间,国产品牌性价比优势已经显现。根据机床工具工业协会统计,2010-2019年我国进口刀具占比在3-4成,占据大量市场份额。2016-2019年进口刀具比重连续降低,一定程度上说明我国刀具的自给能力逐步增强,但仍有约35%的国产化替代空间。部分头部厂家国产刀具品质已达到或优于进 口刀具,且更具备价格和本土服务优势,在进口替代进程中能享受到更多红利。

硬质合金刀具贴合数字化发展的趋势,机床数控率提升带来更多机会。硬质合金数控刀具“高精度、高效率、高可靠性和专用化”,贴合数字化发展的趋势,是参与数字化制造的主导刀具。目前我国数控化率约40%左右,发达国家机床数控化率80%以上,数控刀具的用量会随着机床数控化率的提升而增加;发达国家硬质合金刀具占刀具比60%以上,中国这一比例为50%左右。随着制造升级,硬质合金刀具前景广阔。

全球刀具是400亿美金规模的大市场。

目前主要的刀具材料包括硬质合金、高速钢、陶瓷和超硬材料。

以下材料统计较早,暂未包含新入场公司:

全球刀具市场,硬质合金占63%,国内稍低占53%。从以上图表也可知刀具行业需要重点关注硬质合金刀具的机会 :

数控刀具产品大类主要为数控刀片、圆柄(旋转类)刀具等,而数控刀片的市场 需求份额超过 50%以上,并且由于产品技术难度以及投资门槛等因素,目前高端数控 刀片主要依赖国外进口(全世界最大为瑞典山特维克集团)。

目前主要有以下几家公司在做数控刀具相关产品:中钨高新、鲍斯股份(新入场)、华锐精密、欧科亿、沃尔德、恒锋工具。

中钨高新(136.5亿市值 PE:43.66):全资子公司行业龙头株钻(601厂、株洲硬质合金集团)是目前 数控刀具的行业龙头。

鲍斯股份(82.3亿市值 PE:23.78):旗下阿诺精密作为刀具行业的专新特精企业,主要经营业务为高端数控刀具、纳米涂层服务、医疗刀具等,定位高端制造、替代进口。作为新入场公司今年7月23日发布公告自筹3亿元在株洲设立全资子公司开展硬质合金数控刀片业务。7月29日购买株洲科力特新材料有限公司,株洲科力特创始人李海坤向阿诺精密增资人民币 7000 万元。李海坤一直从业数控刀片行业,拥有丰富的从业经验和技术、管理水 平,是多项数控刀片专利的发明人之一。科力特公司拥有“科力特”自主品牌及多 项自主研发专利成果(如:发明专利 TI(C,N)基金属陶瓷及用于制备其的制备方法等)。设立子公司的目的是从现有的圆柄刀具市场新切入市场份额最大的数控刀片(可转位)。

华锐精密(73.35亿市值 PE:49.34):华锐精密主打数控刀具中的通用件,在数控刀具行业选择量大的品种进行突破。

欧科亿(83亿市值 PE:39.87):全覆盖路线,做综合方案提供商,目前有1万多个SKU,对比来看株钻大约3万,山特维克6万。

沃尔德(28亿市值 PE:45.62):主打小众的高端金刚石超硬工具。

恒锋工具(33.78亿市值 PE:40.71):主要是高速钢刀具,数控刀具比较少。

以上为六家公司的基本面对比(营业收入、研发费用、净利润、净利润率)。

以上数据可知:

中钨高新为行业老大,但净利润及净利润率较差,在总营收是鲍斯股份五倍的情况下,净利润收益却与鲍斯股份相差不多。

鲍斯股份经营状况较好,三或四季度新成立子公司切入硬质合金数控刀片市场后可能会有较快增长,发力于进口替代主打中高端产品,有望超过中钨高新成为行业老大。近年来之所以在数控刀具行业发展较快是因为子公司阿诺精密在汽车、航空行业的批量替代进口(成都中航项目唯一刀具供应商、中航工业、中航发、中兵集团核心供应商)。此外,公司在7月29日的回复函也很有看点:点此查看

欧科亿与华锐精密营收及利润较少,还需更加努力开拓及研发中高端产品,抢占进口替代市场。

沃尔德主营小众产品,恒锋工具数控刀具产品较少,两者市场空间及前景受限。

随着机床产业的快速发展,坚定看好作为消费品的刀具具有“滚雪球”的长期投资价值。

注:以上资料根据公开信息整理,不作投资建议。

欧科亿(SH688308)$ $华锐精密(SH688059)$

相关公司:创世纪、秦川机床、华中数控、华辰装备、科德数控、海天精工、华东数控、宇环数控、国盛智科、ST沈机、博亚精工、亚威股份、纽威数控、日发精机、浙海德曼、宇晶股份。