一直关注我的人都知道我很久都没有再买进任何投资品种了,倒不是不看好,而是彻底做了持久战的准备。

但是最近几天,心动了。

这是今天的基金估值图,我们仔细看看。

第一个、白酒

先看白酒,今天白酒大跌,因为一则消息。有消息称,市场监督管理总局价监竞争局发布《关于召开白酒市场秩序监管座谈会的通知》。从多方核实该会议属实,但会议内容并不是打压白酒企业,是针对资本炒作白酒的问题进行探讨。多家头部酒企人士表示,公司收到了该会议的通知。有酒企人士对记者表示,目前是座谈调研是征集看法,主要针对的是资本围猎酱酒,已及茅台酒价高涨如何控制的问题。

这个控制茅台酒高涨的问题直接把茅台吓傻了,今天下跌4.44%,非常不吉利。股价已经从2603元跌到1548元,说实话我真的是羡慕有些人,凭运气减仓、清仓茅台在最高点附近,命太好。

那些相信“永远不卖,留给孙子”的就要忧伤一段时间了。

我个人认为茅台酒不贵,不涨价,富人怎么消费?不消费,富人的钱怎么花出去?花不出去怎么实现共同富裕?

但是茅台的股价,以前是大泡沫,现在还是泡沫。我们看过去20年茅台的估值:

把2008年那极度疯狂的时间扣除,茅台什么时候能保持如此高的估值?

之前茅台是量价齐涨,市场占有率不断提高。现在呢?量快到天花板了,价被压死,市场占有率极高,快速增长的阶段已经过去了,现在给这么高估值,不合适。

茅台73倍市盈率的时候是极大的泡沫,现在39倍市盈率是很大的泡沫。我非常怀疑真正的价值投资者是怎么会在60、65、70倍市盈率的时候拿得住茅台。

高端酒这样,低端酒更严重。疫情以来,各种消费品全面萎缩,难道喝白酒的人多了?还是每个人喝更多了?

中证白酒40.44倍市盈率就是市场最大的风险,过去一年招商白酒指数还有29.25%的收益率,大量的人还是获利的,如果继续杀跌,那么白酒整个行业大概率进入调整期。

第二个、医药股

其实我很讨厌张磊,尽管是老乡,讨厌高瓴,自从发明出“赛道”这个名词后,用自己的资本优势直接改变一个行业的估值后,整个投资市场就变味了:谁有钱,谁说了算。

今天通策医疗、安图生物、金域医学、恒瑞医药等前期明星医药股跌停。恒瑞医药2021年上半年净利润仅仅增长0.21%,直接被市场抛弃,从97.16元跌到48.46元,市盈率还高达48.96。

太疯狂。

对于增速下滑的原因,恒瑞医药在半年报中表示,近两年处方药销售因疫情受到一定影响。同时,药品集中带量采购工作的常态化、制度化一定程度上也对销售业绩产生压力。

那么集采是什么情况呢?

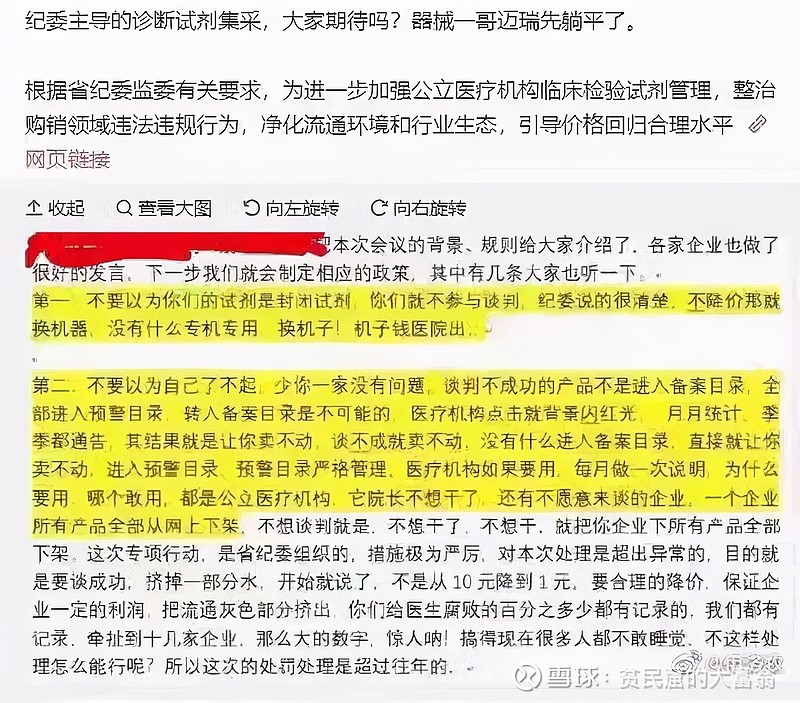

大家看这张图,以安图生物、迈瑞医疗为代表的的医疗器械行业,也是刚开始。

集采,在老龄化的、医保不够的、经济增速提质增效的今天及以后,是必然的,是必将深度影响医药行业基本面的。集采下,很多医药企业按照化工行业估值,完全是合理的。

可惜,疫情后,市场太疯狂了。现在只是偿还代价的时候罢了。

第三个、中概互联

中证海外中国互联网指数选取海外交易所上市的中国互联网公司证券组成指数样本,以反映在海外交易所上市的中国互联网公司证券的整体表现。跟踪这个指数的基金就是大名鼎鼎的中概互联指数基金。

关于中概互联的投资价值这块,我和一个粉丝发生了争吵。我认为过去是高估的,现在是合理的,他认为现在是低估的,并且怀疑我的投资体系。

从K线图看,中概互联指数基金回调巨大,目前到了2020年6月初的水平,我们看市盈率百分位只有18.69%,投资价值巨大。

但是互联网行业目前面临的政策影响很大。

前十大成分股有腾讯控股、阿里巴巴、京东、美团、拼多多、网易、携程、哔哩哔哩和京东健康。

美团这块,外卖送餐员数量达770万,这些人后面是要交社保的,美团不得二选一,美团的抽成比例也要有限制,不得利用算法侵害劳动者的合法权益。

这是对平台型经济的重创,滴滴也是一个套路,交通运输部已经要求网约车平台设定抽成比例上限。

互联网企业最大的价值就是提供平台,几乎都是平台型经济,现在直接设定“生态闭环圈”的盈利能力。

腾讯二季度净利润同比增长29%,增速显著放缓。其中游戏收入增速为12%,微信用户截止6月底为12.5亿,同比增长3.8%。QQ移动端月活5.9亿,同比下降8.8%。在国内用户上面,腾讯的用户数量增速会越来越慢,甚至负增长。

与此同时,腾讯上半年人均月薪为7.8万,这难免让人眼红,于是腾讯宣布再次增加500亿元,启动“共同富裕专项计划”,在诸如乡村振兴、低收入人群增收、基层医疗体系完善、教育均衡发展等民生领域提供持续帮助。在四个月内,腾讯已连续规划投入1000亿元资金。

这两个公司又面对税率调整的共同问题,所以我认为后面指望他们净利润高速增长,甚至中速增长都是不现实的。

但是当前的成分股估值并不高,比如百度,从354跌到137,市盈率只有7.19。京东从108跌到62,市盈率只有12。京东健康已经从198跌到了58。

如果我有港美股账号,我肯定直接就买腾讯、阿里、京东、百度等优秀的上市公司了。

但是港美股账户好开,资金很难出去。走港股通购买的话,持有和交易成本都很高。

选择中概互联是一个退而求其次的选择。

最后总结一下:在综合考虑正负方面的估值因素以及投资便利度的情况下,中概互联处于一个合理稍微贵一点的位置,心急的可以买,不急的再等等。这个基金已经处于越跌投资价值越大的价格,值得重点关注。

我们害怕的不是它后面跌,而是后面涨。想透了这一层逻辑,才能从心态上做好长期投资中概互联的准备。

我的微信公众号:股海沉思,欢迎关注,一起聊投资。 @今日话题 @雪球达人秀 #雪球ETF星推官# $中概互联网ETF(SH513050)$ $医药ETF(SH512010)$ $消费50ETF(SH515650)$