今天聊聊克明食品。克明食品2021年Q2单季亏损4200万元,而去年同期净利润为1.19亿元。去年Q2是历史单季新高,今年Q2却是历史单季最低。为何如此?那就来扒一扒克明的财务报表,看看究竟发生了啥。

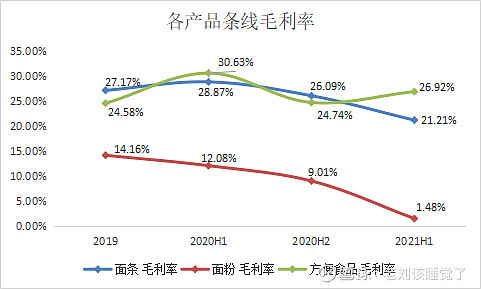

首先把自去年以来按季度列示的毛利率、费用率和净利率做一个趋势图。可以看到,毛利率依次降低,费用率波动尚可,净利率主要跟随毛利率波动。

克明食品在半年报中解释影响2021H1经营业绩的原因时提到两点:一是本期销售产品结构较上期差异较大,导致本期毛利率同比降低。二是本期期间费用同比增加。从上图可以看出,2021H1费用率虽然比2020H1要高,但与2020H2相比差异不大,且由于2021Q1管控良好,导致当季的净利率环比大幅提升,恢复到2020Q3的水平。因此,造成2021Q2净利率大幅下降且为负的原因是主要是毛利率降低。

再看克明食品在财报中解释毛利率下降的原因:(1) 上年同期受疫情影响,市场需求大幅增加,公司高毛利产品销量增加,导致产品毛利率处于较高水平;(2)面粉新产能投放后,面粉产能超过自供粉需求量,外销面粉和副产品的销量较上期增长幅度较大,导致公司整体毛利率降低;(3)受疫情期间消费需求增大的影响,各挂面企业在去年下半年开始加快了产能释放,市场产品供大于求,导致本期低价产品竞争较为激烈,增加了公司高价产品的销售难度,为维持市场份额调整了产品结构,导致本期产品毛利率降低。

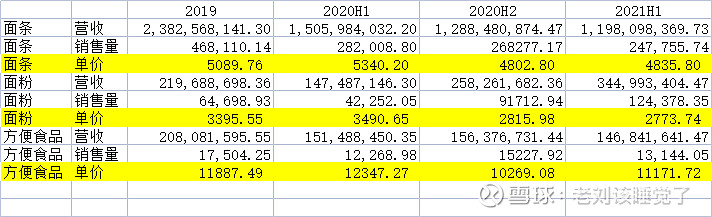

接下来便对管理层说明进一步剖析,首先是产品售价,可以简单通过产品的营收除以该产品当期的产量计算得到,数据如下:(单位:元/吨)

面条单价在2020H1达到较高水平,2020H2回落,2021H1和2020H2持平。面粉、方便食品的变动情况与面条类似,但是面粉在2021H1回落更为明显,而方便食品在2021H1略有反弹。

正如管理层所说,(1)由于2020H1同期受疫情影响,市场需求大幅增加,公司高毛利产品销量增加,相关产品价格较2019年都有所抬升,使得2020H1的毛利率处于较高水平。(3)挂面行业在去年疫情期间扩产,导致本报告期低价产品竞争较为激烈,增加了公司高价产品的销售难度,为维持市场份额调整了产品结构,导致本期产品毛利率降低。这两点其实说的是同样一件事,即产品平均销售价格下降了。这里需要进一步剖析的是,根据之前关于产品价格的变动描述,挂面2020H2和2021H1的产品销售价格差异不大,但2021H1的毛利率却在继续回落中,甚至2021Q2开始加速回落,因此说明产品价格在2021Q2开始出现快速下降趋势,但由于2021Q1作为一季度传统销售旺季,产品价格比较坚挺,拉动了整个2021H1的产品价格不至于出现下降。

再看一看管理层所说的另外一个原因,外销面粉和副产品的销量较上期增长幅度较大,而面粉毛利率偏低,导致公司整体毛利率降低。这确实是导致2021H1毛利率下降的另一个因素。面粉毛利率很低,2021H1甚至低至1.48%,也说明面粉这个行业存在一定程度的产能过剩,市场价格被压的很低。另一方面,面粉的营收从2020H2的2.58亿元增长至2021H1的3.45亿元,环比增长34%;而同期的面条营收却呈现环比负增长,所以面粉占比提高自然就拉低了整体毛利率水平。

虽然面粉对毛利率的负面贡献功不可没,但面条对毛利率的负面贡献也不容忽视。即使面条在2021H1占比出现了下滑,但其占比仍超过50%,所以面条毛利率的下降对整体毛利率水平的下降贡献更为突出。从各产品条线对公司毛利贡献的情况来看,整体毛利率水平的变动基本上是由面条毛利水平变动导致的。所以接下来对面条毛利率变动展开分析是非常必要的。

再从上面那张产品毛利率变动图可以看出,面条毛利率变动趋势与面粉类似,2021H1达到21.21%,创近期新低水平。原因无非有三点可能:

(1)面粉原材料价格走高:小麦、稻谷作为面粉的主要原材料,其价格走势关乎面粉和面条的毛利率水平。然而,小麦、稻谷作为关乎民生的主要粮油产品,不太容易出现价格大起大落的情况。因此,原材料价格大概率不是影响面条毛利率走低的因素;

(2)产品售价走低:虽然财务报表没有给出按季度列示的各产品产销量和营收情况,但根据之前篇幅的分析,面条产品销售价格大概率在2021Q2呈现快速下滑态势;

(3)营收走低:下图所示,克明食品2021Q2单季营收环比降幅达13.6%,且上半年面粉营收增速较快,预示着面条营收的环比降幅将超过13.6%。营收走低从两方面影响毛利率,一方面是规模效应,对于固定成本开支摊薄在单位营收上的成本将增加,且大宗原材料的采购成本优势被削弱;另一方面说明企业生产的产品在市场上缺乏竞争力,产品价格出现下降,即(2)中分析的情形。

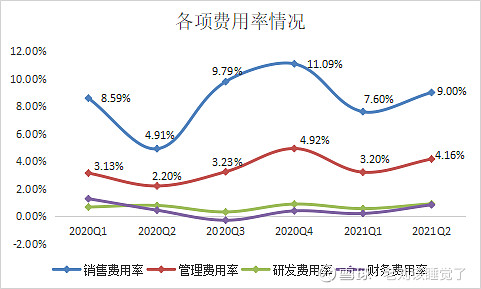

再看一看费用端的情况。

管理层在半年报中提到,本期期间费用同比增加的原因主要是:(1)去年疫情期间,国家出台了一系列促发展相关政策,上期社保及相关税费较低。本期为优化产能布局,转移产量至具有成本优势的生产基地,导致管理费用增加。(2)受疫情影响,上期市场服务费用减少,销售费用率较低。为获得新客户,增强新客户的用户体验,本期针对新品加大了促销活动力度,导致本期销售费用增加。(3)为推进品牌年轻化转型,本期公司加大了品牌费用和直播费用的投入,导致本期销售费用增加。

从下图列示的各项费用变动情况来看,费用支出集中在销售费用和管理费用,且支出高峰集中在去年下半年,今年上半年较去年下半年已经明显回落,但仍高于同期水平。

拆解管理费用和销售费用,增速比较明细的已经标亮。可以看到摊销与折旧费增加的原因就是管理层所说的(1),市场服务费增加的原因就是(2),广告宣传费增加的原因就是(3)。虽然这些费用有所增加,但仍处于合理水平。相较于甘源食品和湘佳股份的销售费用增速,克明面业的费用增速只算的上是毛毛雨。

总结:

克明面业在2021Q2出现亏损,主要原因是毛利率下降,次要原因是费用增加。毛利率下降的主要原因在于面条产品缺乏市场竞争力导致销量和价格均出现下滑,次要原因是低毛利率的面粉营收规模增加。

针对面条产品遭遇困境的原因,我偏向于管理层给出的解释,即由于去年疫情影响,面条企业纷纷进行扩产,导致报告期内市场竞争加剧。而面条产品本身不太具备差异化,同质化严重的后果便形成了价格战,这直接影响到行业的毛利水平。虽然克明挂面具有品牌优势,但仍无法抵抗市场供过于求背景下的价格战争。从今天上半年的数据来看,克明挂面的市场占有率和毛利率都出现不同程度的下滑,这也意味着挂面行业目前的竞争态势非常严峻。

此外,我认为社区团购和生鲜电商的冲击可能倒并非是影响克明的主要因素。一是目前米、面、油相关的传统粮副产品主要交易渠道依旧是线下,转线上的速度可能没有其他食品来的那么快;二是疫情促进了线上渠道挂面产品的销售,渠道方会主动铺货一些比较知名的品牌,所以疫情对克明线上渠道建设还是有一定推波助澜的作用。当然,随着线上渠道的逐步完善,线下渠道被分流是早晚的事情,因此克明仍需做好两手准备。

总的来说,克明目前面临两大难题:行业扩产导致的产能过剩和竞争加剧,以及线上渠道对线下渠道的冲击。克明未来的经营压力不小,接下来看看管理层如何展开应对吧。