#雪球ETF星推官# #股债平衡# #科创创业50投资攻略#

近期,乡亲们在我的长文、直播视频中多次提到“风格转换”的问题,现教主以长文的形式跟大家聊聊风格转换出现的“征兆”以及应对策略。

一、“向死而生”是风格转换的第一步——近十年来几次风格转换回顾。

(一)2012年末,创业板率先突围。

2011-2012年期间,创业板的归母净利润增速从2010年的40%以上,一路下滑至-7.5%左右,业绩表现明显弱于主板。

2012年创业板破发率为23%,从当年12月份至2013年全年,监管层暂停IPO。之后在盈利数据历史低点和政策呵护的暖意下,拉开了长达三年牛市的序幕。

(二)2018年大熊市,不破不立促使风格转换。

2018年创业板在贸易摩擦+商誉减值多重因素影响下,盈利能力创历史新低。后因外围结束加息周期并反身转入降息周期,以及创业板再融资“松绑”等利好因素影响,创业板风格自2019年初占优至今。

(三)2017年经济“小阳春”。

在经历了2015-2016年熊市的快速回调后,央行祭出了多次“降息”、“降准”的大招。一边着力化解金融风险,另一边通过“供给侧结构性改革”调整经济结构。在经济短期复苏以及“三去一补”提升传统行业利润率的情况下,价值蓝筹风格开始占优。

综上,在每一轮风格转换的末期,都会出现蓝筹股和科技成长股估值的“剪刀差”。但需要注意的是,在各板块盈利能力发生转变的同时,亦有政策/事件催化的配合。

目前汽车、新能源车、光伏估值百分位均在历史高点附近,大金融估值几乎历史最低。但乡亲们要注意,这只是相对的“便宜”,像新能源车板块的 $天齐锂业(SZ002466)$ 、 $赣锋锂业(SZ002460)$ 等公司上调中报预期,炸裂的盈利能力使得板块估值虽然在历史高点,但股价依旧有继续上行的能力。

而传统行业因为各自的原因,盈利能力均处于下降区间。

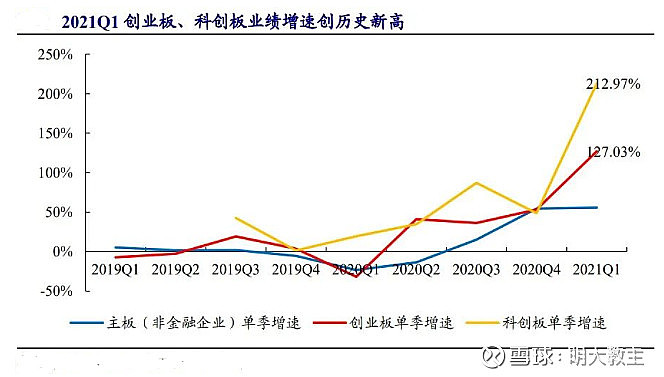

今年一季度,科创板业绩增速>创业板盈利增速>主板盈利增速,中报则延续了这样的趋势,这也是高估值的上涨,低估值不涨的主要原因。

二、教主关于震荡期的投资攻略。

以史为鉴,A股每6-8年会有一次牛熊转换周期,除了少数时间有趋势突破之外,大多数时间都在震荡中度过的。

(一)下半年小心经济增速、货币政策双回落。

此前教主在各路媒体中看到了“轻指数,重个股”的说法,其实“侥幸心理”是乡亲们亏钱的主要原因。

从宏观角度来看,在经济扩张周期和货币宽松周期时,震荡是不可怕的。但如果是经济数据短期从高点回落,叠加货币政策边际趋紧,就不得不防了。

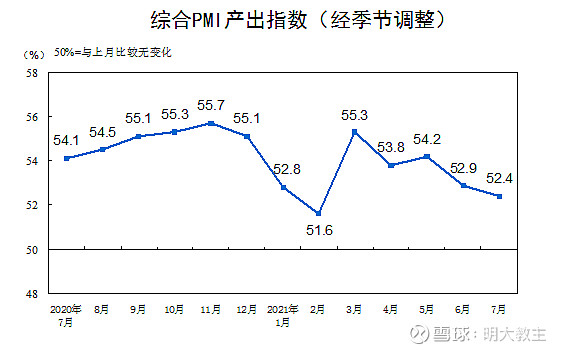

去年3季度后,经济活动恢复正常,今年下半年经济增速环比将趋弱。另外,从7月份部分央行货币数据来看,M2延续了上半年收缩的势头。

(7月份M2增速来到了2018年四季度以来的低位区)

社融少了,有很大一部分原因是地方债上半年发行进度较缓(1~7月,新增地方债完成全年预算安排额度的42.13%)。 且现在的逆回购基本是等量对冲,下半年开启“宽松周期”几乎不可能。

同时美联储在较高的通胀压力和强劲的非农就业数据指引下,最早于年内就会开启“缩减购债”计划。众所周知这是美联储开启加息周期的前奏曲,相应的主要资源输出国智利、俄罗斯等已经开始“被动加息”。一旦美联储缩减购债,那么全球流动性拐点就将出现,A股也将难以“独善其身”。

(国内PMI产出环比收缩,经济扩张趋势放缓)

(二)更多板块步入“寻底”阶段。

如果仔细观察板块的乡亲们会发现,除了盈利能力在寻底阶段的保险、地产板块之外,此前强势的白酒 $贵州茅台(SH600519)$ 、医美、医疗服务、CRO均呈现“降重心”走势。在高点附近的只有新能源(锂电、光伏、储能)、半导体等少数板块。

加之近期A股板块轮动非常之快,一会是新能源、芯片的科技风;一会是底部超跌个股;一会又是蓝筹股,板块持续性甚至很难超过2天,和以往风格转换前期走势类似。短期依靠选股获得正收益的难度明显增加,那么基金投资是更好的选择吗?

(三)风格转换前期基金投资策略。

1.指数策略。

本周一教主参加 @雪球访谈 网页链接时,对以下这位乡亲的提问印象深刻。

行业/主题指数在行业没有发生较大变化的情况下,可以用估值百分位来判断指数是否具备性价比。

单一行业/主题指数受政策影响波动较大。如2013年的“禁酒令”后,白酒板块快速回调;2018年医保局成立,仿制药开始集采后,医药板块出现了剧烈震荡;2019年新能源车补贴大幅减少后,相关个股出现了深度回调。包括本次政策对教育ETF的影响,直接让产品净值元气大伤。为了避免回撤较大导致心态失衡,可将高波动的主题指数当作“卫星”,用偏宽基的指数作为持仓“核心”。

而超级宽基指数由于成分股多,权重相对分散,容易被“长尾效应”拖累。相比而言,波动性更小,风格不明显的产品更适合普通投资者长期持有。

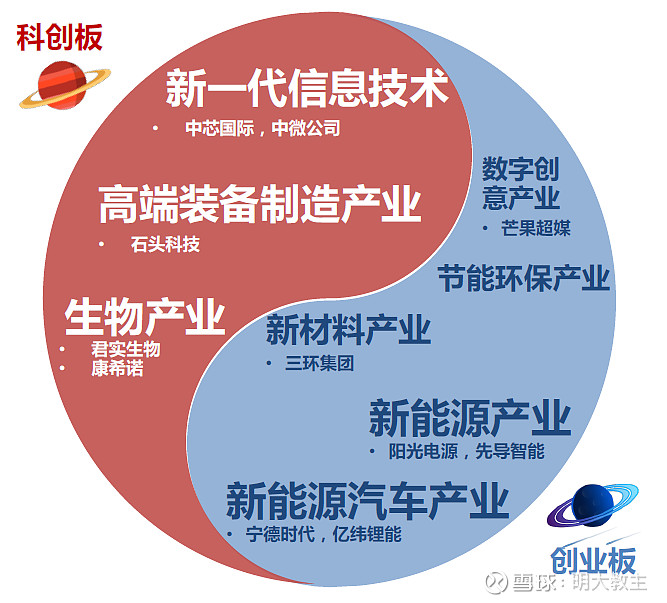

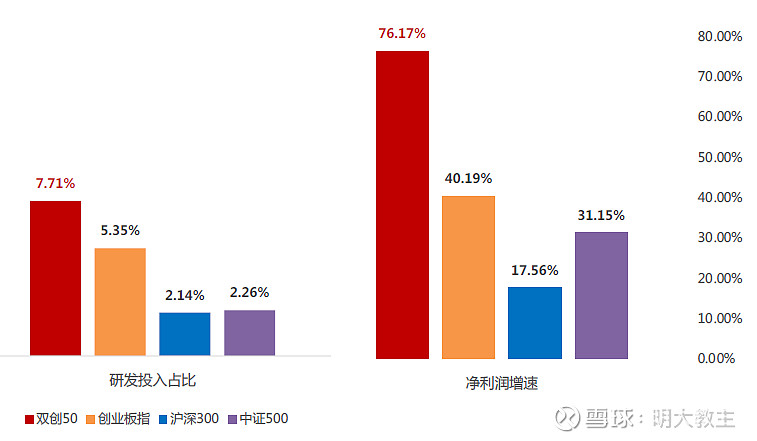

比如最近新推出科创创业50指数(931643),成分股包含了信息技术、高端装备制造、新材料、新能源、生物制剂等不同行业的龙头公司,风格均衡。

同时分析成长性看,双创研发占营收比、净利润增速两项数据自基日(2019年12月31日)以来,均大幅跑赢其他成长型指数。

从政策引导来看,科技创新型企业有资金、税收等扶持,后续成长预期也更强。

跟踪科创创业50指数(931643)的指数产品众多,表现相差不大。其中华宝的双创龙头ETF(588330)由指数研发投资部总经理胡洁亲自坐镇,现在发行的场外联接(A类:013317;C类:013318)应该不差。

2.固收策略。

当下货币政策松紧适中,适合债券类资产发挥。同时能够有效地熨平股指的波动,持有者体验非常好。投资者可以根据自己的风险承受能力选择纯债、一级债基、二级债基等不同产品。

3.主动基金产品。

几个长期金牛经理的主动产品,很多投资者都如数家珍。但在老产品开放期(或新产品发售时)很有可能会遇到份额配售的情况,投资者可能无法买到自己想要的份额(私募同理)。

同时现在也有一些基金组合、投顾产品可以选择,此类产品优点是不用考虑择时,但费率比起指数产品,整体要高一些。

@今日话题 @蛋卷基金 @我要稳稳的幸福 @ETF星推官 @科技ETF_515000 @金融科技ETF_159851 @IT李工 @书姐 @孤鹰长持 @妻是西北金融女魔头 @雪球路演 @乐天大宝 @嘉实基金 @双创龙头ETF @谦虚谦虚再谦虚 @雪球创作者中心 @券商ETF @深创100ETF-159716 @老豆说